原标题:成立14年连亏12年,却以2600亿估值登陆港股:京东物流,账上1/4是现金,核心财务指标双双转正 | 独立研报

快递是过去几年发展很快的一个行业。其中部分原因是随着网购的发达,快递的单量越来越多。

这个行业的公司,风云君也写过很多,并且还出过一个《快递行业专题》,有兴趣的老铁可以下载市值风云App看一下。

从消费者体验的角度看,站在这些快递公司塔尖是两家公司:$顺丰控股(002352.SZ)$和京东物流。

2007年,京东集团(09618.HK,JD.O)旗下设立物流服务部门,也就是京东物流的前身。2017年,京东物流开始作为独立业务分部运营,并为外部客户提供服务。

京东物流以其配送速度快和覆盖范围广而闻名:去年双十一,93%的京东自营订单以及92%的区县和83%的乡镇实现24小时达。

这反过来又提高了京东在售后环节的优势,京东的业绩在去年也实现了爆发。

(来源:新浪新闻)

最近,京东物流在港交所提交了招股书,是时候看看这位物流行业的王者究竟是什么样的了。

一、中国最大的一体化供应链物流公司

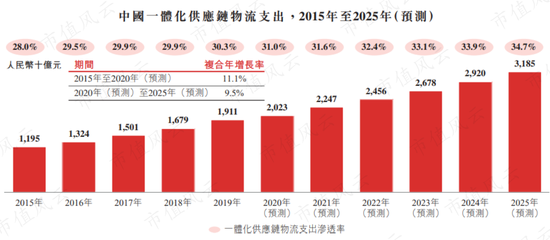

京东物流主营的是一体化供应链物流,这属于外包物流服务的一个细分领域,2019年占整个外包物流市场的30.3%。

2015-2019年,一体化供应链物流的复合年化增速为12.5%,快于整个外包物流服务行业。

一体化供应链物流与其他第三方外包物流不同的地方是,一体化供应链物流服务商有能力提供全面的物流服务,其中包括快递、整车及零担运输、最后一公里配送、仓储等。

而且这些服务是以一体化解决方案的形式提供给客户。

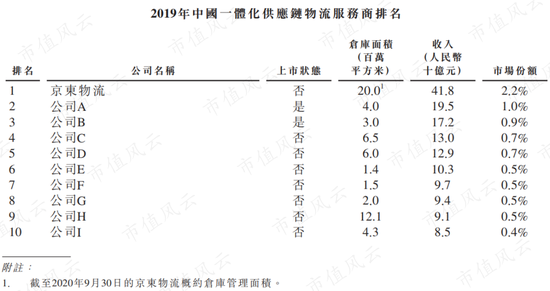

2019年,京东物流的一体化供应链物流服务收入为418亿元,市场份额2.2%,是第二名1.0%份额的2倍多。行业内前十家公司合计市场份额仅为7.9%,格局比较分散。

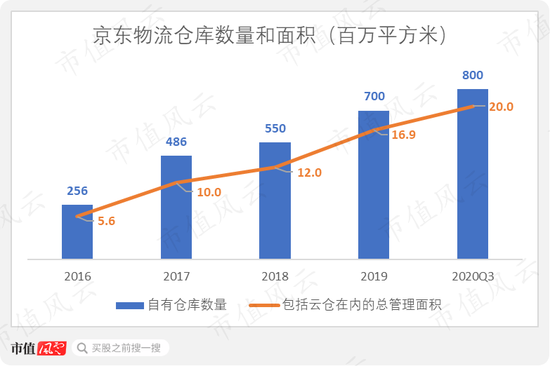

截至去年三季度末,京东物流拥有中国最大的仓储网络之一,包括800多个仓库,以及第三方运营的1400多个云仓,总面积2000万平方米,远超前十中的其他公司。

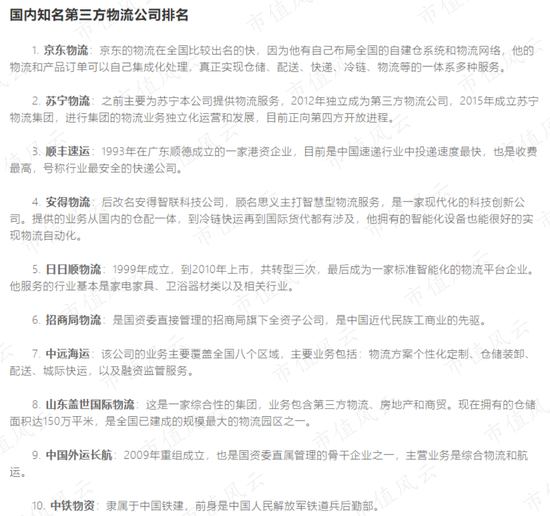

另外根据一份第三方数据,国内第三方物流公司的排名中,京东物流排第一,第二到五位分别是苏宁物流、顺丰速运、安得物流、日日顺物流。

(来源:https://www.chinabrands.cn/dropshipping/article-disanfang-wuliu-2676.html,2019.09)

一开头风云君说了,京东物流从2017开始为外部客户提供服务。在这之后,来自控股股东京东的收入占比也是逐年降低,其中去年前三季度为56.6%。

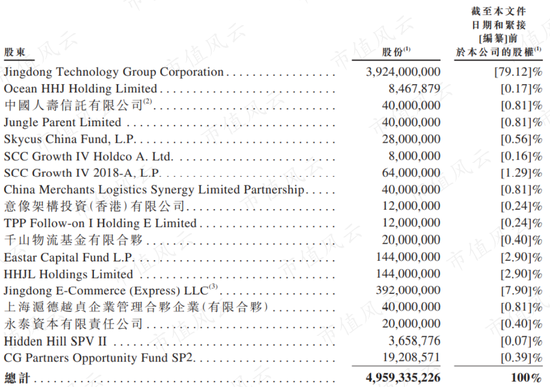

京东物流最大的股东是Jingdong Technology Group Corporation,截至招股书发布的持股比例为79.12%。Jingdong Technology Group Corporation是上市公司京东的全资子公司。

另外,Jingdong E-Commerce (Express) LLC持股7.90%,Jingdong E-Commerce (Express) LLC的股东中包含大量投资机构和个人。

直接股东中比较知名的投资机构还包括中国人寿$中国人寿(601628.SH)$(02628.HK)、凯雷(CG.O)、腾讯(00700.HK)、高瓴资本等。

京东物流从母公司分拆上市,有助于实现“1+1>2”的效果。

二、收入增长主要依赖新开拓客户

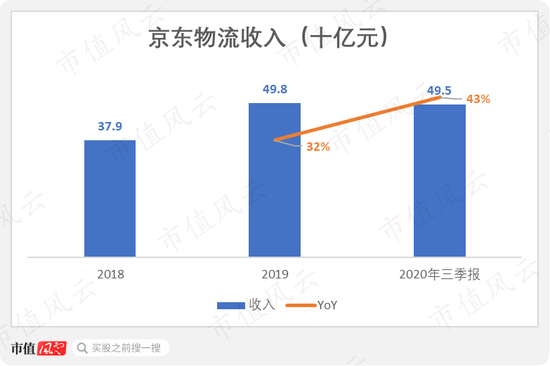

2019年,京东物流收入498亿元,同比增长32%;去年前三季度,收入为495亿元,同比增长43%。

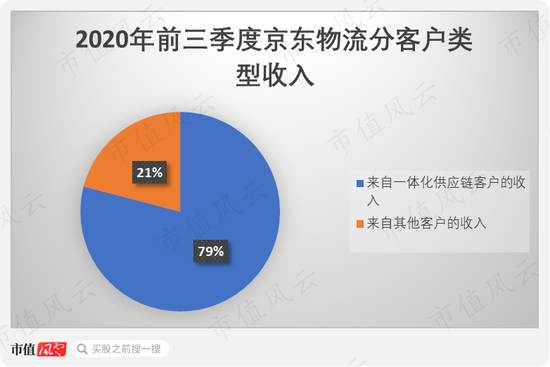

这其中,来自一体化供应链客户的收入为391亿元,占比接近8成,来自其他客户的收入为104亿,超过2成。一体化供应链客户说的是使用了仓配服务(包括仓储及存货管理相关)的客户。

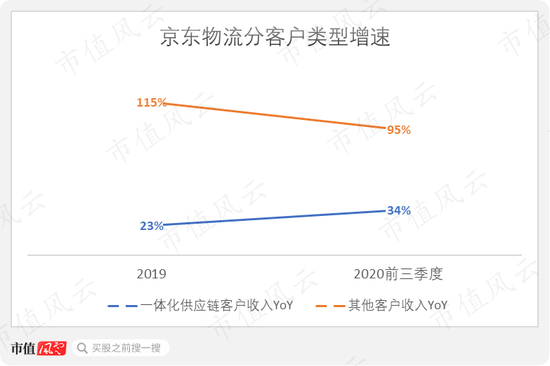

从增长来看,其他客户收入的增速更快,2019年和去年前三季度分别达到115%、95%,同时期一体化供应链客户收入增速分别为23%、34%。

不过,京东物流对其他客户的描述较少,反而是强调自身作为一体化供应链物流服务商的定位。

其中的原因,风云君认为有三点:

京东物流的客户主要是企业客户,签订的合同期限通常为一年。因此,收入可以拆解为客户数和平均每个客户贡献的收入。

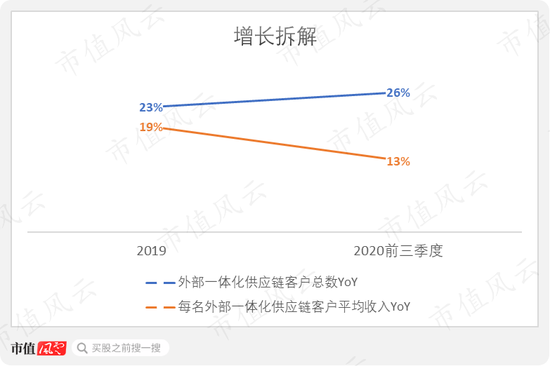

京东物流最大的客户自然是京东。除了京东以外,去年前三季度的一体化供应链客户还有4.6万家,同比增长了26%;每名外部一体化供应链客户的平均收入为24.2万元,同比增长13%。

2019年,外部一体化供应链客户数量和平均贡献收入的增速分别为23%、19%。

可以说,新客户的开拓,是一体化供应链收入增长的主要动力。

三、毛利率低,但非常稳

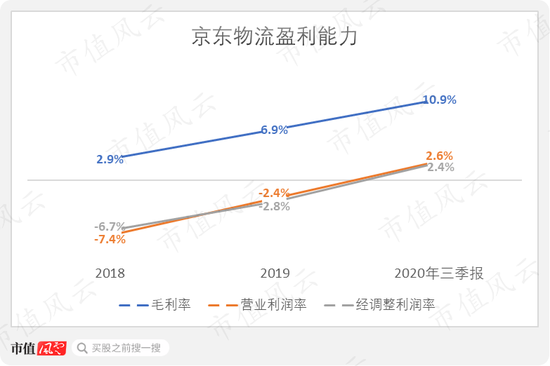

2020年前三季度,京东物流的毛利率仅为10.9%,同比提高了2.4个百分点;2019年的毛利率为6.9%,同比提高了4.0个百分点。

去年前三季度,营业利润率和经调整净利润率分别为2.6%、2.4%,同比都提高了4.0个百分点。净利润的调整项目包括公允价值变动、政府补助、投资减值,但是不包括股权激励。

近两年多,毛利率在稳步提升,是盈利能力提高的主要原因。

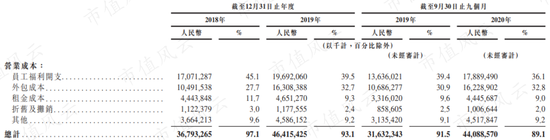

仔细看公司的成本结构。最主要的两项开支中,员工福利开支占比一直在下降,外包成本占比却在上升。

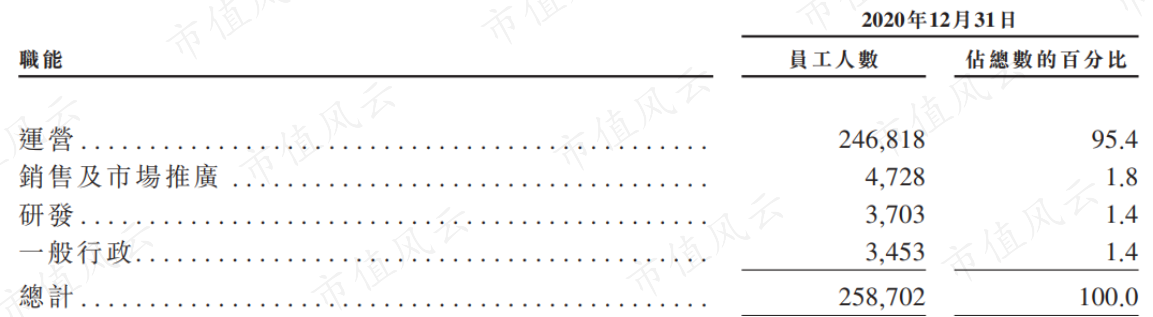

京东物流负责配送、仓库运营和其他客服的人员(统称为运营人员)约有24.7万人,占总员工人数的比例高达95.4%,其中自有配送团队就超过19万人。这些对应的就是营业成本中的员工福利开支。

而外包成本包括了由其他公司提供的分拣、运输、派送等服务,以及劳务外包。

在公司发展过程中更多地选择外包,而外包显然要比京东自己的员工更便宜,毛利率自然就提高了。

2020年前三季度,员工福利和外包成本合计占营收的比例为68.9%,同比下降1.4个百分点;2019年,合计占比为72.2%,同比下降0.6个百分点。

另外,2019年和2020年前三季度,租金成本对毛利率降低的贡献分别为2.5个、0.6个百分点。租金成本占比下降与公司和第三方共建了更多云仓有关,这一点我们到后面再细讲。

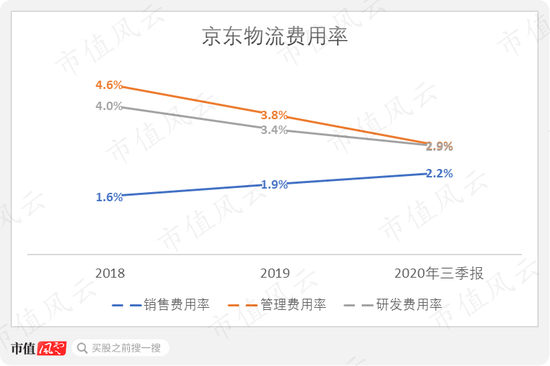

费用率当中,京东物流的管理费用率和研发费用率都在逐年下降,去年前三季度两者均为2.9%,只有销售费用率处于上升趋势,去年前三季度为2.2%。

可以说,京东物流正处于加速开拓市场的阶段,这也与前面“新客户开拓是主要增长动力”的结论互相验证。

四、账上1/4都是钱

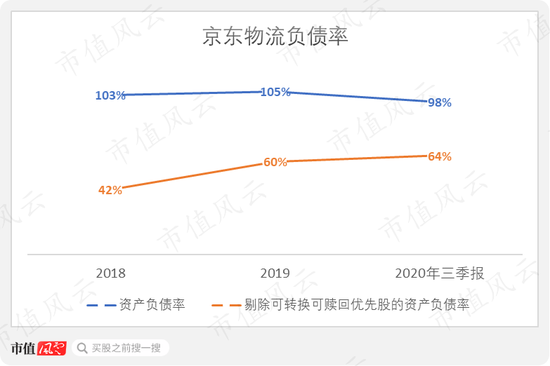

截至去年三季度末,京东物流的资产负债率高达98%,看上去很高。

但是剔除负债中的可转换可赎回优先股后,资产负债率仅为64%。可转换可赎回优先股在上市后将自动转换为普通股。

同时,京东的现金及现金等价物、定期存款和理财产品合计高达143.5亿元,占总资产的比例达到25.4%。

有息借款则非常少,仅有7.2亿。

对于京东物流来说,由于客户较多,应收账款会是财务上一个重要的点。

截至去年三季度末,京东物流的贸易应收款金额为47.6亿元,占总资产的8.4%,比例不算高。

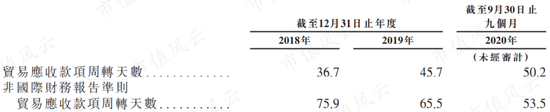

由于应收账款中不包含应收京东集团的款项,用相应的剔除来自京东集团收入计算出来的贸易应收账款周转天数为50.2天,呈逐年递增趋势。

不过,由于京东物流是逐渐从京东集团当中分拆出来的,京东集团在过去几年帮京东物流承担了部分贸易应收款,如果把这些也算上,则应收账款周转天数是逐年递减的,去年前三季度为53.5天。

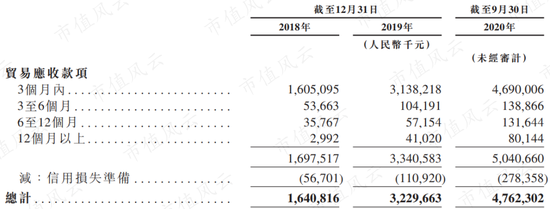

再来看应收账款的质量。截至去年三季度末,93.0%的应收账款账龄位于3个月以内,这一比例逐年在下降(2018、2019年末分别为94.6%、93.9%)。

信用损失准备占贸易应收款的比例为5.5%,前两年均为3.3%。

应收账款质量变差,应该是公司开拓外部客户过程中必然要经历的。

五、与顺丰的业务侧重点各有不同

说了这么多,肯定有老铁好奇京东物流和顺丰谁更强。

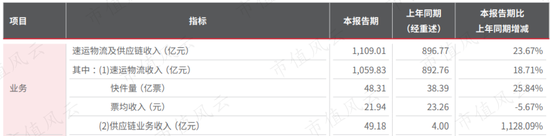

首先要说明的是,两家公司的业务重点并不相同。顺丰的业务以速运物流为主,达到1059.8亿元,占2019年总收入的94.5%;供应链收入仅为49.2亿元,占比4.4%。

相比之下,京东物流2019年来自一体化供应链客户的收入高达418亿元,其他客户仅贡献了80亿。两家公司业务划分的口径可能也并不相同。

顺丰供应链业务的规模虽小,但是增速却很快。其中,2019年增长了1128%,去年上半年增长了60%,比京东物流一体化供应链客户2019年的23%、去年前三季度34%的增速要快。

(来源:顺丰控股2019年年报)

截至2020年上半年末,顺丰拥有194个不同类型的仓库,面积约234万平方米,暂时还不能和京东物流2000万的仓储面积相比。

(来源:顺丰控股2019年年报)

京东物流在自己擅长的一体化供应链领域还是独一份儿的,但是速运肯定是不如顺丰。

六、包含租赁的自由现金流,去年转正

我们都知道仓库属于重资产,京东物流的仓储面积这么大,快速发展阶段资本开支一定是少不了的。

翻看过去几年京东物流的自有仓库数量和总仓储面积,可以发现两项数据一直在增长。

(来源:京东年报和京东物流招股书)

但是,增长的内含又有变化。在2019年二季度,京东披露的季报中首次提到云仓的面积达到250万平方米,总仓储面积1500万平方米。

云仓业务是从2017年开始的,假设这250万平方米的云仓大多是在2018和2019年上半年建成的,那么这期间云仓面积增量占到了京东物流仓储面积增量的一半。

(来源:京东2019年二季报)

这是一个信号,标志着京东物流开始转向与第三方合作拓展仓储网络,从而避免过高的资本开支。

京东物流开始考虑盈利了。

这之后,公司再没有披露过云仓的面积。

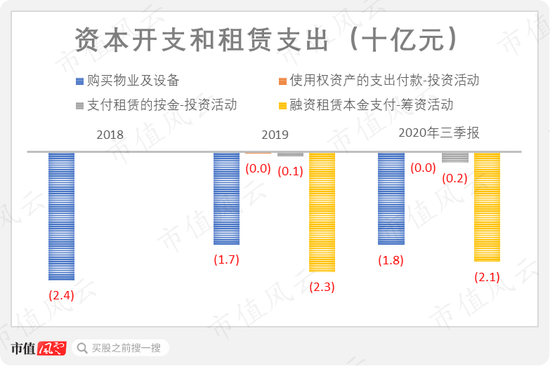

与此同时,京东物流购买物业及设备的开支有所减少,2018年为24亿,2019年为17亿;融资租赁的开支则有所增加,2018、2019年分别为0、23亿元。这样的做法会减少对当期现金流的影响。

简单的对比一下,2018购买物业和设备支出24亿,仓储面积增加了200万平米;2019年购买物业和设备加全部租赁支出一共41亿,仓储面积增加了490万平米。效率确实提高了。

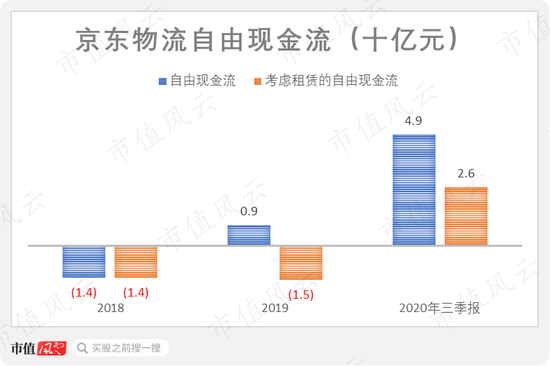

如果计算自由现金流,京东物流在2019年就已经实现净流入9亿元。但是如果考虑租赁的话(包括经营租赁和融资租赁),自由现金流直到去年前三季度才实现净流入(26亿元)。

结尾

京东物流是中国最大的一体化供应链物流服务商。

不论是从一体化供应链营收规模,还是仓储面积来说,京东物流的领先优势都很大。

最近两年年多,京东物流的营收增速还不错,增长的主要驱动力是客户数量增加,对应财务上的销售费用率逐年提高。另外,公司在分拣、运输、派送等人力密集业务上更多地使用了外包,使得毛利率也有所提高。

总的来说,公司的盈利能力在提高,剔除公允价值变动等的净利润在去年前三季度转为正数。

在不断开拓客户的过程中,京东物流的应收账款质量有所下降。

最后,京东物流在发展的过程中,通过与第三方业主合作建设更多云仓以及使用更多融资租赁,提高了支出效率,并使得自由现金流也有好转。

去年前三季度,包含租赁在内的自由现金流首次转为正数。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国