热点栏目

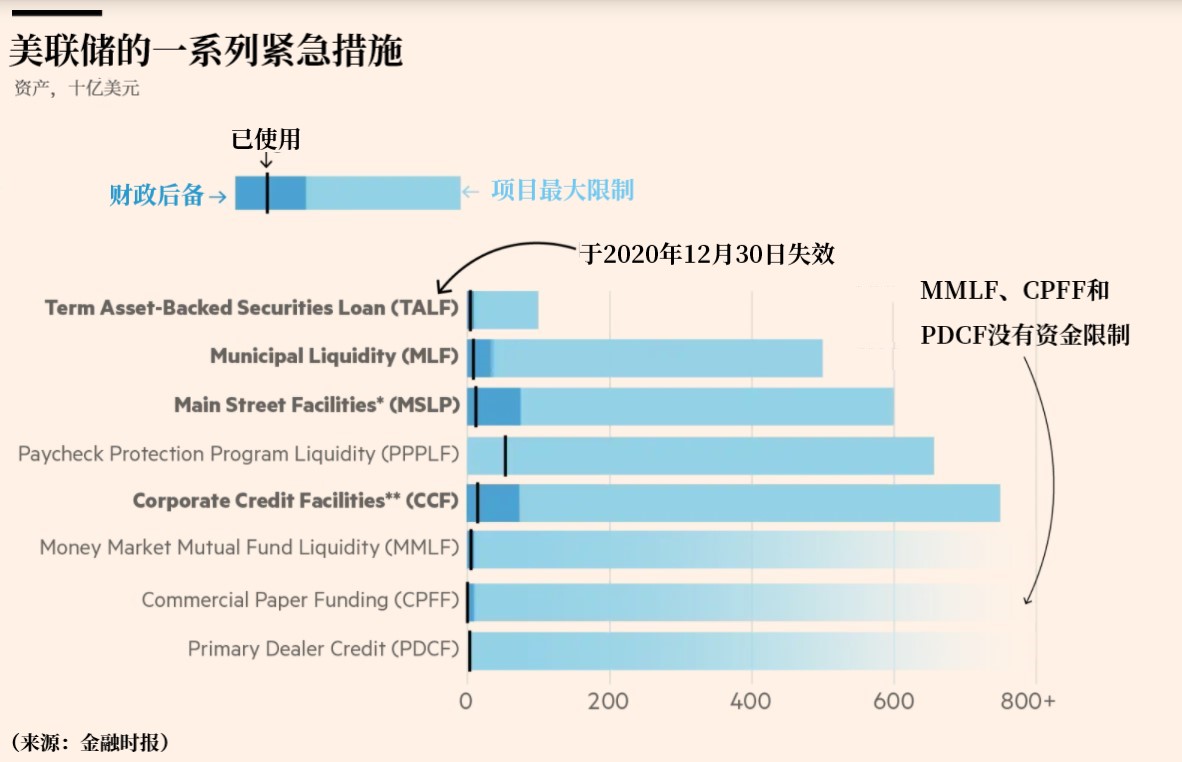

热点栏目美联储周一发布声明称,将薪酬保障计划(PPP)到期日延长至6月30日,同时其他三项紧急纾困计划将于本月底到期,分别是商业票据融资工具(CPFF)、货币市场共同基金流动性工具(MMLF)和一级交易商信贷工具(PDCF)。

去年,美国疫情严重时期,美联储推出的一系列纾困计划为稳定金融机制发挥了重要作用。零利率政策是无限制资产购买计划的基础,美联储行使“非常时期”的资产购买权力,向市场释放流动性。

薪酬保障计划是去年推出的一系列纾困计划之一,该计划为美国小企业提供可免除贷款,以帮助小企业支付员工薪酬以及疫情期间的经营费用。贷款通过美国小企业管理局(Small Business Administration,SBA)批准的贷款方发放,贷款方可以将这些贷款作为抵押品抵押给美联储,以换取定期融资。

商业票据融资机制让美联储通过特殊目的工具(SPV)直接向实体企业发放贷款;货币市场共同基金流动性工具旨在防止货币基金出现挤兑,为优质货币基金提供流动性支撑;而一级交易商信贷工具则允许一级交易商向美联储提供合格抵押物获得贷款,从而支持家庭和企业信贷。

这一系列工具原计划于去年年底全部到期,但应美联储的要求,经时任财政部长努钦同意,延长了三个月的期限。

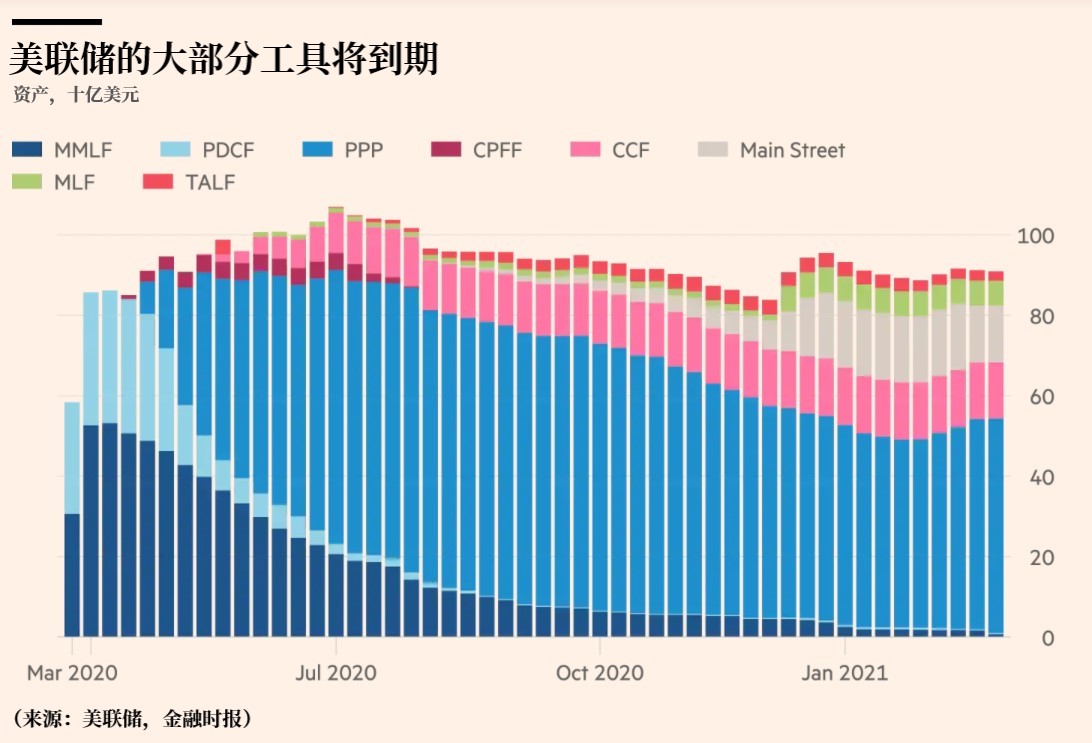

结果,美联储只动用了其中的一小部分资金。根据英国《金融时报》的数据,截至3月3日的数据显示,美联储动用了909亿美元的资金,仅占美联储表示将动用的最低2.6万亿美元资金的3.5%。资金使用量在去年7月份达到峰值,为1070亿美元。

尽管大部分紧急贷款工具将到期,但美联储的宽松政策不会受到太大影响。将利率降至零以及承诺无限制的资产购买计划,是美联储为应对疫情危机推出的一系列政策的基石,在扭转更大金融冲击方面发挥了重要作用。这两项政策都不太可能很快得到放松。

但其他计划更直接地瞄准了企业信贷和市政债券市场,以及中小企业贷款市场。美联储高层官员和投资者曾担心,在经济脆弱之际,央行过早减小支持力度可能会促使波动性再度抬头。不过,随着经济加快复苏,企业和投资者通过私人市场重新获得了急需的资金,这部分官员的担心可能并不成立。

另外,银行高管和投资者也在等待美联储就资本要求方面的让步做出明确表态。

另外,银行高管和投资者也在等待美联储就资本要求方面的让步做出明确表态。美国监管机构必须在本月底之前决定,银行补充杠杆率(SupplementaryLeverageRatio,SLR)松绑规则是否延长,能否允许银行在计算所谓的补充杠杆率时,将政府债券和现金储备排除在外。

根据银行补充杠杆率的要求,大型银行的资本金至少要达到其资产的3%,而具有系统重要性的大型金融机构的资本金至少要达到5%。

银行补充杠杆率松绑政策于2020年4月开始实施,旨在鼓励银行向资金紧张的企业和消费者放贷,并稳定动荡的金融市场。

有民主党参议员在2月26日致信美联储,呼吁不要延长松绑SLR,市场人士对SLR松绑获得延长的预期开始消退。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国