原标题:可转债强赎的风险和机会——可转债条款博弈专题之一

来源:债市覃谈

报告导读

公告强赎对转债和正股价格的冲击效应。公告强赎对转债和正股价格的冲击效应大于触发强赎,并且公告强赎对转债和正股价格的负面冲击随时间递减。对于触发强赎前转股溢价率在0附近的转债,我们认为冲击效应主要取决于正股上涨的动力。对于正股本身有较强上升动力的转债,强赎公告对转债价格的冲击效应较小。部分转债发行人的促转股意愿在强赎达成中起了很大作用,在强赎达成后这种支撑股价的动力不再,转债和正股价格回落明显。对于公告强赎前转股溢价率较高的转债,公告强赎对转债价格的冲击明显,转股溢价率急剧压缩为0,转债价格暴跌。

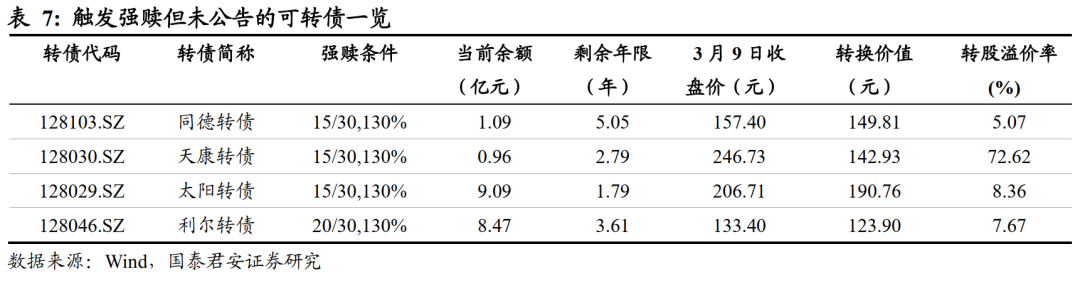

关注可转债的强赎风险。①对于已经触发强赎但未到赎回登记日的转债,应及时卖出或转股。②对于即将触发强赎的转债,如果转股溢价率仍维持高位,强赎公告后转债价格下跌幅度可能较大,应该尽早卖出;对于转股溢价率收敛至0附近的转债,除非对于公告强赎后正股持续上涨有信心,否则建议在强赎达成前卖出或转股。③对于触发强赎后公告不赎回的转债,如果承诺不赎回的时间段,则“安全期”内强赎风险较小;如果没有承诺不赎回的时间段,应规避转股溢价率高且剩余规模较小的转债,这类标的容易成为游资炒作的对象。其余转债的股性较强,可选择正股有上涨动力的转债,如顺周期的明泰转债、盛屯转债。

可转债触发强赎前后的短期投资机会。①转股溢价率小于0时的折价套利策略。投资者可在T日买入转股溢价率小于0的可转债并转股,在T+1日卖出股票。只要T+1日正股下跌幅度不超过T日负溢价幅度,投资者就可能获得正收益。然而,进入转股期的转债负溢价幅度一般有限,而且会迅速被市场修正,投资者还需承担正股波动风险和交易费用,因此需要综合考虑正股资质、交易费用后做出投资决策。②在即将触发强赎前博弈强赎条款的达成。有些公司促转股意愿较强,当平价达到强赎触发价时,公司会尽量维持股价促成强赎条款的达成。投资者可在平价达到130元之后又回调到130元以下时买入,待价格回到130元以上时卖出。或者反过来,在正股价格达到转股价*1.3之后回调时买入正股,待股价回到转股价*1.3以上卖出正股。

正文

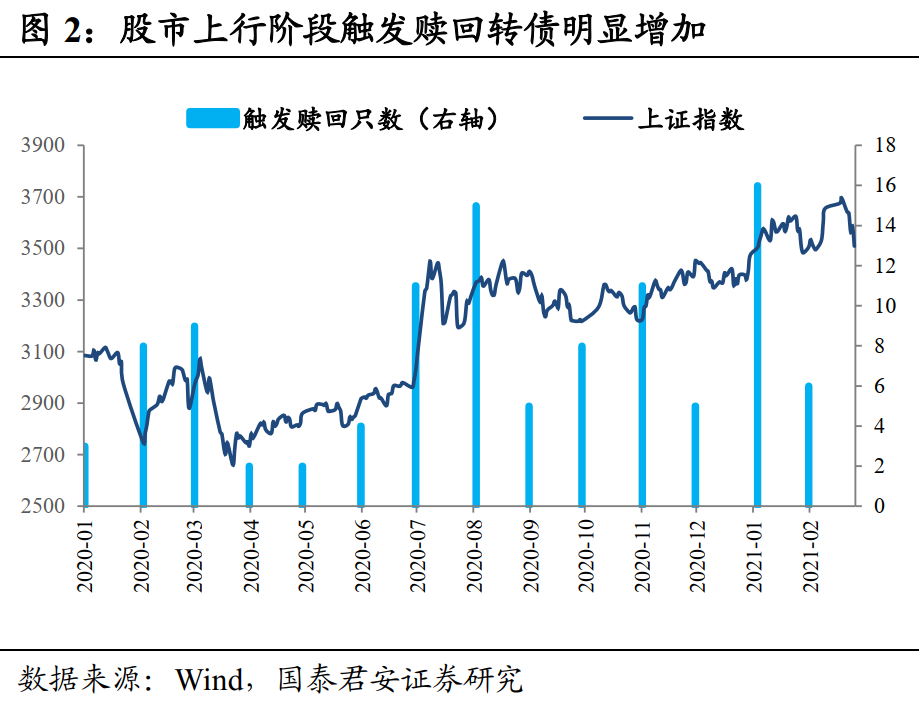

2021年以来,可转债市场出现“强赎潮”。截至3月9日,已有18只转债公告强赎。一方面由于大量可转债对应正股的股价在经历前期上涨后有所回调,公司抓住此次机会执行强赎;另一方面可转债新规可能导致发行人放弃强赎的成本提升。本篇报告主要关注可转债强赎条款带来的风险和短期投资机会。

什么是强赎

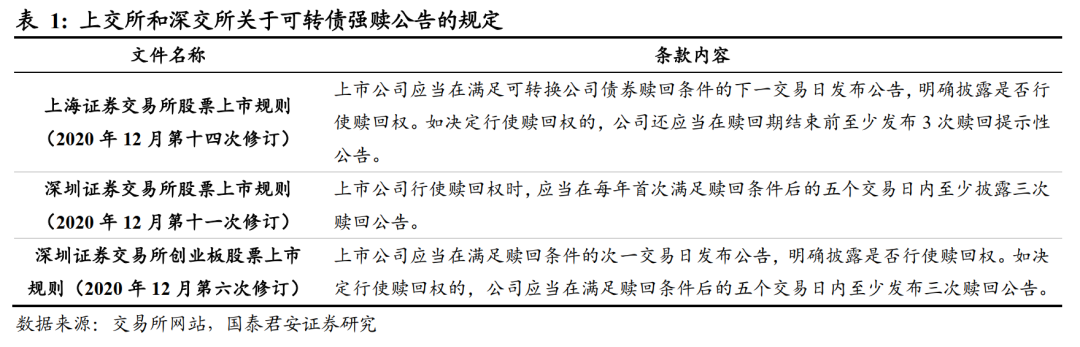

可转债的强赎条款是发行人的权利而非义务。一般的强赎条款内容为:在转股期内,在任何连续30个交易日中至少15个交易日正股收盘价不低于当期转股价的130%(含130%),公司有权以转债面值加当期应计利息的价格赎回全部或部分未转股的可转债。

2021年1月31日起施行的可转债新规中对强赎的规定为:发行人决定不行使赎回权的,在证券交易场所规定的期限内不得再次行使赎回权。监管将明确规定时间内转债的可赎回次数,正股基本面不强、上涨动力不足的发行人放弃赎回的成本将提升。

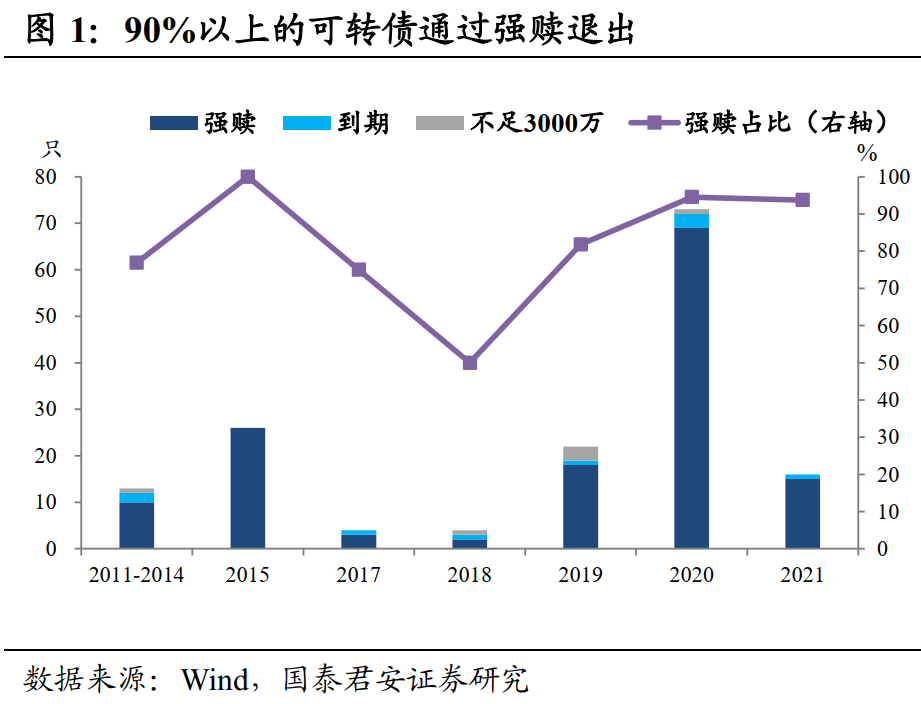

可转债强赎的主要目的是为了促进转债持有人转股。当转债触发强赎条款时,强赎价格只有100元出头,远低于此时的转股价值。因此理性投资者会选择转股或卖出可转债。历史上90%以上的可转债都是通过触发强赎后促成转股而退市。

触发强赎前后转债价格和正股价格走势

为了规避强赎带来的风险和寻找强赎前后的短期投资机会,我们对已经触发强赎的案例进行研究,总结触发强赎前后转债价格和正股价格的走势。

1. 触发强赎前后平价和转股溢价率的变化

一般来说,随着正股价格的上升,转股溢价率会逐渐压缩,直至正股达到强赎触发价时转股溢价率收敛到0附近。当正股价格突破强赎触发价后,理论上转债价格和平价将保持一致。这是因为转股溢价率主要反映的是市场对于转债正股未来上涨的预期,如果转债将要被赎回,投资者只能在卖出转债、转股和接受赎回价中选择其一,转债的期权价值将不复存在。

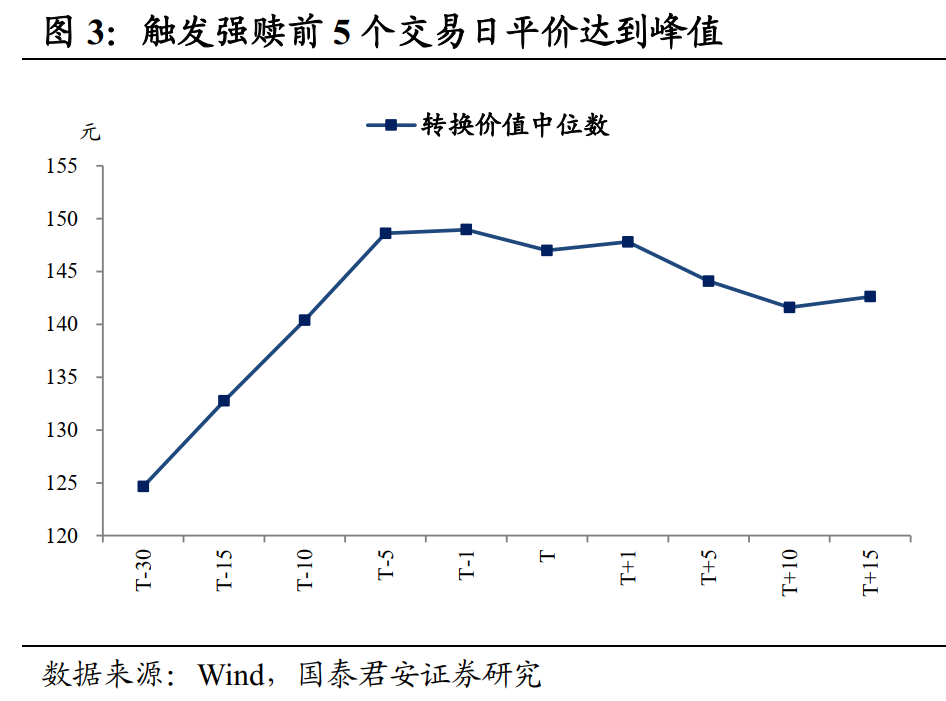

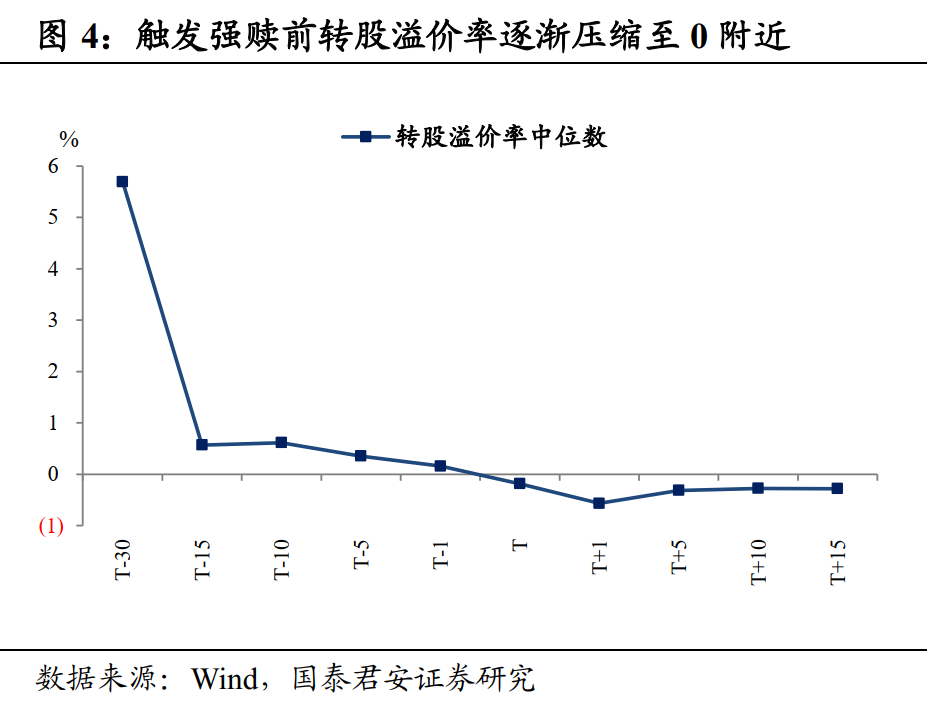

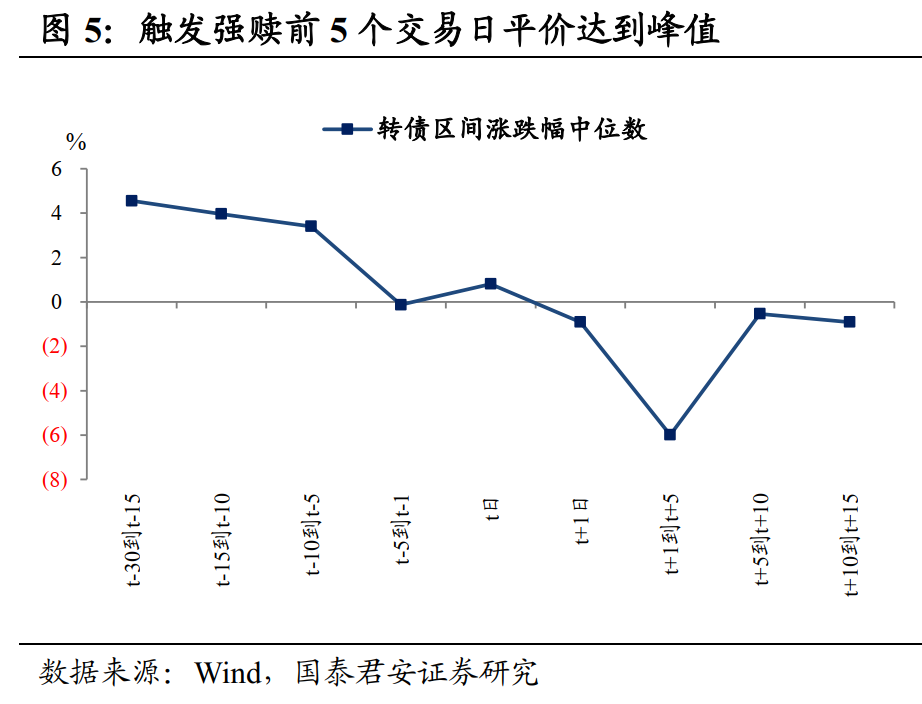

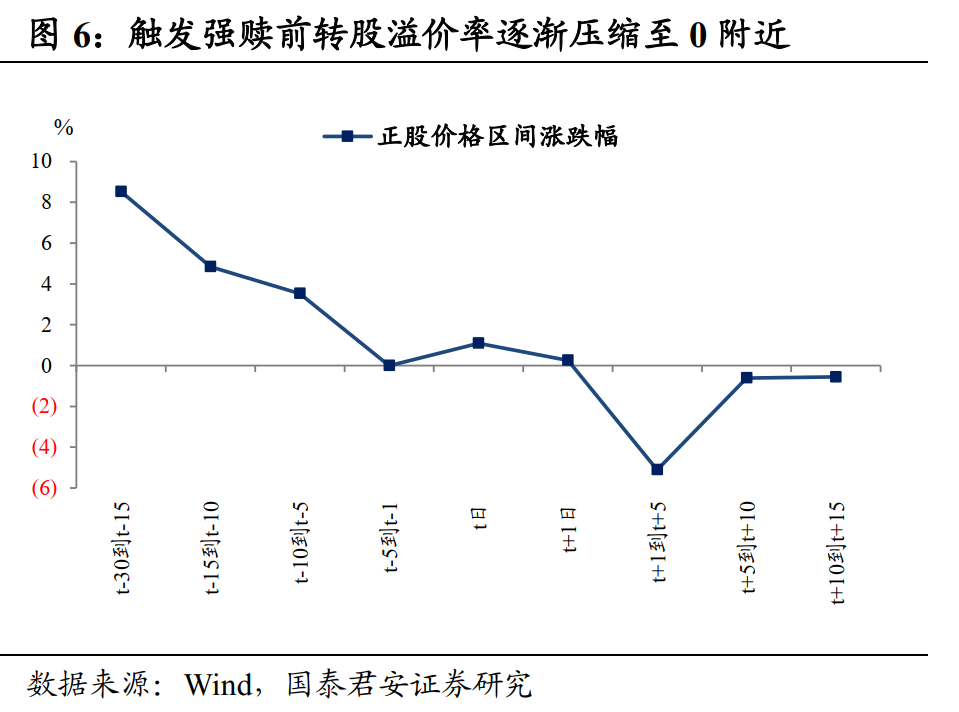

我们统计了2020年1月至今(2021年3月9日)首次触发强赎就公告强赎且已退市的75只可转债触发强赎前后平价和转股溢价率的变化。可以看出在触发强赎日(T日)前平价持续上升,在T-5日左右达到峰值并保持平稳,触发强赎时平价中位数达到147元,并在触发强赎后有所回落。转股溢价率在触发强赎前15个交易日大幅压缩,在触发强赎前5个交易日趋于0附近,在此之后大量转债出现负溢价。

2. 公告强赎对转债和正股价格的冲击效应

触发强赎和公告强赎对转债价格和正股价格的冲击效应有所不同。上交所和深交所均规定触发强赎后五个交易日内披露是否赎回公告,但实际执行过程中,有些公司在触发强赎当天公告,部分公司会推迟公告甚至不公告。

⑴首次触发强赎后公告赎回的可转债

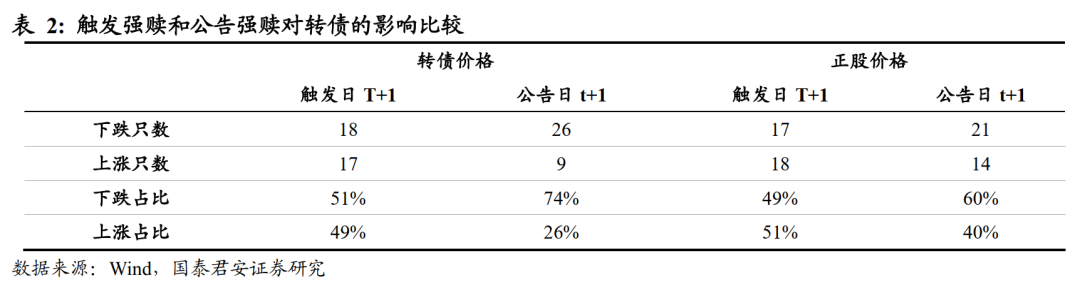

①公告强赎对转债和正股价格的冲击效应大于触发强赎

对于公告强赎日和触发强赎日不是同一天的可转债,公告强赎对转债和正股价格的冲击效应大于触发强赎。2020年1月至今(2021年3月9日)首次触发强赎就公告强赎且已退市的75只可转债中有35只触发强赎日和公告强赎日不是同一天。我们发现触发强赎后一交易日转债价格和对应正股价格下跌的概率均约为50%,而公告强赎后一交易日转债下跌概率超70%,正股下跌概率约为60%。因此,对转债和正股价格带来短时冲击的主要是公告强赎而不是触发强赎。

②公告强赎对转债的影响持续时间

我们统计了公告强赎日(t日)前30个交易日和后15个交易日转债价格和正股价格的区间涨跌幅,发现公告强赎对转债价格和正股价格的负面冲击随时间递减。公告强赎后5日内转债价格和正股价格下跌最为明显,转债价格和正股价格跌幅中位数分别为-6%和-5.62%。转债跌幅大于正股跌幅,表现为转股溢价率的压缩。

转债和正股价格下跌的原因主要为:①公告强赎后转债持有人集中转股导致股权稀释,并在转股后集中抛售正股;②转债发行人完成促转股目标后推动正股上涨的动力减弱。

③强赎公告对不同转债的冲击效应差异

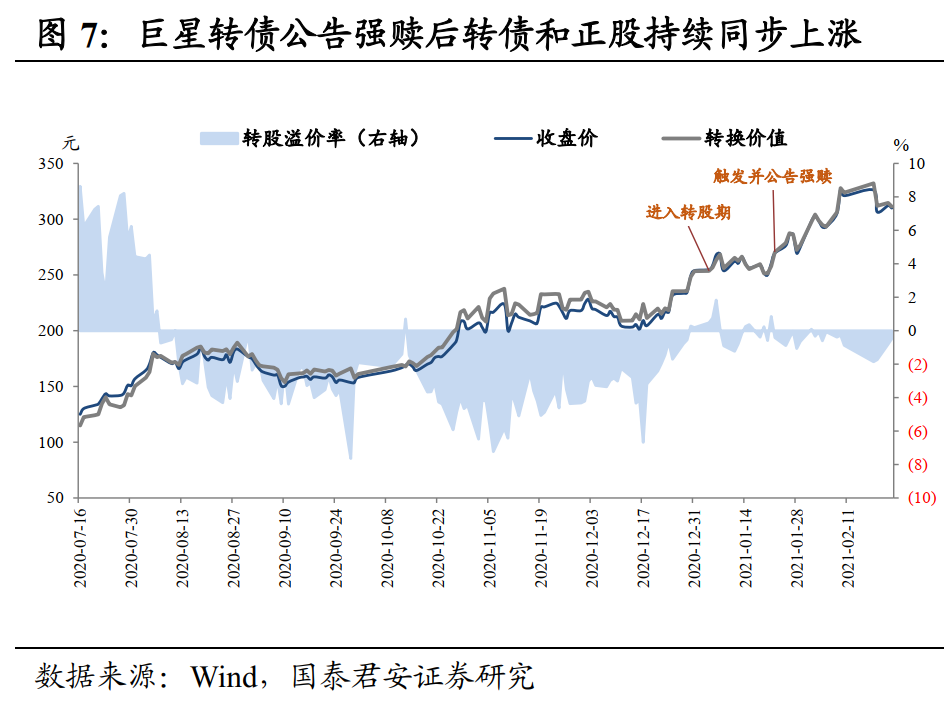

对于触发强赎前转股溢价率在0附近的转债,我们认为冲击效应主要取决于正股上涨的动力。对于正股本身有较强上升动力的转债,强赎公告对转债价格的冲击效应较小,如巨星转债,公告强赎后转债价格和正股价格持续同步上涨直到赎回。部分转债发行人的促转股意愿在强赎达成中起了很大作用,在强赎达成后这种支撑股价的动力不再,转债和正股价格回落明显。

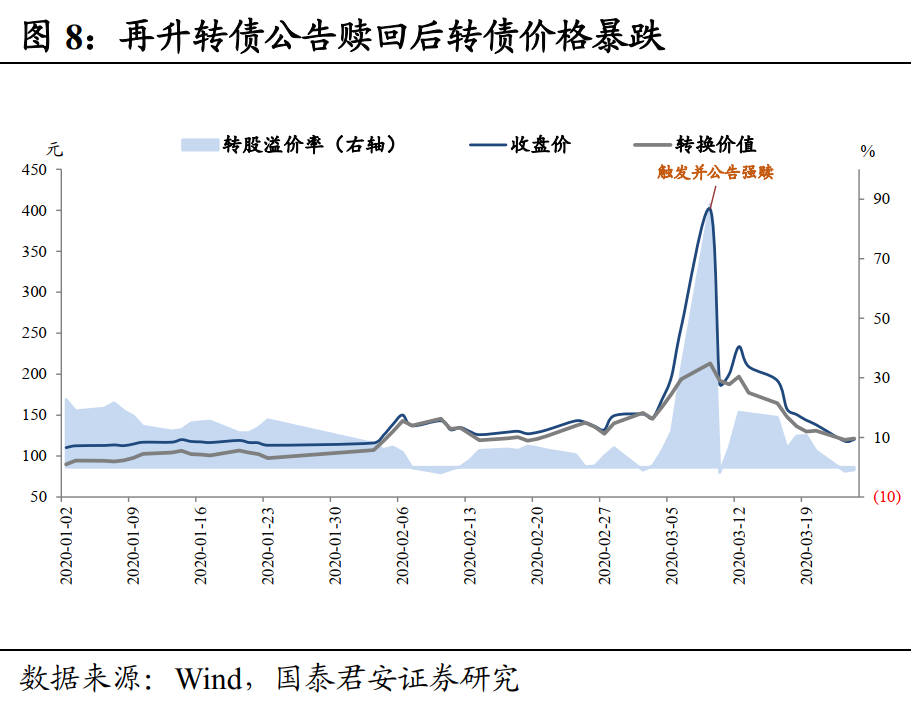

对于公告强赎前转股溢价率较高的转债,公告强赎对转债价格的冲击明显。转股溢价率急剧压缩为0,转债价格暴跌。如再升转债。

⑵触发强赎后公告不强赎后一段时间再强赎的可转债

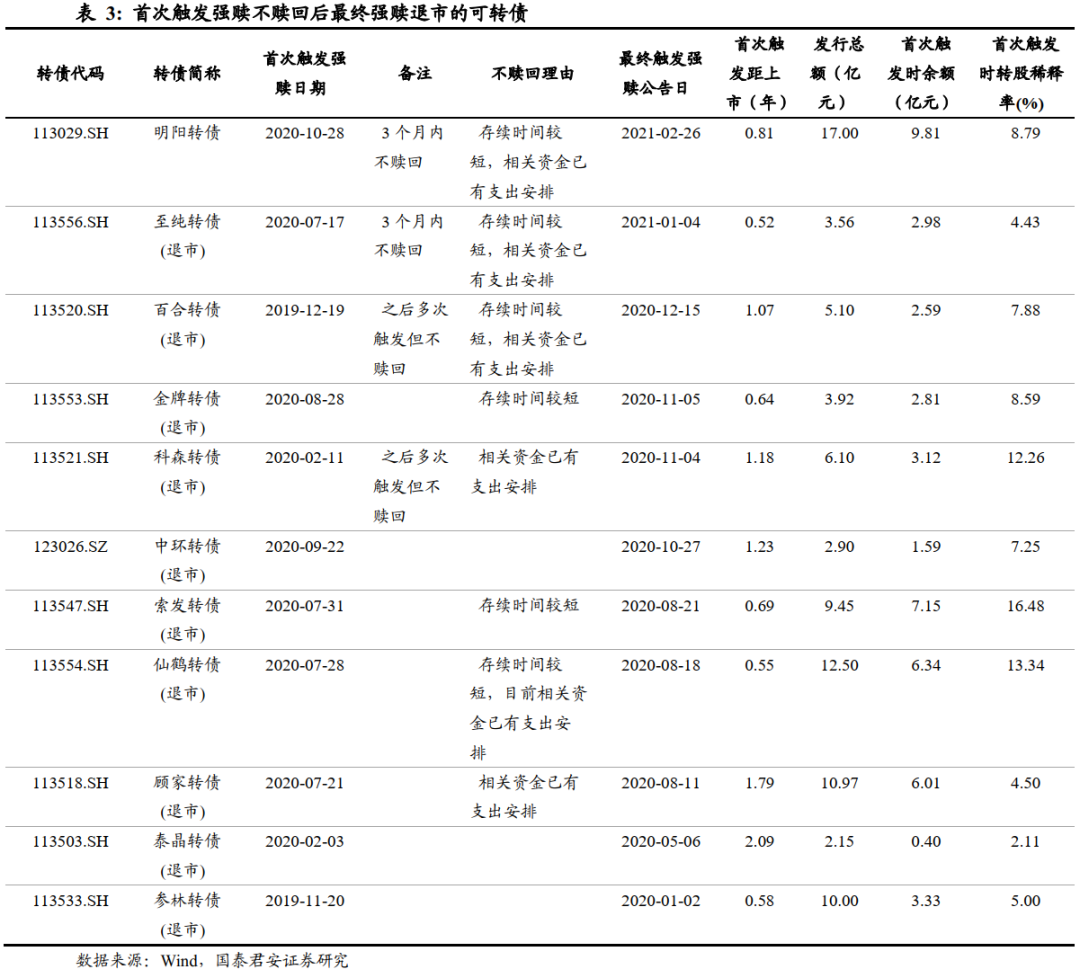

部分转债首次触发强赎后放弃赎回。放弃赎回的主要原因为:①可转债存续期较短,仍有较长的自然转股时间窗口,如金牌转债;②首次触发强赎时已有大量转债持有人将转债转股,因此没有必要执行强赎;③虽然公告强赎后转债持有人大多选择转股,公司仍需准备部分资金应对,但此时公司相关资金已有其他安排,如顾家转债;④可转债强赎后短时间内大量转股对正股造成较大的股权稀释压力;⑤转债转股后公司支付的股息大于转债票息;⑥大股东持有较大规模的转债,并对正股上涨有信心。不过,大部分最初公告不赎回的转债在几个月后再次触发强赎时均公告强赎。

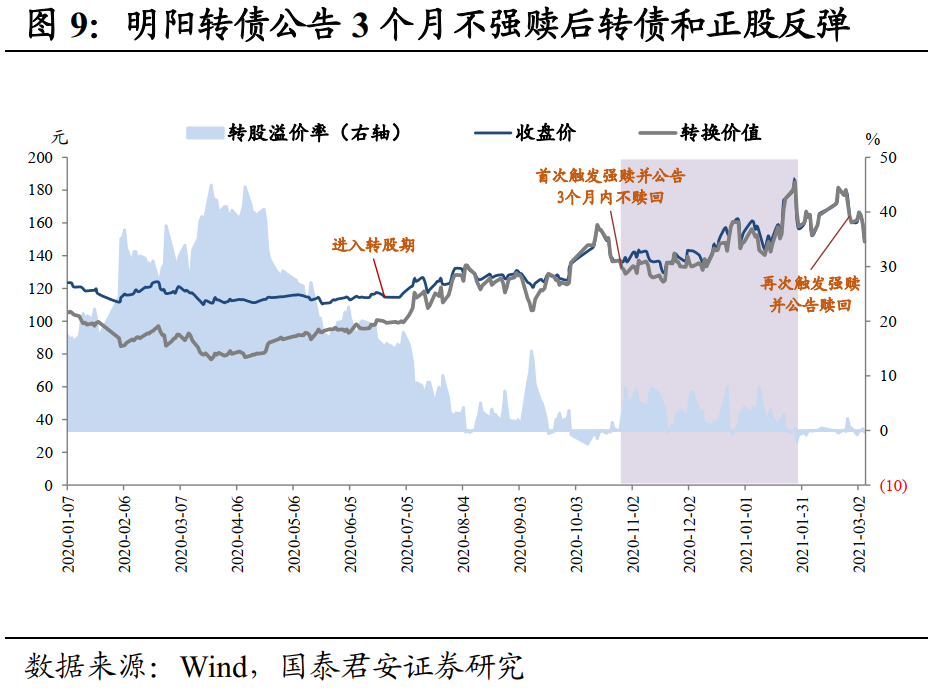

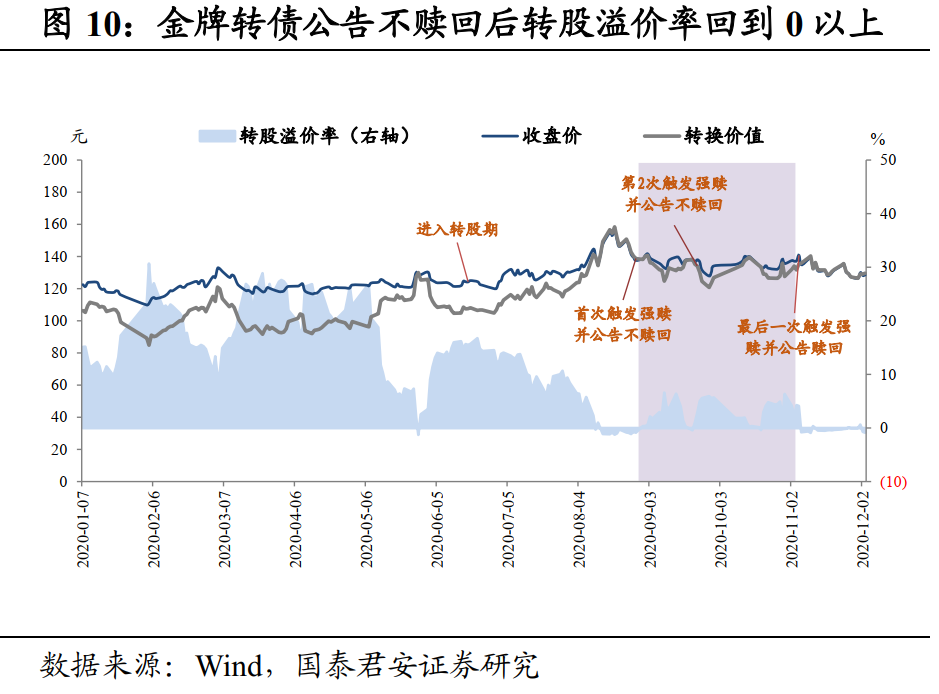

转债触发强赎后公告不赎回对转债和正股价格的影响。有些转债公告不赎回时承诺未来一段时间不赎回,如明阳转债,2020年10月28日触发强赎后公告未来3个月内不强赎,之后明阳转债价格和对应正股价格迅速反弹,并且转股溢价率在之后三个月的“安全期”内回到5-10%,且在三个月后再次触发强赎前回到0附近。大部分转债首次触发强赎但公告不赎回后并未承诺不赎回时间段,如金牌转债,触发强赎前转股溢价率降到0以下,在公告不赎回后回到0以上,并在即将再次触发强赎前回到0,如此反复,直到最后一次公告强赎后转股溢价率保持在0附近。

关注可转债的强赎风险

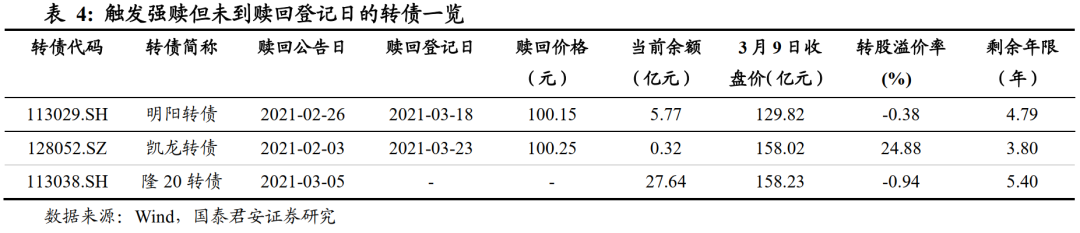

1. 对于已经触发强赎但未到赎回登记日的转债,应及时卖出或转股。

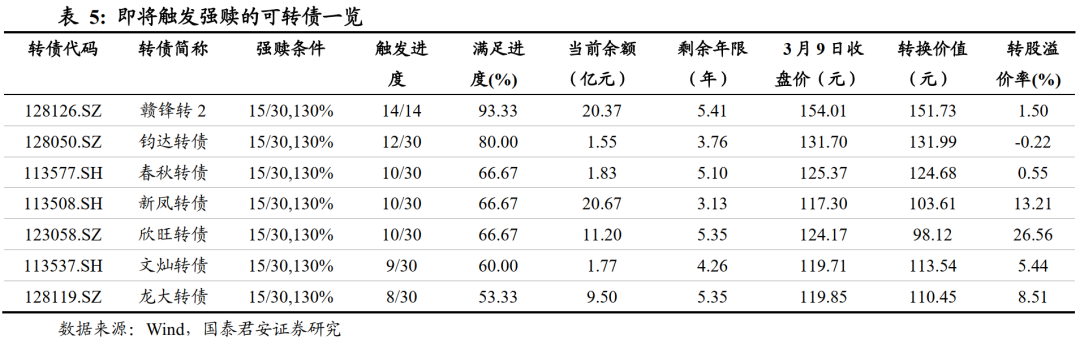

2. 对于即将触发强赎的转债,如果转股溢价率仍维持高位,强赎公告后转债价格下跌幅度可能较大,应该尽早卖出,关注新凤转债、欣旺转债;对于转股溢价率收敛至0附近的转债,除非对于公告强赎后正股持续上涨有信心,否则建议在强赎达成前卖出或转股。

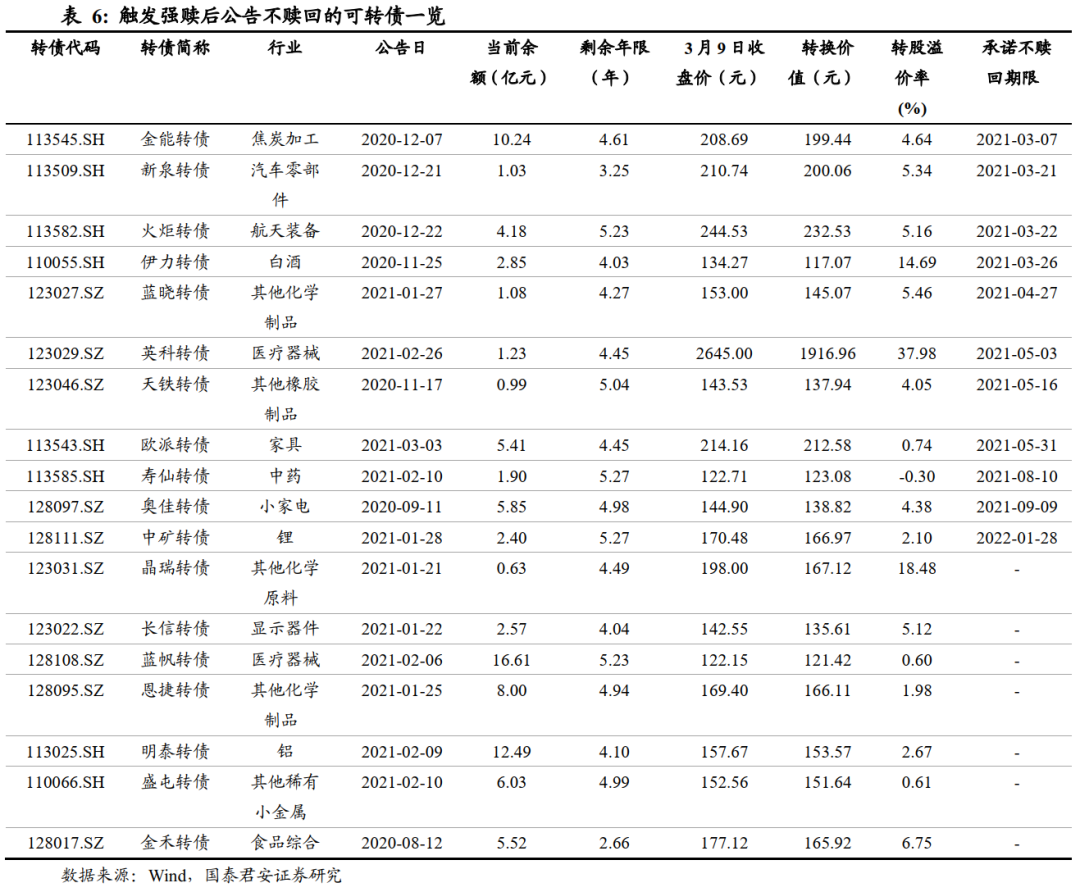

3. 对于触发强赎后公告不赎回的转债,如果承诺不赎回的时间段,则“安全期”内强赎风险较小;如果没有承诺不赎回的时间段,应规避转股溢价率高且剩余规模较小的转债,这类标的容易成为游资炒作的对象,如晶瑞转债。其余转债的股性较强,可选择正股有上涨动力的转债,如顺周期的明泰转债、盛屯转债。

4. 对于触发强赎后未公告的转债,需关注强赎风险,尤其是转股溢价率较高的品种,如天康转债。

触发强赎前后的短期投资机会

1. 转股溢价率小于0时的折价套利策略

当转债即将触发赎回或公告赎回之后,转股溢价率收敛至0并在0附近波动,此时容易出现折价套利机会。投资者可在T日买入转股溢价率小于0的可转债并转股,在T+1日卖出股票。只要T+1日正股下跌幅度不超过T日负溢价幅度,投资者就可能获得正收益。然而,进入转股期的转债负溢价幅度一般有限,而且会迅速被市场修正,投资者还需承担正股波动风险和交易费用,因此需要综合考虑正股资质、交易费用后做出投资决策。

2. 博弈强赎条款的达成

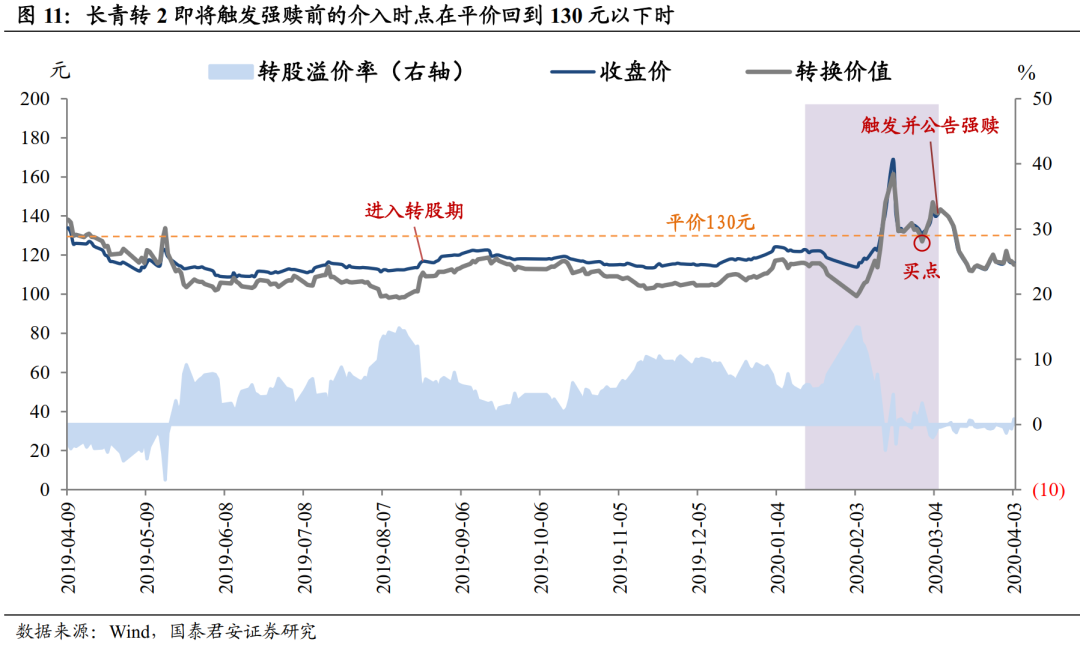

在即将触发强赎前博弈强赎条款的达成。有些公司促转股意愿较强,当平价达到强赎触发价时,公司会尽量维持股价促成强赎条款的达成。投资者可在平价达到130元之后又回调到130元以下时买入,待价格回到130元以上时卖出。或者反过来,在正股价格达到转股价*1.3之后回调时买入正股,待股价回到转股价*1.3以上卖出正股。

我们总结促转股意愿较强的转债特征有:①转债存续期较长,转股窗口期较短;②转债自进入转股期以来平价始终在130元以下;③转债曾经下修过转股价。

例如长青转2在2019年9月5日进入转股期后平价始终低于130元,直到2020年2月13日平价达到135元开始计算强赎进度。在2月28日触发强赎进度满足11/26(73.33%)时平价回到130元以下。此时是长青转2的绝佳买点,因为如果公司有促进强赎的意愿,在接下来4个交易日中必然将平价推回到130元以上。之后4个交易日中,长青转2价格最高达到144元,平价最高达到约147元,此时不论是卖出转债或者转股都可以获得不错的收益。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国