炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

私募大佬葛卫东最新持仓初露端倪。

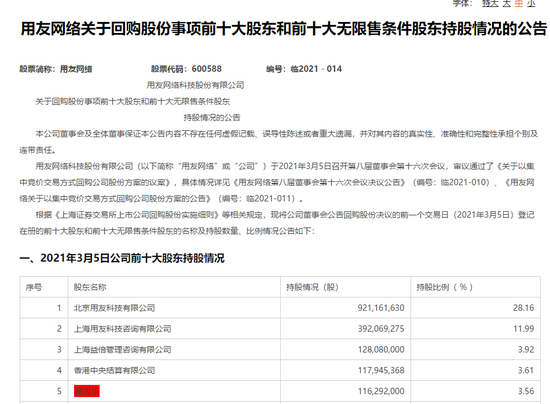

用友网络3月9日晚间发布的公告显示,截至3月5日,葛卫东持有用友网络1.16亿股,按照当日收盘价计算,持股市值超过38亿元。

值得注意的是,用友网络牛年以来跌幅超过了20%,但葛卫东的持股数量变化不大,相比于去年三季度末,小幅减持450万股,变化幅度为3%。另外,外资去年三季度末以来呈现净买入状态,香港中央结算有限公司持股数量增加了1429万股。

葛卫东长情投资超三年

3月9日晚间,用友网络发布《关于回购股份事项前十大股东和前十大无限售条件股东持股情况的公告》,公告显示,截至3月5日,葛卫东持有用友网络1.16亿股,如果按照当日收盘价计算,持股市值超过38亿元。

从上市公司定期报告看,葛卫东对用友网络颇为长情。

早在2017年三季度,葛卫东就大举建仓,截至去年三季度末,葛卫东的整体加仓操作叠加高送转因素,使其持股数量增至1.2亿股。从股价走势情况看,过去三年多,用友网络从10元左右上涨到如今的34元,股价上涨了两倍多,而葛卫东恰好买在了这只千亿市值公司临近爆发的底部,获利颇丰。

业内人士分析称,葛卫东的建仓原因可从用友网络的业绩表现一窥端倪。

公开资料显示,用友网络2015年业绩出现大幅下滑,2016年则开始企稳,2017年公司开始全面推进实施用友3.0战略,用友云作为综合型、融合化、生态式的企业服务平台,初步树立了在企业服务领域的市场领导地位,其“聚合用友云”、“软件效益化”及“互联网金融”三大经营策略的效益大幅提升,盈利能力显著增强,业绩也大幅好转。

用友网络为何震荡加剧?

头顶“云服务”光环的用友网络,去年上半年一度成为资本市场的宠儿,公司股价从20元出头涨至最高54.35元。但从去年三季度开始,用友网络股价走势起伏不定,如今仍在30元上方震荡。沪上一位私募基金经理认为,这或许源自外界对其云服务的质疑,比如用友网络云转型速度慢、大客户接受程度低等因素。

国金证券研报显示,用友网络2017-2019 年云服务中来自大客户的贡献收入比例超过90%,截至2020年第三季度用友网络累计服务客户总数超过 627 万。但大型企业在选择上云时主要以私有云和混合云为主,《2018 年中国企业上云指数》报告显示,大型企业上公有云的比例仅为 18.6%,远低于中型企业的 23.8%和小型企业的 24.6%。因此,用友网络在以客户为核心发展综合型、融合化、生态式的企业数字化 SaaS平台的过程中会遇到一定困难。

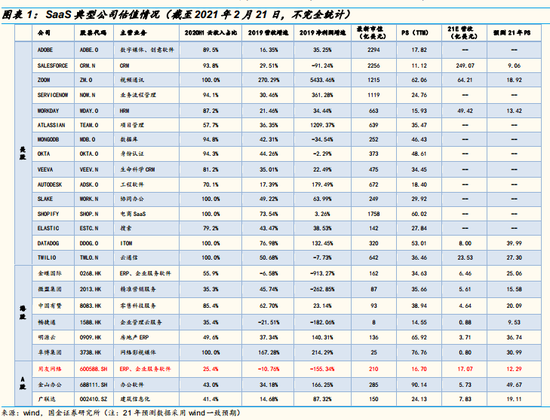

出于上述顾虑,用友网络目前是全球典型SaaS公司PS值的洼地。国金证券数据显示,按照 2021 年 2月 22 日的PS(TTM)来看,美股典型SaaS公司的PS值均值为34.82,港股典型 SaaS 公司的PS值均值为46.37,而A股典型SaaS公司的PS值均值为 36.20。表中大部分 SaaS 企业 PS 值位于30-50的水平,相比较而言,用友的PS值为16.7,处在明显的低位洼地。

机构短期存分歧

那么用友网络是否存在估值提升的空间呢?从龙虎榜的数据来看,机构对此存在争议。

今年1月15日,用友网络以跌停收盘,其买卖金额前五大席位上均出现机构身影。同花顺数据显示,当天买二、买三和卖二、卖三均为机构专用席位。

国金证券研究报告认为,用友网络力推以公有云为基础的订阅付费模式,可以平滑公司收入的周期性波动,增强收入确定性。传统一次性授权模式尽管可以通过软件升级等方式,实现老客户的重复性购买,但收入预测性较差,复购周期较长。而升级为订阅付费模式后,公司可以将更多费用投入到产品迭代升级以及新产品研发中,而非大量投入销售费用,而且订阅模式的客单价较低,有利于吸引中小型企业新客户付费体验。因此,公司未来收入增长更有稳定性和持续性。随着云业务收入在公司整体营收占比的高速增长以及订阅付费模式的快速推广,用友网络的估值水平仍有提升空间。

不过,有基金经理认为,今年用友网络的整体业绩大概率不会特别亮眼,尽管SaaS行业目前处在爆发前期,投资逻辑顺畅却增长空间大,但其成长背后需要有实际的业绩支撑,尤其在今年流动性边际收紧的环境下,投资者对业绩不算亮眼的个股需要谨慎一些。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国