炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:中设股份收获的是馅饼还是陷阱

来源:证券市场周刊蓝刊

中设股份拟并购较自己体量大得多的悉地设计,无论从交易作价还是业绩承诺来看,都很划算。但悉地设计在天时地利都具备的条件下,不去再度试水IPO,反而直接“卖身”,也令人不解。

本刊特约作者 路漫漫/文

中设股份(002883.SZ)围绕“交通、市政、建筑、环境”四大业务板块,从事相应的规划、设计、咨询、研究、勘察、检测、工程监理、项目管理、工程总承包等业务。

2017年6月,中设股份IPO成功,而同行业的上海悉地工程设计顾问股份有限公司(下称“悉地设计”) 也在这一年冲击IPO,但未果。

3年后,一家成功IPO的公司要“迎娶”当年IPO未果且规模大很多的公司,双方会产生怎么样的化学反应?

悉地设计放弃再度IPO

业绩下滑的时候IPO未果,业绩上升的时候却选择“卖身”,悉地设计的这波操作令人看不懂。

悉地设计是在城市建设和开发领域从事综合专业服务的工程设计咨询机构,曾成功主持设计了国家游泳中心(水立方)、国家网球中心、平安国际金融中心、上海洛克外滩源、济南奥林匹克体育中心、杭州奥体博览中心、上海迪士尼乐园等知名项目。曾获得国内外奖项并连续入榜“ENR全球设计企业150强”,根据ENR2017年发布的数据,悉地设计排名108位。

2013年,悉地设计以2.74亿元收购苏州市政设计研究院(下称“苏州悉地”)51%股权;2014年,又以2.2亿元收购青岛腾远设计事务所有限公司(下称“青岛腾远”)55%股权,以1252.5万元收购了聚星科技50.1%股权。收购也带来了不少商誉。2014年、2015年、2016年年末,悉地设计的商誉分别为3.64亿元、3.63亿元、3.53亿元。

深圳悉地、苏州悉地、青岛腾远成为悉地设计的收入及利润的主要来源,在深圳悉地的业绩大幅下降的时候(悉地设计IPO申报期2014年至2016年营业收入从14.59亿元下降至10.32亿元,净利润从2.68亿元大降至1亿元),苏州悉地(同期营业收入从3.12亿元增加至3.29亿元,净利润从6345.36万元增加至6957.38万元)、青岛腾远(同期营业收入从3.68亿元下降至3.48亿元,净利润从6285.46万元增加至7322.05万元)及时出现,起到非常好的业绩缓冲作用。

2015年10月,悉地设计与中信证券签订了上市辅导协议。强强联手,但结果并不理想。两年多过后的2017年12月,悉地设计首发未获通过。据招股书,2014-2016年,悉地设计实现营业收入22.03亿元、18.91亿元和18.31亿元,同期净利润为2.95亿、2.25亿元和1.84亿元。

IPO被否后,声称急需资金发展的悉地设计并没有增资扩股募集资金,股本至今依然保持在4.31亿元。有息负债(短期借款、长期借款、一年内到期的非流动负债)也未见明显增加,2016年年末5亿多,后来也不到6亿元,上不上市,貌似对其没有多大影响。2019年购入虹桥世界中心10 层办公楼房产(原值:9401.65 万元)。

从披露的信息来看,尽管IPO未果,悉地设计的日子过得还是有滋有味,业绩反而好转了。2018年、2019年、2020年1-9月,悉地设计实现营业收入分别为26.41亿元、29.84亿元和18.60亿元,同期净利润分别为2.06亿元、2.46亿元和8085.84万元。受工程建筑业和房地产业季节性的影响,其营业收入也呈现季节性波动,上半年的营业收入占全年的比例为35%左右,下半年占比为65%左右。虽然受疫情影响,但悉地设计预测2020年10-12月实现营业收入11亿元,那么2020年全年的营业收入预测达到29.60亿元,基本上与2019年持平;预测10-12月的净利润为1.90亿元,那么2020年全年的净利润将达到2.71亿元,比2019年增长10%。在疫情影响下,营业收入略有下降,净利润还能增长,说明悉地设计的竞争力还是很强大。

注册制改革之前,拟IPO企业从首次提交申请到获得核准大概需要2年到3年。注册制改革后,目前科创板、创业板审核注册平均周期已经大幅缩减到5个多月。

业绩好转,并且对未来信心满满,加上上市审核时间大大缩短,天时地利都有了,悉地设计没有理由不继续试试IPO,但奇怪的是,却选择卖身,拟以27.28亿元卖给中设股份,这个价格比评估值28.12亿元还低了数千万元。悉地设计的原股东除了获得对价外,还有5亿元的股利分红。2020年6月,悉地设计召开股东大会,现金分红5亿元。悉地设计资金不算充裕,这5亿元分红也不知道何年何月才能支付,不过原第一大股东上海枞繁设计咨询有限责任公司(下称“枞繁设计”) 从悉地设计拆借的5781.86万元本息抵了分红,相抵之后,悉地设计还欠股东4亿多元股利。

此次交易的业绩承诺也相当有诚意:2021年、2022年、2023年,标的公司扣除非经常性损益后归属于母公司股东的净利润分别为2.95亿元、3.30亿元、3.75亿元。同时,悉地设计每年向上市公司以现金方式分配的利润不少于当年实现的可供分配利润的 20%。

对比来看,IPO无需业绩承诺,股东也少了10亿元的业绩压力,另外IPO的市盈率也应该比这次重组的市盈率高出不少。

但悉地设计宁愿背负10亿元业绩承诺低价“卖身”也不再度试水IPO的操作实在让人费解。

股份大甩卖?

让人费解的还有2020年8月31日股东的大变动。

悉地设计的估值曾高至71.55亿元,也低至25亿元。

当时,朱雀股权投资将其持有的悉地设计0.5556%股份转让给枞繁设计,转让价款为3975.17万元,以此来推算,悉地设计的估值为71.55亿元。

朱雀丙申将其持有的悉地设计0.3704%股份转让给枞繁设计,转让价款为2589.64万元,那么悉地设计的估值为69.92亿元。朱雀股权投资、朱雀丙申经与悉地设计实控人协商,由枞繁设计回购其持有的股份。

联熙投资将其持有的悉地设计1.07%股份转让给 Cheng Yu Investments,转让价款为2687.95万元。联熙投资将其持有的悉地设计5.46%股份转让给 Splendid Delight,转让价款为1.37亿元。

上海枞晟咨询管理有限责任公司(下称“枞晟咨询”)将其持有的悉地设计12%股份转让给无锡交通集团,转让价款为3亿元。枞繁设计将其持有的悉地设计7.2163%股份转让给君度瑞晟,转让价款为1.80亿元。枞晟咨询将其持有的悉地设计3.7037%股份转让给君度瑞晟,转让价款为9259.26万元。而枞晟咨询将其持有的悉地设计7.2%股份转让给熙和瑞祥,转让价款为1.80亿元。枞晟咨询还将其持有的悉地设计0.8%股份转让给君度尚左,转让价款为2000万元。

此时,悉地设计的估值为25亿元。枞繁设计和枞晟咨询本次股权转让行为,主要为解决实际控制人单增亮其个人与李宝库之间的债务问题。

卖身中设股份需要承担业绩补偿主体为枞繁设计、悉和企业、悉嘉创投、悉盈创投、悉聚创投。

2015年9月26日,赵晓军(持有枞繁设计26.62%股权)从李宝库借入4.30亿元。2016年1月6日,赵晓军再从李宝库借入2亿元,同一天,单增亮从李宝库借入1亿元。两人合计借入7.3亿元,年利率12.6%。两人借款的主要目的是要对外投资。而借款的时间正是悉地设计运作IPO的时候。

截至2018年8月31日,借款本息达到10.23亿元。上述债务中,赵晓军实际承担比例为47.17%,单增亮实际承担比例为52.83%。2018年12月31日,单增亮与赵晓军签订的框架协议,赵晓军将其对李宝库的前述债务转移给单增亮,本次债务转移后,单增亮与赵晓军之间,赵晓军与李宝库之间,不存在任何债权债务关系。

2019年7月22日,单增亮与李宝库签订的《还款协议》约定,如单增亮在《还款协议》签署的两年零六个月内归还借款本息60%以上的,则同意免除其1.16亿元的债务。

2020年11月30日,李宝库收到枞繁设计、枞晟投资向其支付的7.5亿元,用于支付单增亮对其借款。李宝库同意,剩余的4.13亿元债务展期至枞繁设计与上市公司业绩补偿承诺期届满且业绩补偿实施完成后归还,相关债务利息自2020年12月1日按照 12.6%年进行计息。

招股书申报稿显示,赵晓军控制了悉地设计股份占总股本的55.5011%股份。

悉地设计2018年年末、2019年年末、2020年9月末的货币资金分别为6.58亿元、7.29亿元、5.11亿元,受到限制的资金均不超过5000万元。赵晓军等人又为什么另外借钱?

而运作IPO不仅仅耗费时间,还耗费大量金额。对一些企业来说,上市不仅仅是融资问题,已经成了生存问题。如果成功上市,自然皆大欢喜。如果上市失败,或许大股东也要债务累累。

业绩增长精准

无论从交易作价还是业绩承诺来看,中设股份的这笔买卖很值。

中设股份在行业的排名以及名气不如悉地设计,业绩也差了不少,但就在悉地设计IPO被否的当年6月,中设股份顺利上市了,IPO募集资金2.09亿元。中设股份2016年实现营业收入1.92亿元,实现净利润4051万元。有了资本市场的加持,2019年也只不过把营业收入提高到了3.12亿元,大概相当于悉地设计的十分之一;净利润提高到6524万元,大概相当于悉地设计的四分之一。业绩相差比较悬殊的两家公司在资本市场命运却如此迥异。

与悉地设计IPO申报期业绩下滑不同,中设股份在2015年也曾经出现营业收入及净利润下滑,但均在2016年大反弹,创下当时的历史新高。

公司的业务会受到多种因素的影响,波动起伏也是在所难免。但中设股份在确认营业收入方面的把控相当精准。其营业收入从2014年1.59亿元下滑至2015年1.50亿元之后每年稳定增长,2016年增加至1.92亿元,增加约4200万元;2017年增加至2.32亿元,增加约4000万元;2018年增加至2.70亿元,增加约3800万元;2019年增加至3.12亿元,增加约4200万元左右。中设股份是如何做到如此精准的业绩增长的呢?

一个细节是,2017-2019年,中设股份领取薪酬员工总人数分别为617人、676人、735人,2018年、2019年分别增加人数59人、59人。支付给职工以及为职工支付的现金分别为8558万元、1.04亿元、1.10亿元,2018年增加了约1500万元,而2019年增加了600万元。2019年营业收入及净利润均创历史新高,支付给职工以及为职工支付的现金的增加额反而是多年来最少的。

即使中设股份以后年度还能保持如此的营业收入增长,要做到悉地设计的规模,需要半个世纪还要多的时间,加上悉地设计的业绩承诺这么诱人,这笔买卖从目前来看是很值当的。

悉地设计“人和”难?

目前IPO形势对悉地设计来说是天时地利,但“人和”却没那么容易。

2014-2016年,悉地设计的离职人数为1366人、1562人、1376人,各期末的员工人数分别为5167人、4327人、3945人。整个行业的离职率都比较高,但悉地设计的离职率更高。

在此期间,悉地设计的薪酬总额从10亿元降至7.78亿元。员工平均薪酬从19.21万元降至18.87万元,低于同行业的平均水平,与部分同行上市公司的薪酬差距较大。

甚至有部分离职员工和公司打起官司。

青岛腾远的第三大股东黄健就悉地设计、单增亮、张舵、王兴慧损害公司利益责任纠纷一案向青岛市中级人民法院提起诉讼。目前,上述案件正在审理中。

疑云重重的悉地设计

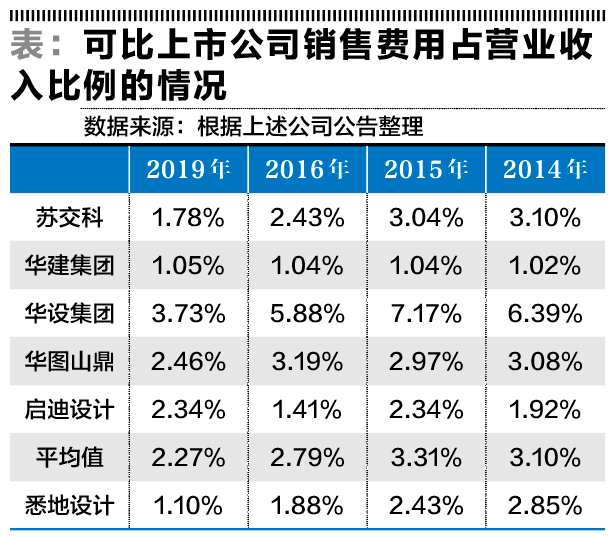

2014年,悉地设计的营业收入22.03亿元,销售费用6268.79万元,销售费用占营业收入的比例为2.85%,比同行业可比上市公司的平均值3.10%略低。2019年其营业收入29.84亿元,销售费用3268.67万元,占营业收入的比例1.10%。这样的比例比同行业低了很多。2019年的营业收入比2014年增加了近8亿元,销售费用反而减半。悉地设计到底怎么做到的呢?

悉地设计对销售费用的精打细算并不是一朝一夕的事情,从2015年以来一直下降,2015-2019年(不含2017年)销售费用占营业收入的分别为2.43%、1.88%、1.23%、1.10%。

截至2018年12月31日、2019年12月31日和2020年9月30日,悉地设计的应收账款和合同资产账面余额合计数分别为23.81亿元、27.85亿元和29.65亿元,占同期营业收入的比例分别为 90.14%、93.32%和159.40%。账龄一年以上的应收账款占比分别为36.01%、35.14%和40.10%。而2017年之前账龄一年以内的比例约为30%。2020年9月30日,悉地设计的应收账款坏账准备为6.16亿元。

营业收入越少,员工暂借款越多?员工暂借款大幅增加很可能导致费用入账不及时。公司员工暂借款产生原因主要系员工办理业务所需,主要用于差旅等业务费用等。

2014-2016年,悉地设计应收员工暂借款分别为720万元、707万元、940万元,2016年的营业收入最少,但员工暂借款最多,2018年年末、2019年年末、2020年9月末分别为2210.60万元、1359.19万元、2613.13万元,2020年1-9月的营业收入不如2018年,2018年又不如2019年。

(声明:本文仅代表作者个人观点;作者声明:本人不持有文中所提及的股票)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国