原标题:贵州银行新年频领罚单 掌舵人离去 资产质量承压

频频收到银保监机构罚单的背后,暴露出了该行在内控方面的诸多问题。

自2月份以来,贵州银行隔三差五便会收到银保监系统开出的罚单。其中在2月10日,贵州银保监局一口气开出17张罚单,其中关于贵州银行及其工作人员的罚单便达16张。短短月余时间,该行收到的罚单数量已多达23张,累计罚金逼近500万。

作为贵州省唯一一家省级城市商业银行,贵州银行深得当地政府和股东的大力支持,其中便包括众人皆知的茅台集团。但频频收到银保监机构罚单的背后,暴露出了该行在内控方面的诸多问题。

此外,贵州银行赴港上市已一年多时间,其股价表现平平,上市首日便遭破发,此后一直在发行价上下波动。“平庸”的股价或许和该行承压的资产质量及不尽人意的业绩不无关系。

频领罚单内控存忧

进入二月以来,频频收到银保监机构开出的罚单,已然成为贵州银行的一大烦恼。

就在3月3日,银保监会黔南监管分局披露一则罚单,贵州银行黔南分行因办理无真实贸易背景的承兑汇票业务,被罚款30万元;同时,黔南分行负责人罗林洪也被罚款5万元。

这是今年3月份贵州银行收到的第一张罚单,但在此之前的2月,贵州银行就已收到过多张罚单。

今年2月10日,也就是除夕前一天,贵州银保监局一口气发布了17张罚单,其中,关于贵州银行及其工作人员的罚单就有16张。

仔细梳理发现,处罚缘由剑指该行在关联交易、同业授信、理财产品、个人消费贷款、股权管理、信贷资金被挪用、资金违规流入楼市等多项业务方面存在违法违规的事实。

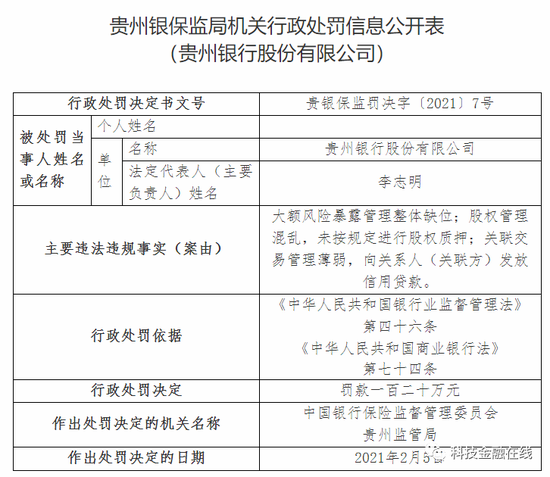

比如,针对贵州银行的一张罚金最大的7号罚单指出,该行存在“大额风险暴露管理整体缺位;股权管理混乱,未按规定进行股权质押;关联交易管理薄弱,向关系人(关联方)发放信用贷款”等多种违法违规行为,罚款金额高达120万元。

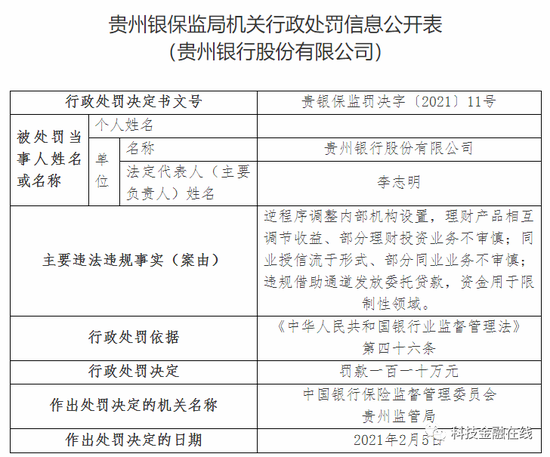

另一张罚款金额次之的11号罚单指出,贵州银行存在“逆程序调整内部机构设置,理财产品相互调节收益、部分理财投资业务不审慎;同业授信流于形式、部分同业业务不审慎;违规借助通道发放委托贷款,资金用于限制性领域”的违法违规行为,被处罚款110万元。

此外,在个人信贷方面,贵州银行还存在“个人线上消费贷款业务内控机制不健全、资金监控不力”的违法违规行为,被贵州银保监局罚款40万元。

除了剑指总行存在的多项问题,贵州银行的分支机构也违规行为频出。贵州银行贵阳友谊支行因“贴现资金回流出票人账户”,被罚20万元;而贵州银行黔西南分行则因贷款“三查”不尽职,违规发放“保捷贷”;票据调查不尽职,审查不审慎,被处以25万元的罚款。

除了总行及分支机构被罚,其余罚单则开给了银行相关负责人,罚金5万到10万不等,其中就包括贵州银行行长许安,以及今年1月底公告辞任的董事长李志明。

据罚单显示,李志明对贵州银行“逆程序调整内部机构设置问题负有直接领导责任”;许安则对“贵州银行理财产品相互调节收益问题负有直接领导责任”。

事实上,在今年2月初时,贵州银行也收到过三张罚单。因贷款“三查”不尽职,信贷资金被挪用等违规行为,贵州银行安顺分行被罚20万;因内控管理不到位,未严格审核票据业务贸易背景资料和违规销售理财产品,贵州银行遵义分行被罚30万元。

值得一提的是,2月2日披露被罚30万的贵州银行六盘水分行,其信贷资金借道“置换股东借款”流入房开企业,被罚原因直涉近期重点监管领域——严防银行贷款违规流入楼市。

去年年底,央行和银保监会联合颁布有关通知,对银行涉房类贷款占比严格作出上限规定。此后,多地积极响应,聚焦个人住房信贷管理问题,严防经营性贷款等资金违规流入房地产市场。同时,多家银行收紧涉房贷款的消息也频频传出。

近日,多份《个人贷款提前收回告知函》在网上流传,原因是借款人未按合同规定使用贷款,导致相关经营贷和消费贷等信贷资金违规进入楼市、股市的情况发生。如今,据媒体报道,这类违规现象近期正在被监管部门严查,贵州银行如若有关内控问题不能及时整改和彻底解决,后续再吃罚单的概率仍然很大。

掌舵人离去资产质量承压

公开资料显示,贵州银行成立于2012年,是由贵州省政府发起,在遵义市商业银行、六盘水市商业银行、安顺市商业银行3家城商行的基础上合并重组设立的一家城市商业银行。

作为贵州省唯一一家省级城市商业银行,该行得到了政府和股东的大力支持。在其股东阵容之中,除了持股13.15%的大股东贵州省财政厅,最引人关注的便是持股12%并位列第二大股东的茅台集团。

但茅台集团并非是A股上市的贵州茅台酒股份有限公司,而是中国贵州茅台酒厂(集团)有限责任公司,其是上市公司贵州茅台的控股股东,持股54%。

纵然股东名头非同一般,不过贵州银行的经营压力和资产质量却难言乐观。

2020年半年报显示,贵州银行营收和净利润均保持增长,但净利差等盈利能力指标的下降,透露出该行经营增长乏力的迹象。

2020年上半年,贵州银行实现营业收入55.81亿元,同比增长10.61%;实现净利润19.29亿元,同比增长7.78%。不过,其平均总资产回报率、平均权益回报率、净利差、净利息收益率同比分别减少0.05、2.3、0.18、0.18个百分点。

至三季度末,据Wind数据,贵州银行2020年前三季度的营业收入83.24亿元,同比增长6.2%;但归母净利润却同比下滑2.25%至26.12亿元,已增收不增利。

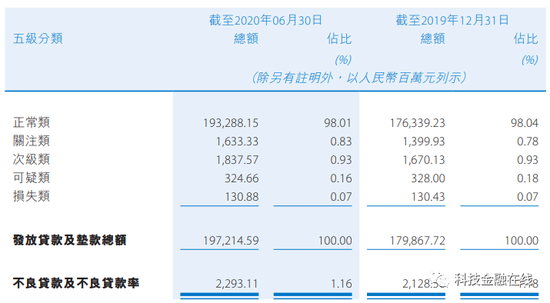

在资产质量方面,2020年上半年末,贵州银行的不良贷款率为1.16%,相比2019年末下降0.02个百分点;拨备覆盖率为332.68%,比上年末增加7.73个百分点。

但是,截至去年上半年末,贵州银行的关注类和次级类贷款均出现上升的情形。2020年上半年末的关注类贷款余额为16.33亿元,相比2019年末增长16.64%;次级类贷款余额为18.38亿元,相比上年末增长10%。

关注类贷款的增长,通常意味着该行未来不良上升的风险加大,而贵州银行的逾期贷款也说明了这一点。

数据显示,截至2020年6月末,贵州银行3个月以内的已逾期贷款为9.26亿元,较上年末增长了116.36%,占比也从上年末的0.24%上升至0.47%,增加了0.23个百分点。

而3个月以上1年以内的已逾期贷款为9.59亿元,较2019年末的5.43亿元增长了76.61%,占比也从上年末的0.3%增长至0.49%,上升了0.19个百分点。

资本充足率方面,截至2020年上半年末,贵州银行核心一级资本充足率、一级资本充足率、资本充足率分别为11.66%、11.66%、13.74%,较2019年均分别下降0.64、0.64、0.71个百分点,风险抵补能力有所下降。

另值得一提的是,在2月份频收罚单前夕,贵州银行原董事长李志明则公告辞任,董事长职位暂由该行现任行长许安代为履职。

资料显示,李志明从1982年3月至2011年1月一直在湖北地区的农行工作。2011年上半年,李志明离开农行,后又陆续担任深圳发展银行武汉分行行长助理、湖北银行行长助理、湖北银行副行长等职。2018年,李志明正式成为贵州银行董事长。

在掌舵贵州银行期间,李志明最瞩目的成就莫过于推动该行实现香港上市。不过,贵州银行赴港上市已有一年多时间,其股价一直不温不火。

2019年12月30日,贵州银行作为贵州省首家登陆国际资本市场的金融机构,成功在港交所挂牌上市。然而,上市首日,贵州银行股价便遭遇破发。

上市一年多时间,贵州银行股价一直在上市发行价附近浮动。截至3月10日发稿,贵州银行股价为2.46港元,较上市发行价2.4港元仅上涨了2.43%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国