原标题:3月11日财经早餐:通胀忧虑缓解,美元下跌,黄金升至一周高位,欧银决议来袭

周三(3月10日)美元指数走低,此前数据显示美国2月通胀温和,指标10年期美债标售结果平平,随着市场风险偏好升温,新兴市场货币兑美元大涨。

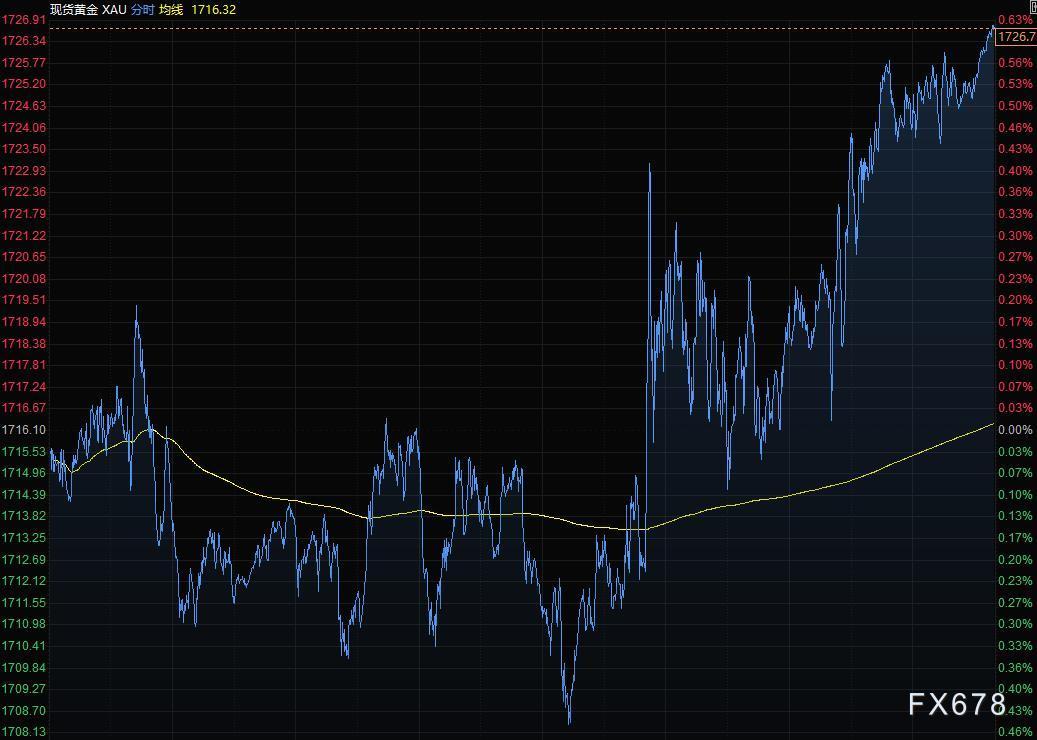

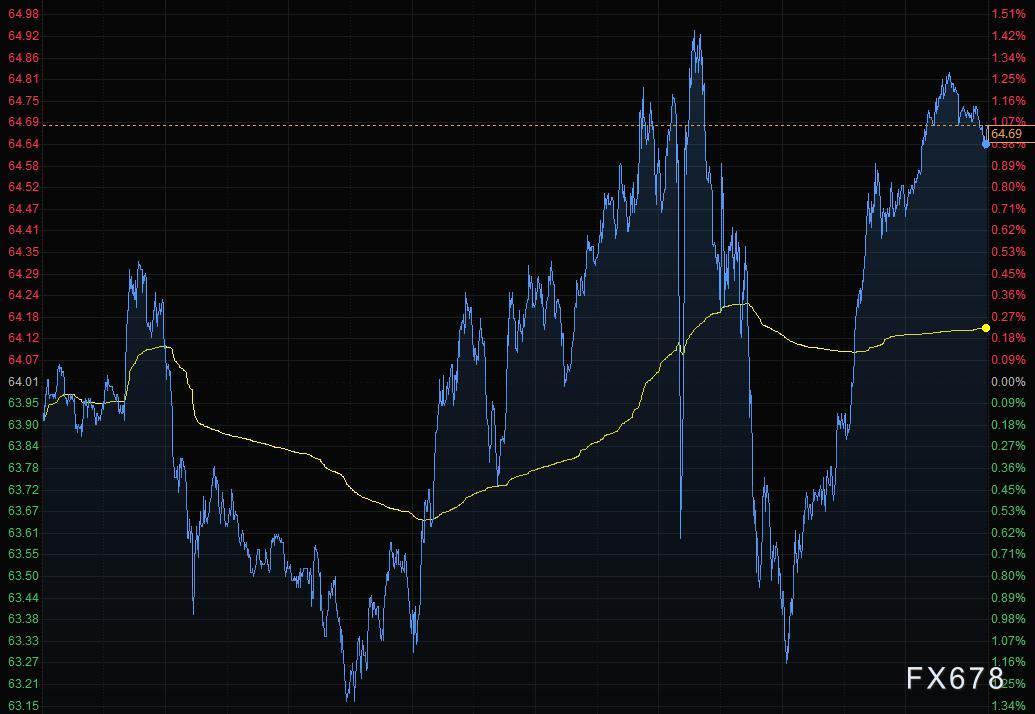

现货黄金连续第二个交易上涨,最高触及1726.31美元/盎司。美油涨超1%,EIA数据显示汽油供应创有记录以来最大两周降幅,同时需求出现回升迹象,不过上月得州遭遇寒潮后原油库存激增,令油价涨幅受限。

商品收盘方面,COMEX4月黄金期货收盘上涨0.3%,结算价每盎司1721.80美元。WTI4月原油期货收涨0.43美元,涨幅0.67%,报64.44美元/桶;布伦特5月原油期货收涨0.38美元,涨幅0.56%,报67.90美元/桶。

美股三大指数收盘涨跌不一,道琼斯指数收盘上涨464.35点,涨幅1.46%,报32297.09点;

标普500指数收盘上涨23.62点,涨幅0.61%,报3899.06点;纳斯达克综合指数收盘下跌4.99点,跌幅0.04%,报13068.83点。

周四前瞻

时间区域指标前值预测值20:45欧元区3月欧洲央行主要再融资利率(%)0020:45欧元区3月欧洲央行边际借贷利率(%)0.250.2520:45欧元区3月欧洲央行存款机制利率(%)-0.5-0.521:30美国截至3月6日当周初请失业金人数(万)74.572.521:30美国截至2月27日当周续请失业金人数(万)429.542023:00美国1月JOLTs职位空缺(万)664.6665OPEC公布月度原油市场报告(月报具体公布时间待定,一般于北京时间18-21点左右公布)

20:45欧洲央行公布利率决议

21:30欧洲央行行长拉加德召开新闻发布会

22:30英国财政大臣苏纳克在国会财政委员会就2021年预算案接受质询

凌晨01:00美联储公布每季度美国的财务账目

全球主要市场行情一览

美国股市周三上涨,因为在疲弱的通胀报告发布之后,资金向价值股的轮动恢复;

标普500指数创出2月初以来的最佳两日表现,金融股和原材料生产商类股领涨,在周二的反弹之后,科技股再度回落。

通货膨胀数据低于预期,缓解了人们对经济增长加速之际通货膨胀将飙升的担忧。NewYorkLifeInvestments的投资组合策略师LaurenGoodwin表示,债券收益率上升趋势与经济增长预期一致,这种背景仍然有利于周期性资产而不是防御性资产,并且“支持股票而非债券,以及美元走软”。

贵金属与原油

现货黄金第二个交易日上涨,现货黄金创近一周新高至1726.91美元/盎司,因美元和美国国债收益率的回落提振了对这种另类资产的需求。美元疲软使以美元计价的商品(如黄金)对持有其他货币的投资者更具吸引力。

今年以来,因美元和美债收益率上涨,黄金需求减弱。对通胀的押注在最近推高美国国债收益率,但美联储官员已经淡化了这个担忧,并预计通胀回升是短暂。

尽管大规模刺激措施的前景引发了人们对通货膨胀的担忧,支撑了作为对冲工具的黄金,但经济更加增长的前景仍对传统避风港构成压力。黄金ETF持仓降至6月以来的最低水平。

原油期货收盘上涨,美油涨超1%,盘中早些时候在前收盘位上下波动;因美国政府的报告显示汽油供应创有记录以来最大两周降幅,同时需求出现回升迹象。

根据美国能源信息署的数据,上周美国国内汽油供应量下滑至约四个月来的最低水平,而需求则攀升至11月以来最高。不过原油库存增加1380万桶的消息抑制了油价进一步上涨,在美国南部史无前例的严寒天气过后,页岩油开采商提高了产量。

StrategicEnergy&EconomicResearch的总裁MichaelLynch表示,由于得州的严寒天气,人们预期炼油厂关停将导致成品油供应大幅下降,而原油供应增长是因为油井恢复的速度要快得多。随着出行里程稳步增加以及汽油需求攀升,人们认为正常化的日子即将到来。

外汇

美元周三走低,此前数据显示美国2月通胀温和,指标10年期美债标售结果平平,澳元和纽元等风险较高货币因全球经济增长前景改善而上涨。加元走高,此前加拿大央行维持量化宽松政策和前瞻指引不变。

美元指数

下跌0.20%至91.76,此前围绕平盘上下震荡;美国2月消费者价格指数(CPI)上升幅度小于预期,缓解了通胀升温之忧。美国10年期国债收益率在CPI数据和380亿美元10年期国债发行结果公布后走低。

数据显示,2月美国消费者物价指数(CPI)录得一年来最大同比涨幅,但由于航空旅行等服务需求疲软,核心通胀仍较温和。数据基本符合经济学家预期,不过核心CPI上升0.1%,而市场预期为上升0.2%。数据公布后,美国国债收益率应声下滑,因市场人士原本希望消费者物价前景更为积极。

欧元兑美元

上涨0.24%,报1.1929,定盘时间及美国数据发布前后交易量激增;周一高位1.1932构成近期阻力位,支撑位在位于1.1832的200日移动均线。周四有12亿欧元执行价为1.1800的期权到期,周五有18亿欧元执行价为1.20的期权到期。

周四欧洲央行将召开会议。欧洲央行会议预计将讨论一个话题:如何应对主权债券收益率上升,如不加以遏制,这可能会破坏让遭受疫情打击的经济重回正轨的努力。

美元兑日元

下跌不到0.1%,报108.38,此前一度跌至盘中低点108.34;早些时候,关于日本央行政策可能会有调整的报道使美元/日元回吐先前涨幅,有算法帐户卖出。随着

美元兑日元

脱离超买区间,氛围略微看空;关键阻力位在年内高位。

美元兑加元

跌0.16%至1.2618,此前在加拿大央行政策决议公布后一度上涨0.05%。加拿大央行将目标利率维持在0.25%不变,并表示经济展现韧性的同时,还面临疫情方面的不确定性。法国农业信贷银行分析师ManuelOliveri表示,市场可能希望央行给出更明确的量化宽松政策指引,但这可能要等下个月了。在风险偏好保持坚挺的情况下,市场人气可能仍有利于逢低买进加元;

美元兑加元

多头仓位增多,可能是加元相对于其它大宗商品货币表现不佳的部分原因。

包括澳元和纽元在内的风险较高货币走高,因全球经济复苏前景改善。

澳元兑美元

涨0.29%至0.7736;

纽元兑美元

涨0.40%至0.7196。

国际要闻

【EIA报告:美国上周除却战略储备的商业原油库存增加1379.8万桶至4.984亿桶,增加2.8%】美国至3月5日当周,EIA汽油库存减少1186.9万桶,精炼油库存减少550.4万桶,上周美国国内原油产量增加90万桶至1090万桶/日。除却战略储备的商业原油上周进口565.5万桶/日,较前一周减少63.7万桶/日;美国上周原油出口增加28.2万桶/日至263.3万桶/日。

【加拿大央行维持宽松货币政策不变利率声明比预期更为鸽派】加拿大央行维持基准利率不变,并重申将利率保持在历史低位的承诺。央行未对货币政策做出任何调整。周三发表的声明显示,基准隔夜利率维持在0.25%,央行重申在疫情带来的损失被完全修复前,不会提高借贷成本。央行预测完全复苏可能要等到2023年。作为刺激措施的一部分,该行还承诺每周购买价值至少40亿加元(合31亿美元)的加拿大政府债券。

【美国众议院批准1.9万亿美元刺激计划,白宫称总统周五将签字】美国总统拜登1.9万亿美元的刺激法案周三终于在国会闯过了最后一道关卡,众议院以220对211票的结果通过了法案,白宫在投票结果出炉前称,总统拜登周五(3月12日)将要签字。

【欧洲央行经济预测草案据悉假设通胀仅会暂时上升】据知情官员透露,在欧洲央行可能于本周发布的预测中,对通胀前景的预期是不会持续上升,这种谨慎观点将支持当前经济刺激计划的合理性。

【美国2月份核心CPI升幅弱于预期,通胀压力仍处低位】由于二手车,服装和运输服务的成本较一个月前下降,美国核心消费物价指数(CPI)升幅低于预期,表明整体通胀压力仍然低迷。不包括波动的食品和能源成本的核心CPI比一个月前增长0.1%,较去年同期增长1.3%。美国劳工部周三公布的数据显示,整体CPI较上月增长0.4%,较去年同期增长1.7%。

国内要闻

【证券时报头版评论:穿越基金波动,新基民更应保持理性和冷静】站在当前时点看,“抱团股”大跌、基金亏损等,都在影响部分基民对基金长期投资的信仰。然而,投资收益率的均值回归是市场铁律。其实,基金大跌背后,不变的是我国经济的快速复苏,不少行业景气度上行。在基金大幅波动中,新基民更应保持理性和冷静。事实上,在市场情绪高涨中重仓买入,在市场绝望中清仓出局,不恰当的择时是投资者亏钱的一大原因。基金公司更应以此为鉴,通过发行规模限制、持有期产品、严禁娱乐化、基金投顾、投资者教育等形式,在基金规模和长期业绩之间寻求平衡。

【宽货币+生产复苏+供不应求,原材料掀涨价潮】今年以来,57种主要的大宗商品中,30种商品涨幅超过10%,原油、聚合MDI、阔叶橡胶等11种商品涨幅超过30%,纯苯年内涨幅更是超过50%。首先,美联储的量化宽松是导火索;另一方面,发达经济体率先实现大面积疫苗接种带来了需求和生产的复苏,而资源国并没有,进而供给仍然处于低位,从实体层面激化了供需矛盾;其三,在2012年后持续的工业品通缩导致了国内原材料企业大幅度的去产能,也是本次原材料价格上涨的一大原因。(证券时报)

下载新浪财经APP,了解全球实时汇率

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国