01 商品

■策略:建议短线锁定利润为主。

数据来源:文华财经

■热点信息:

1.2月份我国外贸进出口2.42万亿元 同比增长57%

2月份,我国外贸进出口2.42万亿元,增长57%。其中,出口1.33万亿元,增长139.5%;进口1.09万亿元,增长10.3%;贸易顺差2472.8亿元,去年同期为逆差4266.5亿元。按美元计价,2月份我国外贸进出口3718.3亿美元,增长67%。其中,出口2048.5亿美元,增长154.9%;进口1669.8亿美元,增长17.3%;贸易顺差378.7亿美元,去年同期为逆差619.4亿美元。(来源:网易)

2.政府工作报告目标

政府工作报告明确今年主要目标:GDP增长6%以上;CPI在3%左右;城镇新增就业1100万人以上。(来源:网易)

3.美国会参议院通过1.9万亿美元经济救助计划

美国国会参议院6日午间投票通过1.9万亿美元的经济救助计划。该计划将交回众议院重新审议和投票。(来源:文华财经)

4.疫情信息

3月7日0—24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例19例,均为境外输入病例(上海5例,广东4例,河南2例,四川2例,陕西2例,山西1例,内蒙古1例,江苏1例,福建1例);无新增死亡病例;无新增疑似病例。(来源:澎湃新闻)

■后市分析:

趋势线上当高位调整,今天市场多头情绪浓厚,考虑到整体并未出现一致上涨情绪,建议短线锁定利润为主。油脂趋势多单可底仓跟随。

■预期偏差:

疫情因素、政策因素、美元走势、原油波动

02 IF

■策略:关注逢高试空机会

■技术分析:

1.指数:截至收盘,沪指跌2.30%,报收3421点;深成指跌3.81%,报收13863点。

2.盘面:目前空头趋势明显,市场仍有下跌空间

数据来源:文华财经

■热点信息:

1. 北向资金净流出85.89亿元(空)

3月8日,截至A股收盘,统计数据显示北向资金合计净流出85.89亿元。其中沪股通净流出46.95亿元,深股通净流出38.94亿元。(文华财经)

2. Shibor涨跌互现, 央行今日开展100亿元逆回购操作

3月8日, 上海银行间同业拆放利率(Shibor) 普遍下跌。央行公开市场开展100亿元7天期逆回购操作,今日有100亿元逆回购到期,实现零投放零回笼。

隔夜SHIBOR报1.7040%, 上涨13.90个基点。7天SHIBOR报2.1440%, 上涨14.50个基点。3个月SHIBOR报2.7490%,下跌1.70个基点。(文华财经)

■后市分析:

近期指数一直处于回调状态中,弱势明显。今日抱团都继续大跌拖低指数,美债收益率的上涨趋势有所放缓且该消息正在被市场消化。盘面上,指数今日再次大幅下跌,目前空头趋势明显,市场仍有下跌空间。关注逢高试空机会。

■预期偏差:

宏观经济;货币政策;股市波动

03 沪锌

■策略:等待市场方向

■技术分析:

1.现货:3月8日上海金属网基本金属现货价格多数上扬,锌报21300~21470,涨430(元/吨)。

2.盘面:高位承压,上涨量能不足

数据来源:文华财经

■热点信息:

1.美国2月季调后非农就业人口超预期增加(空)

美国2月季调后非农就业人口增加37.9万,预期增加18.2万,前值4.9万。(金十数据)。

2. 8日中国锌锭总库存下跌0.26万吨(多)

8日中国锌锭总库存23.99万吨,较(3/4)下跌0.26万吨,较(3/1)增加0.10万吨;上海8.29万吨;广东4.42万吨;天津9.37万吨,山东0.74万吨;浙江0.76万吨;江苏0.41万吨。(我的有色网)

■后市分析:

周六美国非农数据超预期增长,美国经济复苏情况良好,美债收益率与美元指数高企,有色金属承压。但由于锌锭总库存的下跌,叠加下游复工对需求的抬升,锌价受此支撑今日高开。目前有色高位承压,上涨量能不足,关注上方颈线附近带来的压力,等待市场方向,若无明显资金推升后市大概率走出空头波段行情

■预期偏差:

宏观经济;美元走势;供需情况

04 原油

■策略:若延续涨势,多单建议继续跟进

■技术分析:

盘面:今日内盘原油延续高开高走,逼近涨停后稍有回落

数据来源:文华财经

■热点信息:

1.美国2月季调后非农就业人口超预期增加(多)

美国2月季调后非农就业人口增加37.9万,预期增加18.2万,前值4.9万。(金十数据)

2. 美国参议院通过了1.9万亿美元的刺激计划(多)

周六,美国总统拜登提出的1.9万亿美元经济刺激计划在参议院以50-49的票数获得通过。此前,参议院进行了长达25个多小时的马拉松式修正案投票。刺激计划将再次提交给众议院审理,民主党希望下周能使其签署成为法律。这项计划的通过将使拜登在立法工作方面获得首项胜利,并为他希望提出的大规模基础设施和制造业复苏法案奠定了基础。(金十数据)

3. OPEC+会议决定维持减产(多)

OPEC+会议决定维持减产, 除俄罗斯和哈萨克斯坦允许增产13万桶和2万桶/日外, 其它成员国将延续2-3月的减产额度至4月份。沙特将自愿减产的额度延续至4月份,补偿减产机制将延续至7月份。(文华财经)

■后市分析:

OPEC意外不增产,国际油价大涨,美2月季调后非农就业人口数据超预期,经济恢复势头良好,带动未来消费预期回升,今日内盘原油延续高开高走,逼近涨停后稍有回落。操作上,若延续涨势,多单建议继续跟进。

■预期偏差:

宏观经济;美元走势;疫情因素

05 焦炭

■策略:下方仍有空间,空单可继续持有

■技术分析:

1.现货:3月8日山西市场焦炭报价与昨日持平:太原准一焦2650,一级焦2750;临汾准一焦2450~2500,一级焦2600;吕梁准一焦2450~2500,一级焦2600。河北市场冶金焦价格持平昨日,邢台准一焦2540~2800,邯郸准一焦2550~2840;定州准一焦2540~2800。(单位 元/吨)

2.盘面: 盘面上以震荡为主

数据来源:文华财经

■热点信息:

1.钢厂焦炭库存创6个月新高(空)

我的钢铁网本周统计全国247家钢厂样本焦炭库存849.31万吨,环比上周增15.88万吨,平均可用天数为13.84天,环比上周增加0.46天;全国110家钢厂样本焦炭库存475.11万吨,环比上周增1.2万吨,平均可用天数17.53天,环比上周减少0.02天。(来源:我的钢铁网)

2.焦炭第三轮提降开始(空)

继本周第二轮焦炭提降全面落地之后,焦企准一焦平均盈利跌破900元/吨,但仍位于800元/吨以上。继上周五山西地区部分焦企率先开启焦炭第三轮提降后,目前提降范围进一步扩大。(来源:文华财经)

3.“十四五”末我国煤炭年产量将控制在14亿吨

3月3日,中国煤炭工业协会发布《2020煤炭行业发展年度报告》,报告指出,2020年我国煤炭产量39亿吨,同比增长1.4%。到“十四五”末期,国内煤炭产量将控制在41亿吨,煤炭年消费量将控制在42亿吨左右。(来源:新华社)

4.2月下钢材社会库存增加(空)

据中钢协消息,2月下旬,20个城市5大品种钢材社会库存1695万吨,环比增加216万吨,上升14.6%,近期库存回升速度较快。(来源:文华财经)

■后市分析:

长期来看,国家不断强调碳达峰、碳中和,要在“十四五”期间限制煤炭消费量,长期来看焦炭需求偏弱。短期来看,近期钢材社会库存增加,钢厂焦炭库存升至6个月新高,焦炭供需存在缺口的逻辑已经失效。焦价在经过两轮共200元 /吨提降之后,焦厂利润仍处于高位,第三轮提降也陆续开始,焦炭价格短期内位于下行通道。盘面上以震荡为主,操作上下方仍有空间,空单可继续持有。

■预期偏差:

累库速度;基建投入;新冠疫情

06 燃油

■策略:若盘中再次拉升多单仍可轻仓跟随

■技术分析:

1.现货:3月8日,新加坡燃油现货市场报价:高硫180cst报394.87美元/吨,较昨日上涨20.52美元/吨;高硫380cst报392.5美元/吨,较昨日上涨22.92美元/吨;0.5%低硫燃料油报509.78美元/吨,较昨日上涨18.64美元/吨;10ppm柴油报72.17美元/桶,较昨日上涨2.63美元/桶

2.盘面: 盘中涨停,目前多头趋势结构明显

数据来源:文华财经

■热点信息:

1.OPEC4月份维持产能不变(多)

昨日晚间,14届OPEC+部长级会议正式落幕,会签主流观点预计OPEC将在下月增产约150万桶/日,但会议上考虑到疫情下不确定的市场环境,达成协定,除季节性消费模式影响下的俄罗斯和哈萨克斯坦被允许分别小幅增产13万桶/日、2万桶/日外,其他国家将在4月份维持减产规模不变。(来源:文华财经)

2.原油持续价格上涨(多)

在OPEC+公布了维持产能不变的消息之后,原油价格一路走高,3月8日布伦特油更是站上了70元高位,是去年1月份以来的新高。(来源:文华财经)

■后市分析:

受近期OPEC维持产能不变以及美国炼厂重启的的消息的提振,原油板块今日大涨,盘中涨停,目前多头趋势结构明显,方向已指明,若盘中再次拉升多单仍可轻仓跟随。

■预期偏差:

宏观经济;新冠疫情;OPEC+产能

07 铁矿

■策略:关注近期调整幅度

■技术分析:

1.现货:3月8日,青岛港进口矿价上涨15:61%PB粉报1175;58%澳粉报1195;62.5%巴粉报1220;65%巴粉报1355;天津港进口矿价上调20:61%PB粉报1180;58%澳粉报1505;62.5%巴粉报1215;65%巴粉报1350。(单位 元/吨)

2.盘面: 盘面震荡

数据来源:文华财经

■热点信息:

1.唐山钢材受天气污染管控减产(空)

河北唐山市上周出台了月份大气污染治理综合治理攻坚月方案,3月10日前,唐山市将关停燕山钢铁、唐钢不锈钢、华西钢铁、荣信钢铁共7座450m高炉,关停宝泰钢铁全部生产设备,预计日均生铁产量将减少5000吨。(来源:文华财经)

2.钢材需求恢复(多)

上周五大钢材周消费928.63万吨,周环比增加223.77万吨,其中全国螺纹周消费量248.49万吨,周环比增加145.57万吨,热卷表观消费314.76万吨,周环比增加24.03万吨。(来源:我的钢铁网)

3.钢铁出口增加(多)

随着海外经济活动的复苏,用钢需求稳步增长。据海关总署发布的最新数据显示,我国1-2月份钢材出口同比大增29.8%至1024万吨,平均单月出口量507万吨,创去年5月份以来的水平,基本回到疫情以前2018、2019年的水平。(来源:文华财经)

■后市分析:

随着新冠疫苗的接种,经济逐渐从疫情中恢复,钢材需求近期恢复较好,钢厂开工率较去年同期也有一定增加,铁矿需求端支撑较强。近期高位调整,大周期仍是多头趋势,2021年市场仍有缺口预期。关注关键位附近调整幅度,等待盘中方向,基本面看仍有上涨基础,关注近期调整幅度。

■预期偏差:

钢材库存;新冠疫情;铁矿进口

08 沥青

■策略:预计沥青近期偏强,建议偏多操作

■技术分析:

1.现货:3月8日国内沥青各地区市场价格普遍上涨,华东地区重交沥青在3300-3400;华北地区重交沥青在3100-2150,建筑沥青在3150-3250,改性沥青在3650-3750;西南地区重交沥青在3550-3600,改性沥青在4250-4350;东北地区重交沥青在3200-3300,改性沥青在3700-3800;西北地区重交沥青在2900-3550,改性沥青在3800-4100;华南地区重交沥青在3300-3400(单位 元/吨)

2.盘面: 今日高开,盘中回落

数据来源:文华财经

■热点信息:

1.OPEC4月份维持产能不变(多)

昨日晚间,14届OPEC+部长级会议正式落幕,会签主流观点预计OPEC将在下月增产约150万桶/日,但会议上考虑到疫情下不确定的市场环境,达成协定,除季节性消费模式影响下的俄罗斯和哈萨克斯坦被允许分别小幅增产13万桶/日、2万桶/日外,其他国家将在4月份维持减产规模不变。(来源:文华财经)

2.原油持续价格上涨(多)

在OPEC+公布了维持产能不变的消息之后,原油价格一路走高,3月8日布伦特油更是站上了70元高位,是去年1月份以来的新高。(来源:文华财经)

3.炼厂基本情况

据对72家主要沥青厂家统计,截至3月3日综合开工率为39.2%,较上周环比下降1.5个百分点,3月3日当周27家样本沥青厂家库存为88.2万吨,环比增加1.35万吨;增幅为1.6%;33家样本沥青社会库存为73.15万吨,环比增加4万吨,增幅为5.8%。(来源:隆众资讯)

■后市分析:

受近期OPEC维持产能不变以及美国炼厂重启的的消息的提振,原油板块今日大涨。沥青成本支撑较强,今日高开,盘中回落。预计沥青近期偏强,建议偏多操作。

■预期偏差:

累库速度;基建投入;OPEC+产能

09 纯碱

■策略:多单可持有跟随。

■技术分析:

1.现货:3月8日,河南金山轻质纯碱报1600,重质纯碱报1700;淮安博联商贸有限公司轻质碱报1700,较上一交易日持平,重质纯碱报1800,较上一交易日持平;昆山锦港实业集团公司轻质碱报1680,较上一交易日持平;山东海天轻质纯碱报1750;山东科金化工纯碱报1680;河北沧州临港滨海化工轻质碱报1700,较上一交易日上调100。(单位:元/吨)

2.盘面:盘中再次涨停,冲击前高

数据来源:文华财经

■热点信息:

1. 玻璃价格上涨,库存下降(多)

上周全国浮法玻璃均价2147元/吨,环比上涨3.47%,同比上涨34.10%。全国样本企业总库存3765.62万重箱,环比下降15.78%,同比下降56.41%,库存天数19.1天。(来源:隆众资讯)

2.纯碱产量、库存微增(空)

开工率环比上调0.04至82.86%,产量增加0.03至58.51万吨,库存环比增加4.25至105.53万吨,略低于2020年同期。(来源:隆众资讯)

■后市分析:

随着下游玻璃价格上涨,提振纯碱价格。但是考虑到上周产量、库存微增,后期会有波动。盘中再次涨停,冲击前高,多头趋势明显,入库仍是市场上涨主题,多单可持有跟随。

■预期偏差:

疫情因素、供需因素

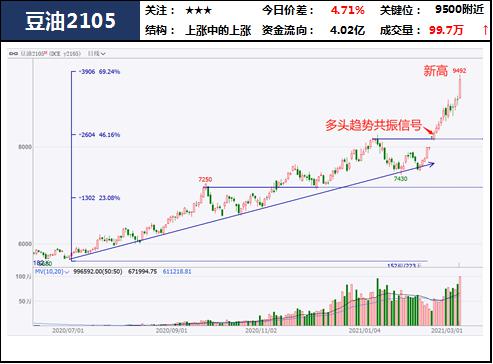

10 豆油

■策略:多单可继续持有。

■技术分析:

1.现货:3月8日国产三级豆油报价情况:江苏省南京报10380,较前日涨430元/;辽宁省沈阳报10280,较前日涨430;吉林省长春报10370,较前日涨430;河北省石家庄报10350,较前日涨430;山东省青岛报10290,较前日涨430;广东省黄埔报10440,较前日涨430。(单位:元/吨)

2.盘面:盘中大幅上涨

数据来源:文华财经

■热点信息:

1. 巴西大豆收割推迟(多)

巴西大豆产区有零星阵雨,导致收割推迟。截至上周尾段,巴西2020/21年度大豆收割率为25%,当周进度推进10%,但仍远低于去年同期的430%收割率。(来源:文华财经)

2.阿根廷干旱对未成熟大豆不利(多)

本周阿根廷局部地区将迎来阵雨,但大部分地区可能保持干燥,给未成熟的大豆造成压力。(来源:文华财经)

3.豆油库存偏低(多)

截至2月26日当周,国内豆油商业库存总量为84.74万吨,较上周下降2.66万吨,降幅3.04%,处于过去五年中偏低水平。(来源:文华财经)

4.CBOT大豆期货大涨2.1%,至近七年高位(多)

CBOT豆油期货大涨2.7%至每磅53.23美分,创2013年3月以来最高水准(来源:文华财经)

■后市分析:

随着节后企业复工、学校开会,贸易商提货加快,国内豆油库存下降,并且由于巴西大豆收割较慢,市场担忧油厂开机率后期或将受到影响,豆油现货供给偏紧。从基本面来看,豆油供应偏紧,库存偏低。今日油脂板块均有所上涨,多单可继续持有。

■预期偏差:

疫情因素、南美产区气候因素、进出口因素

11 苹果

■策略:空单持有中。

■技术分析:

1.现货:3月8日,山东烟台栖霞纸袋富士果农货80#起步在2.40-3.00元/斤,80#起步统货在2.00-2.20元/斤,三级果价格在1.30-1.70元/斤。

2.盘面:今日盘中下跌趋势加剧

数据来源:文华财经

■热点信息:

1. 交易略显清淡,苹果客商发货积极性偏低(空)

产区客商调货积极性不高,整体出货速度不快,部分客商拿货过程中有明显压价情况,继续打压价格的意图较为明显,目前主流行情暂时稳定,价格维持稳弱趋势。(来源:中果网)

2.苹果库存仍处于历史高位(多)

截至3月4日,全国冷库的总库存量在882.48万吨,依旧处在历史最高位;当周冷库出库数量为15.79万吨,周度出库数量不如上周的18.35万吨。(来源:卓创统计)

■后市分析:

苹果走货较慢,去库存压力大。并且冷库库存方面,目前仍处于历史最高位。目前苹果走货较慢,去库存压力大,市场担忧情绪有所加剧。大周期空头趋势明显,今日盘中继续走跌,空单持有中。

■预期偏差:

疫情因素、气候因素

【策略交易部直播间】直播时间调整,即日起,周一至周四,晚19:30-20:30日常直播,周五晚19:30云课堂直播

直播间微信:cofco3622

--中粮期货策略交易部 交易总监尹中堃

策略群:18600093622

中粮期货

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国