炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

保险负债端景气度回暖

来源:证券市场周刊蓝刊

尽管1月“开门红”实现个险新单高增长和NBV较快增长,但由于短期客户大量透支以及代理人层面对新产品适应需要时间,行业新单及NBV能否延续改善仍需关注。由于行业整体NBV增速较高。

本刊特约作者 方斐/文

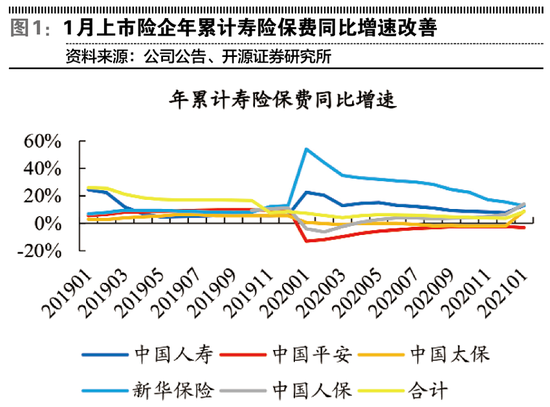

根据5家上市险企披露的2021年1月保费数据,受过去两年新单负增长的影响,中国平安、中国太保总保费承压,1月,中国平安实现保费收入1348.49亿元,同比下降5.54%,其中实现寿险保费1045.51亿元,同比下降3.06%。中国人寿实现保费收入2189亿元,同比增长13.11%;中国太保实现保费收入751.7亿元,同比增长8.06%,其中实现寿险保费565.22亿元,同比增长8.79%。新华保险实现保费收入346.30亿元,同比增长12.78%。中国人保实现保费收入为979.85亿元,同比增长6.67%,其中实现寿险保费448.73亿元,同比增长14.03%。受2019年、2020年两年新单负增长的影响,中国平安、中国太保续期业务增长受到影响,总保费增长承压。

险企2021年开门红表现靓丽,尤其是个险新单高增长,受新老重疾产品切换促销售、产品策略转变以及疫情对购买力影响逐渐消退等因素的影响,险企新单实现高增长。1月,中国平安实现新单总保费381.02亿元,同比增长34.46%,其中实现个险新单保费347.85亿元,同比增长31.04%。

另一方面,受车险综合改革的影响,产险保费收入增长承压。2021年1月,中国平安实现产险保费收入302.99亿元,同比下降13.19%。中国太保实现产险保费收入186.48亿元,同比增长5.91%。中国人保实现产险保费收入531.12亿元,同比增长1.15%。

2021年险企开门红销售良好,新老重疾产品切换助推产品销量提升,新冠疫情影响消退购买力逐渐提升,叠加2020年同期低基数,多重利好因素共振推动险企一季度负债端新单、NBV超预期。宏观经济持续修复对长债利率形成支撑,资产端有望持续改善,资产、负债共振驱动保险板块基本面向好。

资产负债两端向好

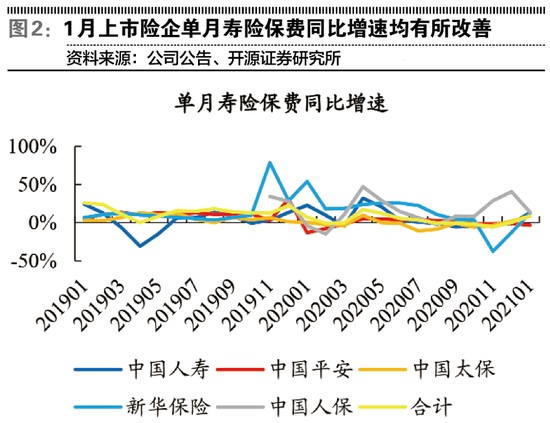

从寿险角度来看,2021年“开门红”布局下保费收入实现正增长。国寿、新华1月单月保费收入同比实现两位数增长;人保1月单月保费收入同比增速最快,原因系健康险增速较高,达到85.2%;太保1月单月保费增速明显,同比上行8个百分点;平安个险新单表现亮眼,实现348亿元,同比增加31.0%,团险新单同比增加85.1%,而续期保费同比下降16.4%,预计受2019-2020年新单增速下滑的影响。

在财险方面,车险保费收入下滑导致整体财险表现疲软。分公司来看,人保、平安、太保、太平1月分别实现保费收入531亿元、303亿元、186亿元、31亿元, 保费同比增速分别为1.2%、-13.2%、5.6%、5.6%。

人保1月单月保费比上月高出12个百分点,其中,车险同比下降11.4%,意外和健康 险同比增加27.1%;平安1月保费收入有所下降,主要原因系车险保费同比下降18.6%;太保与上月同比增速下降11%相比,1月单月保费明显上升。

总体来看,寿险方面,后续需持续关注各险企新单及价值率情况,预计险企整体有望实现高增长。财险方面,财险增速疲软主要系车险综合改革带来的车险保费下滑所致,而意外险和健康险保费则起到了很好的提振作用。

2020年12月以来,保险板块持续受到压制,主要是受行业层面因素的影响,而资产端推动是2021年以来保险行业基本面改善的核心原因。在复苏预期和再通胀预期的影响下,2月以来,美国及海外主流国家长端利率上升趋势明显,从国内来看,2月以来长端利率短期上行,资产端推动保险板块估值向上。整体而言,至少在一季度,利率仍有持续向上的预期。

国盛证券认为,从短期逻辑来看,负债端景气度回暖主要来自于3个层面:一是2020年的低基数;二是2021年开门红准备更为充分;三是1月底重疾销售情况超预期。预计一季度太保、平安、新华、国寿NBV增速分别为20%、25%、25%、0%,负债端整体景气度显著回暖。

从中期逻辑来看,行业竞争显著改善,价格战明显趋缓。1月以来,各家保险公司新上价值主力的重疾产品,上市险企整体降价、提升保障且相对维持margin水平,而中小公司普遍提价、保障没有明显提升,整体行业价差明显收窄,竞争环境显著改善。展望未来,重疾或将逐步像类似当前友邦的模块化方向发展,价格将难以再直接比较,公司品牌、健康管理服务等因素将会对重疾销售影响更为明显。

展望一季度,资负两端基本面持续向好。从负债端看,除了NBV较快增长以外,代理人产能以及公司margin方面的表现仍能看到亮点;由于短期客户大量透支以及代理人层面对新产品适应需要时间,行业新单及NBV能否延续改善仍需持续关注。但由于各家公司整体NBV增速较高,短期的新单及NBV压力并不会改变行业负债景气度回暖的客观事实。

顺周期低估值优势凸显

根据上市险企披露的1月保费数据,寿险行业保费增速复苏明显。A股保险股处于顺周期低估值的布局空间。中国香港疫情控制有效,监管有望放开境内投资者境外购买证券及保险,利好优质保险龙头。

从基本面角度来看,1月,国寿、太保、新华分别实现保费收入2189亿元、565亿元、346亿元,同比增长13.1%、8.8%、12.8%,寿险保费增速复苏明显。寿险行业经历1月新旧重疾险切换后,正处于持续修复阶段。

在管理层2021年将研究有序放宽个人资本项下投资业务、推进境内金融衍生品市场对外开放、推动证券公司外汇业务时点等政策预期下,未来监管有望开放个人投资海外证券及保险。香港保险市场销售以终身分红寿险及终身分红重疾险为主,带有长期投资及储蓄属性,相比国内保险产品具有稀缺性。

值得注意的是,尽管“开门红”表现良好,新单同比高增长,但续期受疫情迟滞影响拖累总保费增速,1月,5家上市险企年合计寿险保费同比增长8.53%,2020年为7.37%,其中,中国人保为14.04%、中国人寿为13.13%、新华保险为12.78%、中国太保为8.79%、中国平安为-3.06%,增速差异受基数、续期保费和新单增速的影响。

中国人保凭借寿险子公司期交同比增长12.50%及健康险子公司趸交同比增长835.98%的良好表现,同比增速领跑市场;中国人寿、新华保险受高基数的影响,且2021年规模诉求降低,1月“开门红”保费同比增速略有放缓;中国平安个人业务新单保费同比增长31.04%,显著高于2020年同期的-14.9%,由于续期业务受到疫情影响同比下降16.44%,从而拖累整体保费,但寿险及健康险业务保费同比增速仍比2020年同期高9.96个百分点;中国太保寿险保费同比增长8.79%,考虑到续期保费可能承压,预计中国太保新单保费实现较快增长。

中国平安新单保费同比改善明显,中国人保子公司针对性策略带来增量。1月,中国平安寿险个人业务新单实现347.85亿元保费,同比增长31.04%,与2020年1月同比-14.9%的增速相比提升45.94个百分点,比2019年1月增长11.52%,主要由于“开门红”启动提前且管理层高度重视带来增量;但由于疫情的影响,继续率等滞后指标出现下行,中国平安寿险个人业务续期保费1月同比下降16.44%,与2020年1月同比-12.77%的降幅相比扩大3.67个百分点。中国人保寿险业务1月新单保费175.19亿元,同比下降14.4%,主要由于业务结构进行调整,压降趸交规模,趸交保费同比下降35.17%,期交规模增长12.5%;人保健康险1月新单保费59.19亿元,同比增长298.32%,其中,趸交新单保费50.73亿元,同比增长835.98%,占比85.71%。

车险综合改革造成车险保费同比降幅扩大,非车险同比增长明显。1月,3家上市险企财险保费收入同比增速为-2.87%,比2020年12月的-11.55%有所改善。其中,太保财险为5.57%、人保财险为1.15%、平安财险为-13.19%;车险综合改革压力延续,平安财险、人保财险车险保费降幅分别扩大1.22个百分点、0.67个百分点至-18.57%、-11.39%。人保财险、平安财险意外及健康保险分别同比增长27.08%、22.50%,人保财险农险同比增长34.26%,非车险同比增长明显,一定程度上缓解车险压力。

1月保费数据的披露基本确认保险负债端的逐步改善,经济复苏、疫情低基数和险企转型有望推动后续价值增长超预期,负债端改善有望延续,预计龙头上市险企全年NBV实现10%-20%的增长。年后通胀预期提升,利率上行利好保险利差扩张,驱动估值修复。保险股资产和负债均有顺周期属性,目前处于历史估值低点,在资产和负债两端改善驱动下,未来估值修复可期。

景气度改善周期或开启

总体来看,寿险景气度明显改善,新单保费大幅增长。1月,国寿、平安寿、太保寿、新华、人保寿总保费增速分别为13.1%、-8%、8.8%、12.8%、3.9%,而2020年1月同比增速分别为22.6%、-11%、0.6%、54.1%、-6.8%,平安寿、太保寿及人保寿总保费增速比2020年同期有所改善,国寿、新华在高基数下增速有所下滑,但仍保持较为明显的正增长。

上市险企仅平安披露新单保费数据,1月平安个险新单保费收入347.85亿元,同比增长31%,取得显著正增长,同时绝对数额超过2019年1月同期数据,主要为平安“开门红” 准备充分,叠加较低的基数以及1月底重疾切换期较好的销售情况,预计其他同业整体新单保费均取得显著正增长,行业景气度明显回升。

对于平安寿1月保费-8%的表现,国盛证券认为不用过度担忧,一方面主要是因为2020年新单的大幅负增长,使得2021年续期存在明显压力,同时平安2021年总保费比2020年已出现改善;另一方面,随着2021年新单的持续改善,未来公司总保费收入将有望持续好转。

与寿险相比,财险保费方面上市险企整体明显承压,尤其是车险综合费改下保费增速延续承压态势,车险明显负增长。人保财、平安财、太保财1月保费增速分别为1.2%、-13.2%、5.6%,其中,人保财及平安财车险保费增速分别为-11.4%、-18.6%,车险综合费改之下保费收入仍明显承压,不过也有亮点,尤其是意外与健康险保持快速增长:人保财、平安财增速分别为27.1%、22.5%;此外,农险及与经济周期相关的险种增速恢复:人保财农险、企财险、货运险增速分别为34.3%、16.7%、16.7%;信用保险规模延续大幅压缩趋势,人保财1月信用保证保险保费同比下降84.2%,风险敞口继续压缩。

总体来看,负债景气度明显回暖,上市险企新单及价值整体明显正增长。2021年以来,行业负债景气度明显回暖,1月重疾险炒停超预期,预计主要上市险企新单增速在30%以上,新业务价值增速超过20%。

随着重疾新产品的陆续推出,行业竞争格局有所改善。2月以来,各家公司开始陆续推出新定义及发生率下的重疾产品,整体看,上市险企新重疾产品价格下降、保障责任提升,产品吸引力有所提升;而中小公司价格整体上升,保障没有明显增加,行业价格战显著趋缓,竞争格局改善。

长端利率上行推动保险股估值向上。从全球看,在复苏预期和再通胀预期的影响下,全球主要国家的国债利率上行;从国内看,经济数据整体向好,长端利率上行至3.2%以上,推动保险股估值向上。

前期保险板块持续走弱,主要为华夏幸福对平安的压制以及管理层未来的不确定性对太保的压制;目前来看,平安对华夏幸福敞口虽然不低,但股价层面已经反映,同时未来有望持续处置。

目前市场仍担忧人身险销售会长期陷于低谷,原因一是大增大脱的人海战术难以持续导致代理人数量明显提升,二是互联网保险与保险经代公司持续冲击个险渠道。

天风证券认为,从长期视角出发,国内人身险保险深度都显著低于发达市场,人身险,包括重疾险仍面临巨大发展空间。从中期视角出发,人身险行业发展呈现周期性,从历史数据推测,目前已经到了上行期。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国