热点栏目

热点栏目靠并购登上铁王座,四年赚回并购款,五年分红76亿:龙蟒佰利,左手专心主业,右手减持套现 | 专注主业公司系列

来源:市值风云

作者" 木鱼

流程编辑 |小白

“

自2016年业绩好转之后,龙蟒佰利的现金分红也开始步入正轨,自上市以来已合计派现了84.37亿元。

”

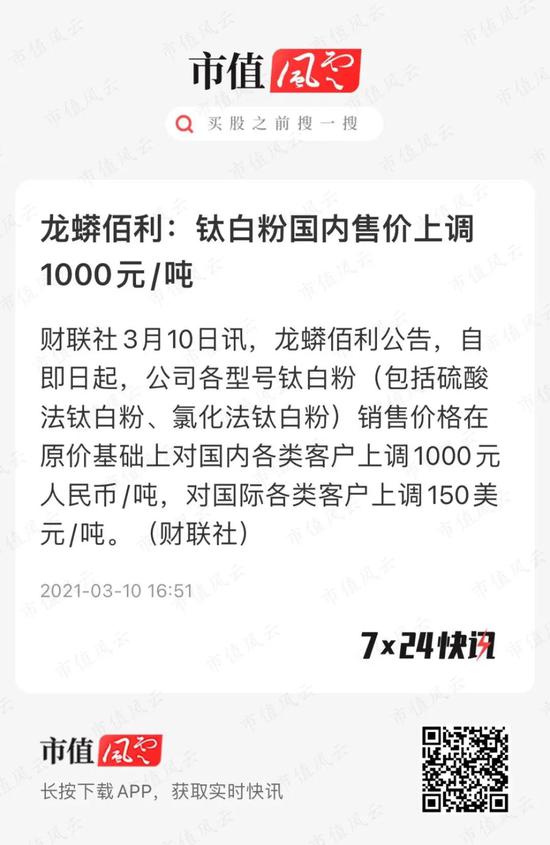

龙蟒佰利又双叒叕……涨价了!

最近钛白粉市场十分火热,连续涨价一事更是备受关注,尤其自2021年以来,无论巨头、还是中小企业,纷纷发布产品涨价公告。

于是乎,风云君顺着各种涨价公告,就找到了传说中的钛白粉行业龙头龙蟒佰利(002601.SZ),做了个简单的统计,结果发现:自2016年至今,一共发布了28份产品价格上调公告,是同行业几家公司中涨价最频繁的一位。

产品价格上涨的理由也是各种各样,比如市场供不应求、原材料价格上涨、物流成本上升、产品产量减少、库存减少、能源价格上涨、人民币升值……,等等。

总之,风云君能想到的,好像都能成为它的涨价理由。

走过路过都是缘分,于是便有了下面的这篇文章,一起来看。

一、又一经济发展晴雨表——钛白粉

钛白粉的化学名称为二氧化钛,化学分子式为TiO2,是市场价值仅次于合成氨和磷化工的第三大无机化工产品。

由于具有高折射率,理想的粒度分布,良好的遮盖力和着色力等优点,钛白粉是一种性能十分稳定的白色无机颜料,约占全部白色颜料使用量的80%。

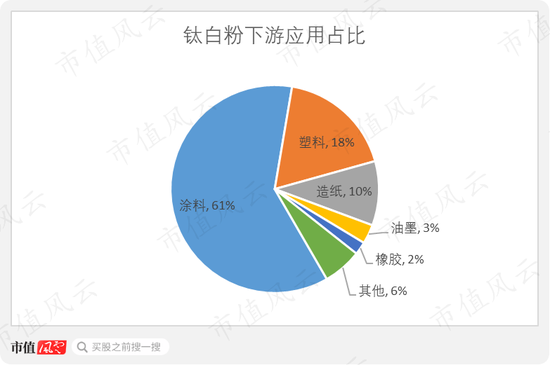

钛白粉的下游应用十分广泛,包括涂料、塑料、造纸、油墨、橡胶、日化、医药、食品等行业。

以涂料、塑料、造纸前三大应用为例:

也因此,钛白粉被称为经济发展的“晴雨表”,其消费量的多寡可反映一个国家的经济水平和生活水平。10年前,我国钛白粉的年人均消费量约为1千克,仅为欧美发达国家的四分之一。

到2019年,我国钛白粉消费量为234.6万吨,近五年的复合增长率约为5%;同期全球钛白粉的消费量为666.3万吨;也就是说,我国的钛白粉消费量已超过全球的三分之一。

其实,世界钛白粉工业最早是在1916年诞生的,分别位于美国和挪威,所用的生产工艺是硫酸法。1959年以后,氯化法也逐渐成熟,成为生产钛白粉的两大主流工艺。

对比来看,硫酸法工艺流程长而复杂,但相对更加成熟,主要分布在亚太和欧洲部分;氯化法工艺流程短而简单,但技术难度大,主要分布在欧美地区。

另外,由于氯化法工艺的环保压力相对较小,且能源耗费低,因此得到更多的产业政策支持,属于国家鼓励发展的工艺。

而我国的钛白粉工业直到上世纪50年代中期才开始起步,由于海外巨头长期垄断氯化法工艺,国内企业只能以难度更低的硫酸法扩建产能。因此,国内的钛白粉产能主要以硫酸法为主。

根据《TiO2 Market Insight》统计,2019年全球产能中硫酸法和氯化法分别为470.8万吨/年和349.0万吨/年,其中硫酸法有近70%产能在中国,而氯化法比例却只有约16%。

不过,最近几年,国内龙头企业开始突破氯化法技术关口,逐渐打破国外的技术壁垒,龙蟒佰利便是其中之一。

二、龙蟒佰利:全球钛白粉龙头之一

龙蟒佰利是在2011年上市的,由于股权比较分散,实控人发生了多次变更。目前,龙蟒佰利的实控人许刚,持股比例为27.87%。

不过,在经营管理方面,许老板一直都是龙蟒佰利管理层的核心人物。

因此,从这一角度上说,龙蟒佰利,还是整体是比较稳定的。

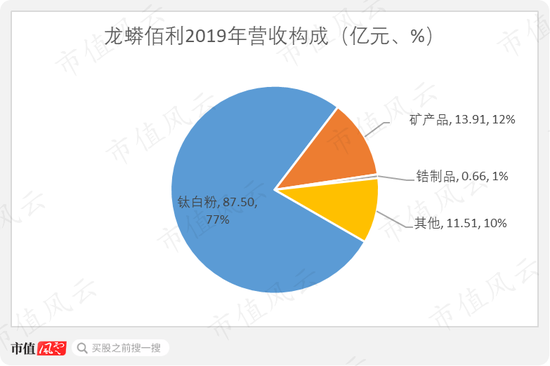

1、钛白粉贡献超3/4收入

依据官方的解释,龙蟒钛业是一家无机精细化工集团,主要从事钛白粉、海绵钛、锆制品和硫酸等产品的生产和销售。

从营业收入构成上看,钛白粉是龙蟒佰利的最大的收入来源,2019年的收入规模为87.50亿元,贡献了超过四分之三的营业收入。

目前,龙蟒佰利拥有“雪莲”和“蟒”两大品牌,拥有河南焦作、四川德阳、四川攀枝花、云南楚雄、湖北襄阳、广东汕头及甘肃七大生产基地,并且掌握了硫酸法和氯化法两种钛白粉生产工艺。

2、国内:收入居行业首位

放眼国内,国内已拥有一定生产规模的、全流程型钛白粉企业共有41家,其中氯化法企业只有5家。而龙蟒佰利是这些企业中规模最大的、兼具硫酸法和氯化法生产钛白粉的企业。

(2019年国内钛白粉产能排名,数据来源:艾涂邦公众号)

具体来看,2019年,国内两种工艺生产钛白粉的产能共计384.5万吨,其中,龙蟒佰利拥有89万吨产能,占比达23.15%,居行业首位。

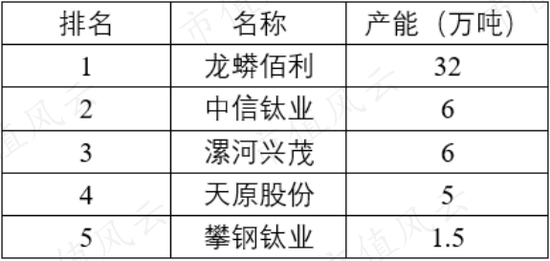

(2020年国内氯化法产能排名,数据来源:各公司公告)

进一步具体到氯化法工艺来看,到2020年,国内还有中信钛业、漯河兴茂、天原股份、攀钢钛业四家公司拥有这一生产工艺,但产能最高的企业也只有龙蟒佰利的六分之一。

风云君随机选择了中核钛白、金浦钛业、安纳达四家钛白粉行业上市公司,并提取了四家公司在2019年的钛白粉业务收入。对比结果,可以说一目了然。

龙蟒佰利的钛白粉业务,无论是在产能方面,还是在收入规模上,都在国内稳居首位。

3、海外:盈利能力领先巨头

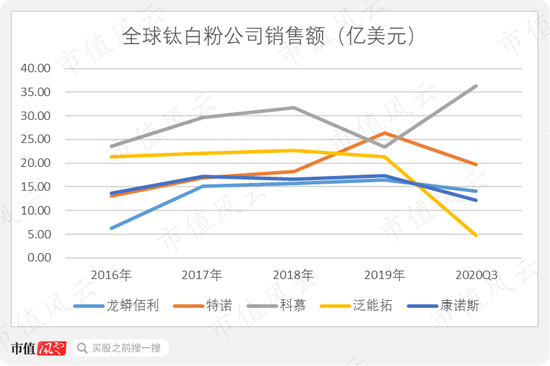

在海外,2019年,特诺收购了科斯特之后,形成了科慕(Chemours),特诺(Tronox),泛能拓(Venator,原Huntsman<亨斯迈>),康诺斯(Kronos)四大巨头垄断的局面,占据了大约八成的钛白粉产能。

具体来看,2019年,科慕、特诺、泛能拓、康诺斯的钛白粉年产能分别为125万吨、108万吨、65万吨、56万吨。而龙蟒佰利的产能放在其中,可以排到第三位。

然而,2016-2019年,在五家公司中,龙蟒佰利的销售额是最小的,似乎优势全无。

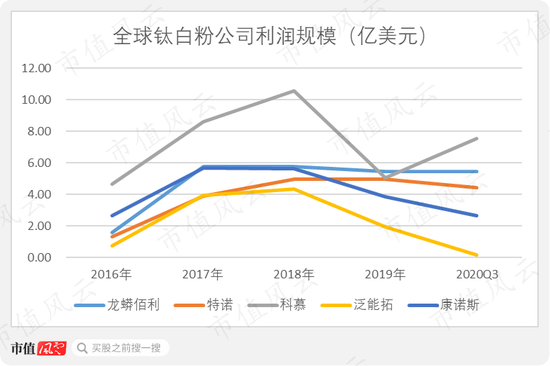

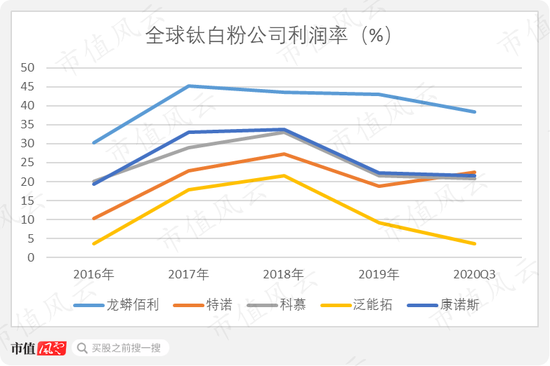

不过,加入盈利规模一起来看,似乎就有些不一样了。2016-2019年,龙蟒佰利的利润规模从中游水平,上升至第二位。也因此,龙蟒佰利的利润率,远高于其他四家公司。

这么看来,即使放在全球,龙蟒佰利也有那么点丝毫不逊色。

三、拓展上下游产业链

风云君发现,每一家成功的化工企业,都离不开一条成熟的产业链,龙蟒佰利亦是如此。

他的产业链模式为:钛精矿—氯化钛渣—氯化法钛白粉—海绵钛—钛合金。

1、引入氯化法生产工艺

龙蟒佰利的前身是河南焦作市化工总厂,2002年更名为佰利联,也是公司上市时采用的名字。

1988年,当时的焦作市化工总厂开始筹建第一条锐钛型钛白粉生产线,并在2004年开始将钛白粉业务确认为主攻方向。

2007年,通过并购同一控制人下的高泰化工,龙蟒佰利打通了上游硫磺制酸工艺,同时也完善了热点联产的循环生产链,既可利用硫磺制酸产生的余热供自备电厂发电,热电联产的副产品蒸汽又可供各生产车间使用。

但是,在2011年上市时,龙蟒佰利也只是拥有硫酸法生产工艺。不好的消息是,也是在上市前后,国家出台相关政策开始限制“新建硫酸法钛白粉”,并鼓励企业进行氯化法工艺创新。

之后,许多企业纷纷启动了氯化法项目建设。龙蟒佰利也是其中之一,在首发募投项目中,就已经开始筹划建设一条6万吨/年氯化法钛白粉生产线。

当时,国内仅有锦州钛业具备氯化法钛白粉产能,是通过技术咨询和联合设计方式成功引入的国外技术。

龙蟒佰利也是借鉴了这一方式,最终与德国钛康公司达成合作,为其提供10万吨/年氯化法钛白粉生产线的技术转让及技术服务。

并且,2020年6月,龙蟒佰利与钛康公司的技术合作合同还设定了排他性条款,即非经允许,不得向中国大陆境内、除公司以外的任何第三方,以任何直接或间接方式转移氯化钛白技术或参加氯化钛白项目。

从某种意义上说,这种一对一的技术合同,保护了公司的技术垄断优势。

2015年,龙蟒佰利首发募投项目6万吨/年氯化法钛白粉生产线,成功在年初进入建成投产,并在当时成为国内唯一一家,同时完整掌握硫酸法和氯化法生产工艺的钛白粉生产企业。

在此之前,龙蟒钛业还曾收购全球钛白粉巨头之一——亨斯迈的TR52油墨钛白粉相关业务,并后续在欧洲、美洲等地开展相关业务,开始逐渐拓展海外市场。

2、“蛇吞象”并购晋升行业老大

要说龙蟒佰利在发展壮大过程中,走的最关键的一步棋,当属在2016年,收购龙蟒钛业,这也确实称得上一件具有里程碑意义的大事。

其实,在当年,龙蟒钛业才是行业老大。据统计数据显示,其钛白粉产量已经连续多年高居国内榜首,而佰利联(龙蟒佰利曾用名)只能屈居第二位。

然而,这位行业老大的上市之路却十分的不顺,2009年、2014年两次冲击IPO都不幸折戟。后来,龙蟒钛业决定和佰利联的联手,才有了如今的“龙蟒佰利”。

从2014年的对比数据来看,龙蟒钛业无论是在总资产、净资产,还是在营收规模上,都远超当时的佰利联,所以,这足以称得上一场“蛇吞象”的并购。

而行业两家头部企业的合并,让龙蟒佰利一举成为国内最大的钛白粉制造商。借此,龙蟒佰利收获了龙蟒钛业的钛白粉产业链条:钒钛磁铁矿--钛精矿--钛白粉。

钒钛磁铁矿为龙蟒钛业的自有矿山,可以完全满足生产钛白粉所需的钛精矿,这样的资源在业内是极少数的。

龙蟒钛业的产品,主要为多功能高耐候金红石型钛白粉,可用于涂料、油墨、塑料、造纸、橡胶等行业,也拥有不小的市场知名度。

这场并购,在当时可是一件相当轰动的事件,龙蟒佰利收获不少,也当然会伴随着问题的产生。

问题一:商誉减值风险?

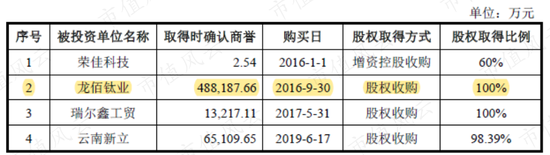

龙蟒佰利的这次收购,是通过非公开发行股份方式,对价为90.00亿元。

参考龙蟒佰利的净资产,便产生了这样一个顾虑——巨额商誉。

(注:龙蟒钛业更名为龙佰钛业)

确实,截至2020年6月末,来自并购龙蟒钛业的商誉高达48.82亿元,占龙蟒佰利全部商誉的86.60%,占总资产的16.33%。

(注:2016年仅包括并表业绩)

不过,从龙蟒钛业最近几年的表现来看,减值风险尚不是很大。2017-2019年期间,龙蟒钛业的营业收入、净利润表现虽略有波动,但仍然是上市公司最主要的业绩来源。

或者可以换个算法:自2016年10月份并表以来,到2020年9月,差不多整整四年时间,龙蟒钛业实现的净利润已合计达65.83亿元,对比收购当时63.04亿元的增值额,可以说,这项投资已经差不多回本了。

从生意买卖的角度,这笔收购肯定不亏了,但是从投资的角度,这个还是风险,不容忽视。

问题二:龙蟒钛业是不是要借壳上市?

后来的事实证明,不是,并且也未影响原有股东的控制地位。

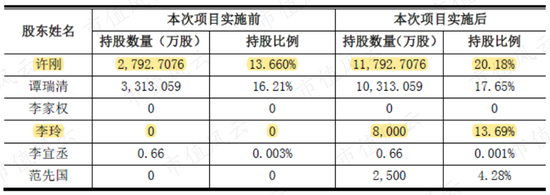

并购当时,龙蟒钛业原来的实控人李家权并没有进驻上市公司,而是女儿李玲接班,获得13.69%股权,一跃成为第三大股东。

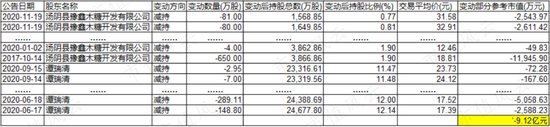

不过,李玲似乎无意控制龙蟒佰利,非但没有进入管理层,还在限售股解禁(2019年9月17日)的第三天,就发布了减持公告,并一路减值至今。

从最新的数据来看,李玲的持股比例已经从13.69%降至7.66%,减持套现了22.41亿元。

此外,风云君发现,龙蟒佰利的原实控人之一谭瑞清,似乎也有退场之意,特别是在2020年之后,减持动作愈加频繁。2017年至今,谭瑞清及其控制的豫鑫木糖已合计减持了9.12亿元。

加总来看,这二人已合计减持套现了31.53亿元。

不过,有心的老铁可能会发现,完成这场“蛇吞象”的并购之后,许老板的持股比例从13.66%,上升至20.18%,成为第一大股东,控制权反而强化了不少。

从这一角度来说,对于股权一直比较分散的龙蟒佰利来说,也不一定是坏事。

3、上下游布局

之后,许老板便带领着龙蟒佰利,开始一步步慢慢布局钛白粉产业链,顺便吃下其中的大小企业。

2017年,龙蟒佰利花费1.9亿元现金收购了瑞尔鑫100%股权。瑞尔鑫是一家位于攀枝花地区的钛矿加工厂。借此收购,可以进一步保障钛精矿的供应。

2019年,龙蟒佰利收购了新立钛业,纳入了它的高钛渣、氯化法钛白粉业务,也使其具备了海绵钛生产能力,继续扩展了下游产业链。

同一年,龙蟒佰利还计划将攀西钛精矿升级转化为氯化钛渣,投资建设了年产3万吨高端钛合金新材料项目,产业链进一步向下游延伸至钛合金。

其实,在此之前,龙蟒佰利就已经开始布局上游产业。

2014年,龙蟒佰利自筹资金投资建设了富钛料生产线,开发了预还原—电炉熔炼两段式工艺,生产的高钛渣,可以为氯化法钛白粉提供原料。

另外,为解决钛石膏废固物问题,龙蟒佰利还在2013年投资了钛石膏资源综合利用项目,成立钛白粉生产的固体废弃物,实现资源综合利用。

4、丰富产品结构

除了在钛白粉领域的拓展外,龙蟒佰利也计划拓展其他产品线。

2019年,龙蟒佰利收购了东方锆业15.66%股权,并在2020年底通过认购非公开发行股份成为实控人。

其实,龙蟒佰利自身也拥有一部分锆相关业务。东方锆业则是相对更加成熟业务体系,包括自有的锆矿砂资源,锆产业链,以及复合氧化锆粉体及氧化锆陶瓷、核级海绵锆等核心技术。

此外,东方锆业拥有的澳洲钛矿,也会丰富龙蟒佰利的原料供应。

2020年,龙蟒佰利收购了东方钪业,进入钪业务领域。

东方钪业是第一个在全球实现了氧化钪单一生产线从公斤级至吨级突破的公司,目前是钪产业的全球龙头,包括氧化钪、金属钪、铝钪中间合金等产品。

龙蟒佰利无论是投资自建,还是对外并购,基本还都是围绕“钛精矿-氯化钛渣-氯化法钛白粉-海绵钛-钛合金”这一产业链。

四、毛利率高于同行

说完这些,咱们再来看看龙蟒佰利的整体业绩。

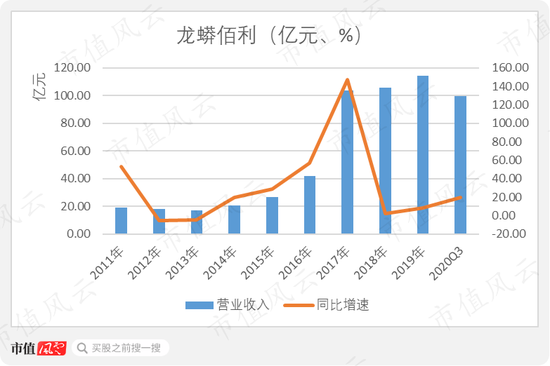

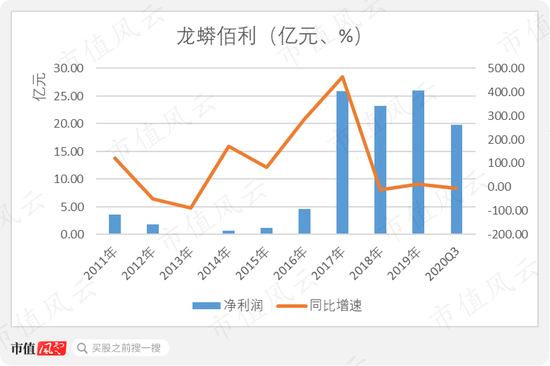

自2009年以来,经济的快速发展,带动钛白粉的市场需求大增,行业内生产厂商纷纷扩产,导致2011年以后产能日益过剩,市场价格也持续下滑。

这一年也正好赶上龙蟒佰利刚刚上市,上市后的业绩表现确实不怎么亮眼。

直到2016年,钛白粉行业才开始逐渐走出低谷。恰巧,龙蟒佰利在这个时期并购了龙蟒钛业,可以说在外延并购和市场需求的拉动下,龙蟒佰利的业绩一改2011年上市以后的低迷,迅速拉升到一个新的水平上。

不得不说,龙蟒佰利对最大竞争对手的并购,可真是踩在了最关键的时间点。

2019年,龙蟒佰利实现营业收入114.20亿元,同比增长了8.20%;2020年,疫情也未对其产生太大的影响,前三季度的营业收入还同比增长了19.52%。

2011-2019年期间,净利润的表现也符合上述变化。2016年以后,行业景气度和并购,拉动净利润迅速增长。

2019年,龙蟒佰利实现净利润26.05亿元,同比增长了12.25%;2020年前三季度实现净利润19.67亿元,同比下滑了5.24%。

另外,净利润的表现,与毛利率的联动效应也十分明显;例如在2018年、2020年前三季度,整体毛利率的下行,也伴随着净利润的下滑。

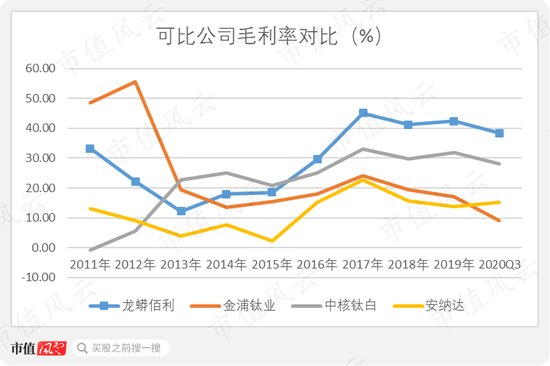

还可以看到,2015年之后,龙蟒佰利的毛利率也持续攀升。其实,在这一时期,同行业的金浦钛业、中核钛白、安纳达三家公司的毛利率都有明显上升。

不过,龙蟒佰利的上升幅度更大,并且在此以后一直保持着大幅领先的优势。

龙蟒佰利的毛利率明显高于同行一事,还曾引起媒体的质疑。综合上市公司的回复,大概不外乎以下两个原因。

原因之一,是来自龙蟒钛业的自有矿山优势,生产钛白粉所需的原材料钛精矿,可以完全自产自供。相比之下,其他公司需要依靠外部采购,很难避免钛精矿价格波动的影响。

以2019年为例,龙蟒佰利的钛白粉成本,平均只有8,000元/吨左右,比差距最小的中核钛白,还要低出大约1,000元/吨。

原因之二,是来自其产品价格优势。龙蟒佰利以生产高端钛白粉为主,包括收购的亨斯迈LR52型油墨钛白粉、龙蟒钛业高档金红石型钛白粉等等。而同行业上市公司在这方面是有些劣势的。

综合来看,毛利率优势算是有迹可循,问题不大。

五、造血能力可以更好

说了这么多,有老铁可能会关心,龙蟒佰利赚钱吗?

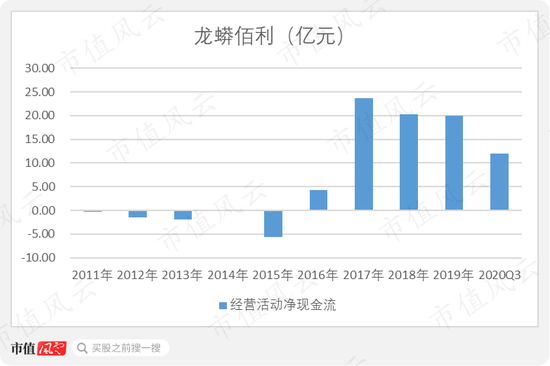

说实话,在刚上市时,龙蟒佰利的现金流并不怎么样,但在2016年之后,随着业绩的好转也大幅好转:2016年-2020年9月期间,龙蟒佰利合计赚得了80多亿元的现金。

单纯来看,这样的现金流规模,可以说相当不错了。

不过,龙蟒佰利还是有一些劣势的。

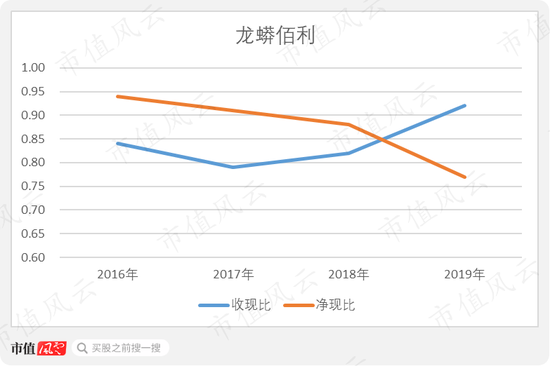

比如,其收现比和净现比两个指标,在2016-2019年期间,都未超过1.00的水平,说明还有些销售收入和利润未能成功转化为真金白银。

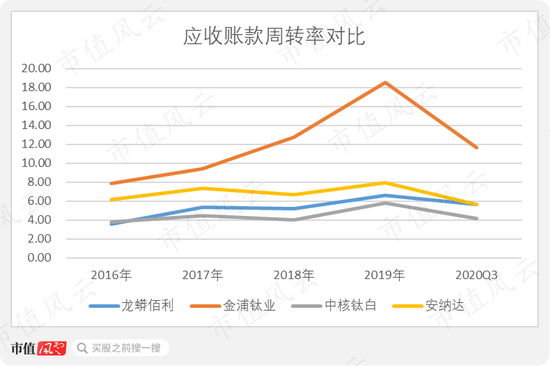

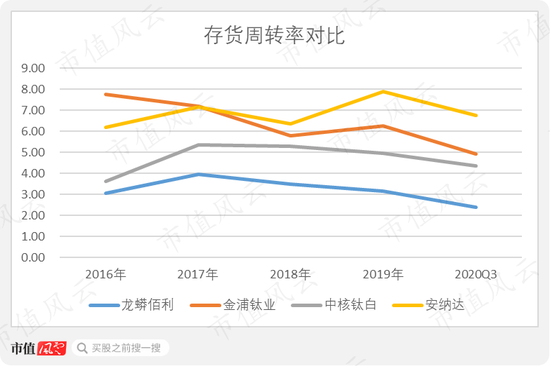

对比同行后可以发现,龙蟒佰利需要在营运能力上下些功夫。2016-2019年期间,应收账款周转率和存货周转率都没有明显的优势,存货周转率更是明显低于同行。

不得不说,这对于一家拥有明显规模优势的行业龙头企业来说,能够表现的更好才对。

六、分红随业绩水涨船高

最后,落脚到投资回报上。

(数据来源:Choice)

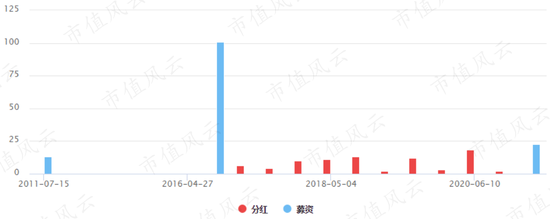

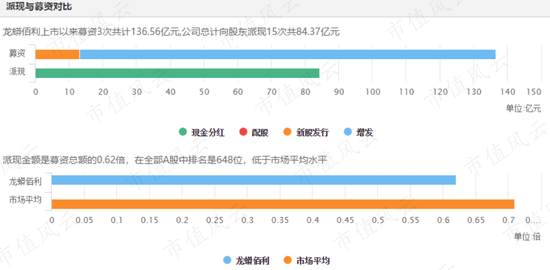

自2016年业绩好转之后,龙蟒佰利的现金分红也开始步入正轨,自上市以来已合计派现了84.37亿元。

这数字,还是相当诱人的。

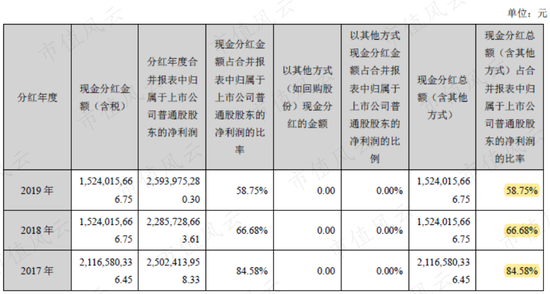

特别是在最近三年,龙蟒佰利的现金分红分别占到当年归母净利润的84.58%、66.68%、58.75%。

合计来看,近三年(2017-2019),将近七成的净利润都用在了分红上,有够大方。另外,风云君发现,2020年前三季度,龙蟒佰利又分了20.53亿元。

(数据来源:Choice)

虽然目前的分红规模,还未完全覆盖136.56亿元的募资额,但依照目前的分红水平来看,也不是特别远了。

总结

从确认钛白粉这一业务发展方向、到引入国外的更先进的技术、再到打通上下游产业链,从一家不知名的化工企业,成长为行业老二,最后一跃成为行业老大、全球前三,这就是龙蟒钛业的故事。

听起来很简单,但做起来并不容易。可以说,这其中的每一步,走的带着明确有目的,精准,也有效果。尤其是对龙蟒钛业那场“蛇吞象”的并购,堪称A股市场的并购典范。

整体来看,龙蟒佰利算得上一家不错的公司。

但是,最近其董事兼高管和奔流,一次性减持套现了2.48亿元,连同2020年减持的三笔在内,已合计套现了3.82亿元。

近两年,重要股东谭瑞清和李玲则共套现超30亿。

又比如,作为实控人的许老板虽然没有减持,风云君觉得也默默薅了一把上市公司的羊毛。龙蟒佰利在2020年向许老板完成定增了20,767.94万股,共计22.65亿元。

其实,这原本是一件好事,但这次定增的发行价格只有10.91元/股,定价基准日为2020年4月20日,恰好在上市公司股价启动前,龙蟒佰利如今的股价已经翻了几倍。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国