来源:旅界

传哈啰出行在美秘密递交IPO申请。

▲

栏目 "文旅商业评论

领域 |共享出行

上市为解资金之渴?

共享出行还有机会吗?哈啰单车想试试。

哈啰出行赴美IPO已经是公然的“阳谋”,今日,据彭博消息,哈啰出行计划在美已正式秘密递交IPO申请。

知情人士称,哈啰出行近期继提交上市申请后已经开始着手了解投资者需求,中金、瑞信和摩根士丹利为其提供顾问服务。IPO的具体规模尚未确定,据下IFR报道,该公司正在研究规模最高可达10亿美元的筹资计划。

哈啰对此回应称“不予置评”。

谋求上市的背后是哈啰出行紧绷的资金链,同为共享出行二线梯队的滴滴青桔2月底完成一笔6亿美元B轮融资,而据哈啰出行的融资历史显示,阿里系包括蚂蚁金服作为哈啰的主要投资方参与了哈啰出行每一轮融资。

但2019年7月后,哈啰出行在市场上没有了声音,反倒是有消息显示2019年底哈啰出行的运营主体上海钧正网络科技有限公司,已将所有单车资产抵押给上海云鑫创业投资有限公司,抵押财产包括哈啰出行目前和将来所拥有的全部用于开展共享单车业务相关的单车共计717万辆,这些资产被用来换取蚂蚁金服23亿借款。

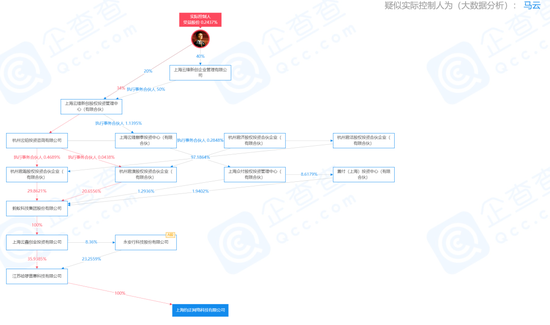

企查查显示,哈啰出行背后的实控人疑似马云。毫无疑问,哈啰出行是根正苗红的阿里系企业,而蚂蚁金服正是承担为哈啰出行“输血”任务的关联企业。

这也就不难理解哈啰出行最困难的2020年,可以将717万单车作为抵押物向蚂蚁金服借款23亿。

蚂蚁金服2020年上市前夕意外遭遇强势监管,“造富神话”戛然而止,也“卡”住了哈啰出行的脖子——地主家也没有了余量。

美团可以兜底摩拜全部亏损,将其改头换面,但蚂蚁金服毕竟和哈啰出行还是两家人。

为了顺利上市融资,哈啰在过去的一年多时间里没少造势。

从去年上半年折戟“哈啰惠生活”社区团购业务到近日申请注册“哈啰客栈”、“哈啰星酒店”商标,哈啰出行除不断做尝试新业务,讲故事和撑估值也是哈啰不会放弃的常规打法。

然而这一切都掩盖不了哈啰出行主营业务利润增长乏力的缺憾:单车业务模式单一、盈利困难,已是行业的基本共识。

即使哈啰出行开发出林林总总的新业务,在大部分人眼中,他依然是一家共享单车企业,且流量基本来自于阿里系支付宝,这一点从2018年至今从未改变。

作为重资产业务板块,共享单车欲破局意味着长期且不间断的投入,而赴美IPO这一消息可以说是意料之内,毕竟如今能解哈啰资金之渴的唯有上市华山一条路。

山寨美团的转型窘境

国内每个互联网赛道的情况大约是:老大吃到撑,老二勉力维持,老三最危险。

若干年前,共享单车战局胜负已分,老二OFO败走麦城,老三小鸣单车鸟兽散,如今新一轮共享单车“三国杀”中排行老三的哈啰单车再次陷入到当年一模一样的窘境。

企查查显示,哈啰出行运营主体为上海钧正网络科技有限公司。目前主要业务包括两轮出行(哈啰单车、哈啰助力车、哈啰电动车、小哈换电)、四轮出行(哈啰顺风车、全网叫车、哈啰打车)等。

但实际上,这些年四处出击的哈啰单车业务远不止牌桌上这些。

哈啰早在去年初就开始布局社区团购,早于多个巨头的行动,但比起拼多多、美团、滴滴等开城数量、订单数量,显然范围有限,行动力和声量相差过远。

去年4月,哈啰出行App上线“吃喝玩乐”的本地生活入口,包含酒店、餐饮等到店服务;5 月,上线跑腿业务“哈啰快送”,切入同城即时配送业务;7月,在淄博桓台县试点首家生鲜店“哈先生”;8月,哈啰在App内开放了火车票购买窗口;10月,“哈啰打车”上线,并在广东省中山市试运行“经济车”项目。

有消息称,哈啰还希望开展到店团购业务,有意在试点城市深耕该业务。哈啰出行主打下沉市场,北方为沈阳,南方为珠海、汕头,目前正以比美团低的平台佣金与商家洽谈。

太阳下从无新鲜事,不难看出哈啰向本地生活服务领域转型和延伸业务的迫切,但杂乱无章的打法很难让人看清哈啰出行的运营逻辑。

走美团走过的路,哈啰出行大约从没想过再造一个美团,而是为赴美上市铺平道路。

毕竟美团在港股呼风唤雨,市值超过3000亿美元,跻身腾讯、阿里后的国内第三大互联网公司,“美版美团”DoorDashDoordash在美股也堪称白马。

在国内融不到资的哈啰单车在美国就能有戏唱吗?

近日随着美债收益率大幅走高,美国科技股集体暴跌,怎一个惨字了得。特斯拉的市值从最高点下跌了三分之一。

且美国《外国公司问责法案》的推出对中概股限制条极颇多,大批中概股公司“回家”之际,哈啰出行的赴美融资之路注定打的是“赚快钱”的主意。

当年哈啰在ofo和摩拜竞争的过程中从二三线城市的下沉市场悄然逆袭,但如今面对更强大的美团和滴滴,哈啰出行的赴美IPO梦险象环生。

您如何看待哈啰出行赴美IPO?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国