原标题:万科跨界这一年,身价不再?

来源:锌刻度

成本和猪瘟双重考验下,超车不容易

撰文/陈邓新

算下来,万科跨界养猪刚好满一年。

这一年,万科市值在原地踏步,被养猪赛道的牧原股份市值反超,很明显养猪更受资本市场的欢迎。

为此,万科频频在养猪赛道加码。

日前有多家媒体报道,万科拟于数月内对养猪赛道上的环山集团进行全资收购,投资加码的意图明显。

为此,锌刻度向万科相关人士求证,得到无法评论的回应“集团有新闻发言人制度”,又向集团提交了采访申请,到截稿为止尚未得到正式答复。

与此同时,养猪赛道也在悄然生变,降价成为行业的关键词,据国家统计局数据显示,2020年2月全国居民消费价格同比下降0.2%,其中猪肉价格同比下降14.9%。

此背景下,万科投资加码有何考量?当下,万科养猪面临那些挑战?互联网巨头又如何在赛道上占据重要的一极?

地产风向变了,养猪或是Plan B

为了养猪,万科这一年打了三张牌。

第一张牌为招兵买马,涉及猪场总经理、预结算专业经理、开发报建专员、兽医等专业岗位,目的是拉起队伍留住人才。

第二张牌为并购出击,万科陆续收购青岛华育养殖有限公司、利津华育养猪有限公司等,渴望短时间之内做大规模。

此外,还于2020年7月实际控制了环山集团的管理层,如今全资收购不过是水到渠成,据《2019农业产业化龙头企业500强名单》显示,环山集团名列第190位。

第三张牌为大兴土木,利津华育养猪有限公司旗下投资高达5.4亿元的养猪场主体建筑,截止2021年2月25日已完成大半,预计6~7月份厂区可全部建成并有首批母猪投栏,预计出栏生猪50万头;青岛华育养殖有限公司,其一期工程已有生猪出栏,年出栏生猪大约9600头。

一年光景,万科养猪就走上正轨。

需要注意的是,切入养猪赛道的房企,不止万科一家。

“房地产转行做养猪的,我们简单地算了一下,全国超过1000家。”新希望集团董事长刘永好于2020年12月公开表示。

之所以如此,与房地产赛道的褪色有莫大的关系,据《2021胡润全球富豪榜》数据显示,自胡润全球富豪榜有记录以来,首次没有房地产企业家进入中国富豪榜前十,而养猪的牧原股份秦英林、钱瑛夫妇位列第八位。

具体来看,牧原股份2014年上市之初的开盘价为28.88元,上市首日的市值为83.88亿元,截止2021年3月8日,其市值为4142.78亿元,八年之间市值增长了约50倍;反观万科,市值增长约为6倍。

这并非个例。

据Wind数据显示,2020年前三季度,A股24家猪肉企业,12家公司归属于母公司股东的净利润同比增长率超过了200%。

从成长性来看,养猪可以说是一门好生意。

一名私募人士告诉锌刻度:“万科养猪的初衷是为了完善社区O2O生态,补上物业供应链上不足的一环,而在前期投入还未见效的情况下持续加码,不排除将其视之为战略转型的一个重要方向,毕竟这个市场大有可为。”

其实,自2020年8月之后,房地产的风向就变了。

用万科集团董事会主席郁亮的话来说,就是从金融红利顺带过渡到管理红利时代:“显然杠杆不能用了,靠真本事,靠全面竞争能力。”

万科集团董事会主席郁亮

这意味着,万科亟需寻求新的利润增长极。

对此,中国人民大学农业与农村发展学院副院长郑风田曾对媒体表示:“房企也面临着一个压力,怎么通过多样化经营来降低单一产业带来的增长后劲乏力和高风险。我们国家肉蛋奶的需求量还是非常大,企业看到机会,想要进入这个市场,我觉得非常正常。”

“二师兄”价格走低,降本成为存活的关键

更为关键的是,养猪仍然是一个蓝海市场。

据国信证券研究,2020年我国生猪市场规模约为1.37万亿元,TOP 10企业合计市场份额仅12%,龙头企业市占率仅3%,行业呈现“散而小”的特征,而同年房地产TOP 10企业操盘金额集中度为26.3%。

这意味着,弯道超车的可能性更大。

其实,弯道超车已经上演,温氏股份曾稳坐行业第一的宝座多年,直到2020年生猪出栏数被牧原股份反超,才失去宝座。

究其原因,牧原股份的“自繁自育叠加大规模工业化养殖”重资产打法,优于温氏股份的“公司提供平台服务+农户代养”轻资产打法。

对此,西部证券曾有研究:“全程自养方式,使各养殖环节置于严格控制之中,减少了中间环节的交易成本,有效避免了市场上饲料、种猪等需求不均衡波动对生产造成的影响,使得整个生产流程可控,增强了公司抵御市场风险的能力,使得牧原股份的养殖成本显著低于其他公司。”

而万科效仿的正是牧原股份,打法似乎稍高一筹,不过依然面临两方面的挑战。

一方面,需强化成本控制。

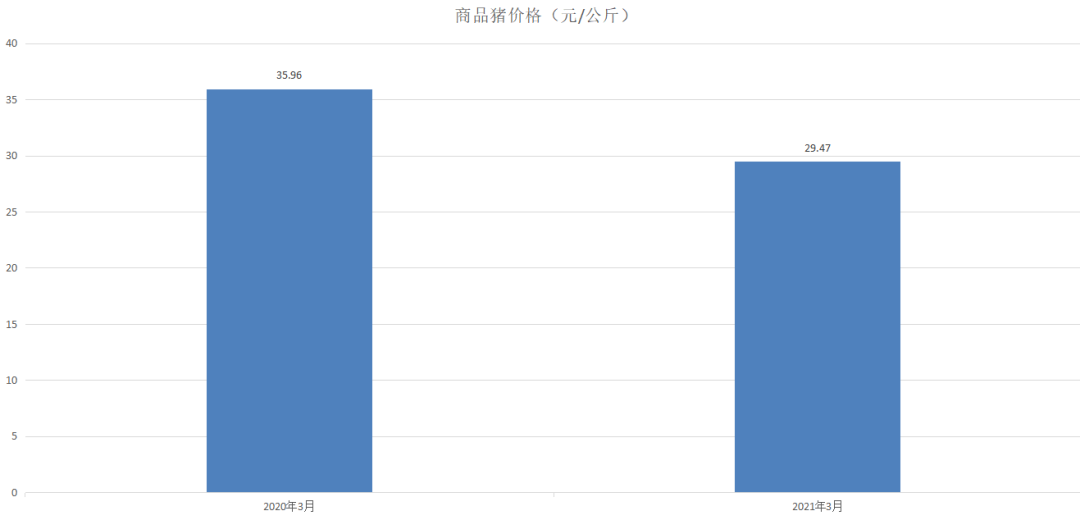

万科入局时,猪肉价格尚处于较高的位置,如今价格下跌了18.05%,且呈现下滑的势态暂未见改变,这意味着行业竞争加剧。

价格同比下跌下跌18.05%

譬如,2020年第四季度,温氏股份亏损8.78亿元,而新希望盈利同比下降90%;再譬如,2021年1~2月,牧原股份商品猪销售均价26.95元/公斤,相比2021年12月下降了10.61%。

此背景下,万科养猪的前景得打上一个问号。

一名业内人士告诉锌刻度:“万科要想走得远,须拥有高扩张下的低成本控制能力,否则难与行业头部企业一较高下。”

另外一方面,非洲猪瘟不容忽视。

鲁证期货表示:“临近2020年年底,国内部分地区再次出现非洲猪瘟疫情,尤其是生猪产出大省河南、山东、河北等地尤为严重,许多仔猪死亡,能繁母猪被淘汰。”

一名养猪场合伙人在雪球上表示:“防控非洲猪瘟,规模化猪场并不占优势,防控硬件投入不可谓不好,但这一波我们没有幸免,不过规模集团可以通过没中招的产能获取超额收益补偿,继续扩张。”

简而言之,猪场数量越多、分布约散中招的概率才越低,这方面万科不占优势,旗下猪场主要集中于山东不说,数量也难与行业头部企业媲美。

重压之下,靠AI弯道超车?

尽管如此,万科依然有突围的希望。

作为后入者,正好赶上智慧养猪这股东风,如若可以“好风凭借力”,自然可从传统养殖智慧向养殖变革中分得一杯羹,毕竟规模化、封闭化、标准化、智能化已成为业界的共识。

不过,精于此道的当属互联网巨头。

阿里巴巴、京东、百度、美团、华为等都是智慧养猪的玩家,从2018年起先后卡位布局,抢占AI应用落地场景,且各家的侧重点并不相同。

养猪方式正在迭代

譬如,阿里巴巴更为侧重提高母猪产仔量、降低猪仔死淘率,为此研发了“怀孕诊断算法”,通过睡姿、站姿、进食等数据进行预判,睡觉喜欢四脚朝天、站着不乱跑、吃东西食量稳定的母猪大概率有孕了。

据阿里巴巴的数据显示,赋能之后每一头母猪每一年多生仔三头,同样的死亡率降低3%,收益增高了10%。

再譬如,京东更为侧重猪脸识别,既能发现患病的猪,及时发出预警避免病情扩散,亦能追踪每一头猪的饭量,从而避免抢食达到精准饲喂的目的。

精气神有机农业股份有限公司CEO孙延纯曾表示:“在传统模式下,喂猪依靠人工,很粗放,给10头到15头猪一起去投料,每头猪只能凭力气抢着吃,结果同一栏猪,在出栏时往往体重差异巨大,力气小的只能70公斤,力气大的能只能长到1100公斤。”

据京东数据显示,赋能之后同一栏猪出栏时体重差异缩小在5%之内,每头猪可节约100元左右的饲料成本。

换而言之,互联网巨头跨界养猪,是一件双赢的事情。

对猪场而言,提高了养殖效率、降低了生产成本、减小了非洲猪瘟传播风险;对互联网巨头而言,不仅颠覆了传统的经营方式,更是为AI落地新增一条引领方向。

对此,中国食品产业分析师朱丹蓬在接受媒体采访时表示:“更多巨头入局养猪行业,对于整个中国生猪存栏量增加、行业规范化管理、品牌化运营都是有好处的,也能促进传统养猪企业进行更加规范化、专业化、品牌化、规模化的发展,这属于良性竞争。”

从养猪这一年来看,万科一方面面临生产成本、非洲猪瘟的双重考验,另外一方面存在借助技术革新实现弯道超车的机会。

万科的未来到底是向左还是向右,只有时间能给出答案。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国