原标题:喜马拉雅拟上市、荔枝股价大涨,“音频热”是否是个伪命题? 来源:娱乐独角兽

图片来源:娱乐独角兽

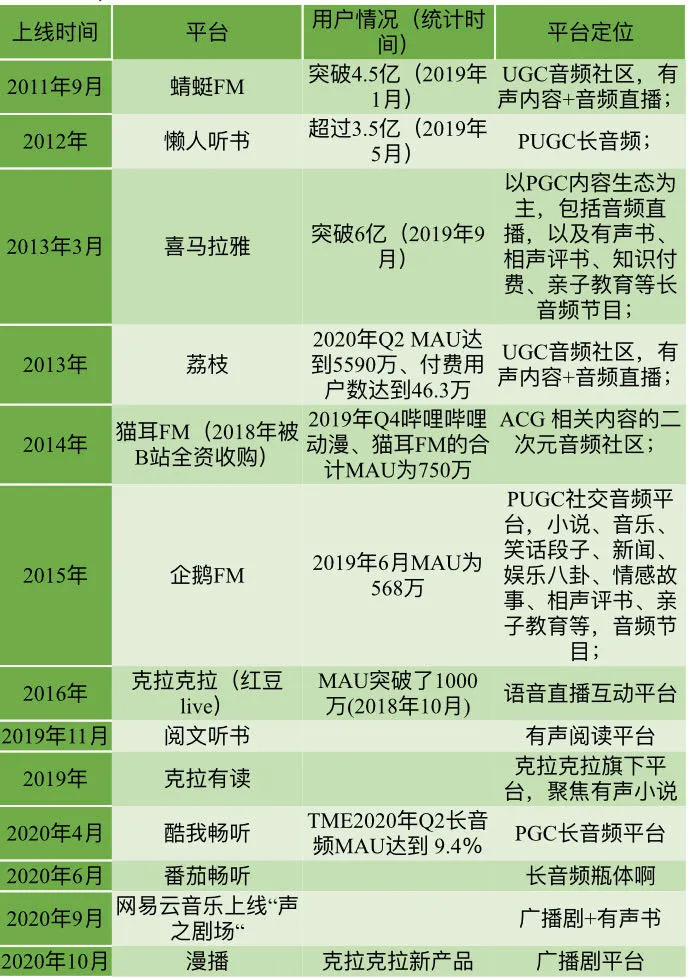

图片来源:娱乐独角兽最近全球音频市场都十分热闹。

海外Clubhouse以名人效应与近乎古典的语音聊天室功能掀起语音社交高潮;国内巨头音频平台喜马拉雅FM传出赴美上市消息,拟募资至多10亿美元,同时“国内音频第一股”荔枝发布2020年全年财报,公司在非美国通用会计准则(NON-GAAP)下连续两季度实现盈利,全年营收达到15亿元。

看起来在线音频市场已经全面拥抱资本市场,形势一片大好,全球内容市场上将掀起新的音频热潮。而国内音频平台得益处于Clubhouse在全球范围内引起的关注,似乎有了新的发展契机。

但是热闹之下,产业红海里的浮冰并没有融化。国内音频平台们,从有声读书、广播剧到播客、PUGC电台等,基于声音为媒介的内容开发形式已经固定,所有人都急于找到新的音频形式吸引用户注意,以至于Clubhouse重拾国内几年前的语音聊天室,却在国内迅速掀起了一场自上而下的效仿潮。

产业比谁都清楚,喜马拉雅FM登上华尔街,荔枝因Clubhouse股价大涨,这些华丽盛宴之下,音频市场的问题并没有解决。

喜马拉雅FM一拖再拖的上市路,巨头为何远离资本场?

算上这次拟上市消息,这已经是喜马拉雅FM第四次传出上市消息。

在2015年喜马拉雅稳坐国内在线音频市场领头羊位置,并拆除VIE架构之后,公众一直都认为其登陆资本场只是时间问题,但是喜马拉雅的“上市拖延症”远比预想中漫长。

从2015年到如今,6年时间里荔枝已经赴美上市,率先抢占了“音频第一股”的头衔,喜马拉雅似乎仍旧找不准资本节奏,市场不无无奈的调侃其“起了大早赶了晚集”。

回顾喜马拉雅的四次“被上市”经历,能够感觉到喜马拉雅总是在上市边缘徘徊,但是往往与之失之交臂。2015年国内掀起一波VIE公司回归潮,彼时游戏、分类信息、移动广告等中概股看好国内资本形势,纷纷计划回国,而原本计划通过VIE登陆美股的喜马拉雅,也因为国内宏观政策变化,选择拆除红筹架构,减少外资股东,回国登陆“战略新兴板”。

但是这个过程并不容易,一方面处理外资股东、厘清公司架构需要时间;另一方面,国内资本对于尚未展现足够商业价值的音频内容并不看好,想要找到国内资本接手并容易。而现实里,事情进展也并不顺利,这边喜马拉雅的VIE拆除争分夺秒,而另一边2016年证监会取消了设立新兴板基的意见,喜马拉雅虽然已经完成VIE拆除,但是国内上市的计划最终流产。

2017年,港交所开始改革,对国内企业与二次上市公司给予宽松政策,国内又掀起了一波中概股赴港大潮。而在国内资本求路无门的情况下,2018年喜马拉雅试图再次搭建回VIE,并通过春华资本、腾讯、泛大西洋投资等获得了4.6亿美元融资,估值达到了34亿美元。于是市场上迅速传出了喜马拉雅将赴港上市的消息。

虽然喜马拉雅股东之一证大集团表示喜马拉雅将于2019年登陆A股,但是喜马拉雅FM联席CEO余建军对消息进行了否认。

而这时喜马拉雅虽然没有登陆资本场,但是从2014年A轮融资到2018年一共完成了9轮融资。喜马拉雅用户达到了4.8亿,活跃用户日均收听时长达135分钟,平台内主播达到600万,行业占有率超73%。或许可以理解为,投资人期待喜马拉雅尽快上市,但是喜马拉雅本身并不着急。

2019年5月,喜马拉雅出现了投资人批量退出的情况,两个月内小米、创世伙伴、兴旺投资等投资股东退出,而这被外界猜测为喜马拉雅搭建VIE结构,将境内董事变更为境外母公司的股东。喜马拉雅即将上市的消息再次出现,但喜马拉雅再次否认。

而喜马拉雅的上市节奏缓慢,不代表对手也同样缓慢。这一年,荔枝率先开启了赴美上市的旅途,荔枝与喜马拉雅、蜻蜓等以PGC有声内容为主的平台不同,主打UGC社区,2019年荔枝已经是国内最大UGC音频社区,其市占率高达70.7%。虽然荔枝处在亏损状态,用户体量也不如喜马拉雅,但是作为国内首个上市的音频平台,它还是开启了内容有声市场的新纪元。

时间到了2021年,快手、B站、百度等中概股赴美上市、二次归港的消息不绝于耳,喜马拉雅的上市消息再次出现,这次喜马拉雅依旧进行了否认。

但是市场上能够让这位“老大哥”慢慢悠悠往前走的时间似乎不多了。国内音频市场目前的格局已经维持了多年,喜马拉雅FM因用户与内容的优势占据第一梯队,荔枝虽然是国内最早登陆资本场的平台,但是与蜻蜓FM、懒人听书等一同被划分进第二梯队,2014年以后出现的猫耳FM、企鹅FM等被归为第三梯队。

2019年开始有声市场频频出现变动,首先是阅文听书、酷我畅听、番茄听书等新平台崛起,随后是TME收编懒人听书,QQ音乐、酷狗音乐、网易云音乐等纷纷布局长音频内容,音频赛道的玩家越累越多,并且都有着实力雄厚的母平台,走着与喜马拉雅类似的路径。

大环境下,音频内容市场赛道拥挤,用户市场划分完毕,平台难以打破固有格局;对于用户市场而言,不管是版权PGC内容还是以主播为主的UGC社区内容,各音频平台之间差异并不大,没有绝对的不可替代性;而从商业变现层面出发,无论是拟上市的喜马拉雅FM还是已经上市的荔枝,音频内容以会员付费、广告投放等方式的变现路径都还不够覆盖平台内容开发运营成本。

而喜马拉雅自身还未找到行之有效的变现路径。易观《2020年在线音频平台生态流量洞察》分析报告显示,截至2020年10月,喜马拉雅全场生态流量MAU突破3.29亿。平台上主播达到了1000万,累计创作2亿条的声音内容。

同时,喜马拉雅积极性进行内容扩张与付费、广告尝试。无论是平台上《<魔戒>完整三部曲》《迪斯尼儿童故事全集》等有声内容,《叶文有话说》《许川爱情急诊室》等播客节目,《三体》等头部IP广播剧,还是各种促销不断的会员活动、对商业品牌开放入驻、在线音频出现的广告贴片以及大力发展的语音直播业务,喜马拉雅在尝试多元化的变现路径。

但是比起投入,回报并不算高,有声市场上用户付费始终是一个难题。2017年喜马拉雅毛利率为57%,净亏损1.08亿元,平台41.26%的收入来自广告销售,50.1%的收入来自付费业务,而喜马拉雅付费用户APRU超过90元,但愿意付费的用户只有3500万,占整体用户的 7.4%。

到了今天,喜马拉雅依旧被市场诟病用户付费率低,虽然直播、广告等业务近几年声势渐大,但是喜马拉雅的商业变现链条显然还未搭建成熟。

荔枝奋力摆脱亏损,“Clubhouse效应”能维持多久?

任何行业都有“围城现象”,没上市的喜马拉雅被催着上市,而已经上市的荔枝,则在奋力摆脱亏损。

近日荔枝发布2020年Q4及全年财报,财报显示,荔枝2020年全年营收达到15亿元,相比2019年全年的11.8亿元,同比增长27%,而公司净亏损为3140万元,相比2019年的1.33亿元大幅收窄76%。从这个数字看,荔枝依旧处在亏损中。

但换个角度,荔枝似乎已经离盈利越来越近。财报显示,2020年第三季度荔枝营收为3.6亿元,同比增长10%,而净亏损610万,环比收窄72%。但是在非美国会计准则口径下,荔枝该季度净利润达到60万,实现了扭亏为盈。这被视为荔枝上市后的首次盈利,为音频市场带来一丝暖意。

2020年Q4在非美国会计准则口径下,荔枝净利润为540万元,同样实现了盈利。在这个数据下,荔枝已经连续两个季度实现盈利,“流血上市”的标签终有被摘下的迹象。

好消息好不只这一件。2021年年初,Clubhouse的全球火爆,让耳朵经济成为华尔街的热词,美股上的荔枝成了受益者之一。2月5日,荔枝一度涨逾80%,创历史新高。而荔枝旗下主要面对海外市场的音频社交软件“Tiya”也成为美股资本注意的对象,该产品2020年10月全面进入美国市场,推出不久后于去年11月在美国社交应用排行榜上排名前四,被称为Clubhouse的主要对手之一。

但是盈利数据与Clubhouse效应带来的利好,并不能解决荔枝存在的问题。财报数据显示,荔枝的用户增长速度与付费用户增长速度都不算快速,“盈利”脱离了一定的计算标准,就是一个伪命题。

数据显示,2020年Q4荔枝MAU达到5840万,相比之下2019年同期增加12.52%;月均总付费用户为42.24万,同比去年的43.41万则有所下降。而从2017年至2020年,荔枝累计亏损达到3.7亿元。

而从收入情况来看,荔枝的收入主要依靠音频收入。2020年荔枝的收入中,音频收入达到14.81亿元,播客、广告和其他收入为2180万元。

音频收入占比达到了98%以上,这不免让人诟病收入过于单一。如果音频收入蒸蒸日上,能够成为公司现金奶牛,那么问题也不算大。可是音频平台一直普遍存在用户付费率低的问题,而音频收入大部分依赖用户付费,2020年下半年,荔枝付费用户占比还在下降,这就意味着荔枝的营收并不高。

舆论市场对于荔枝的商业变现更加焦虑,喜马拉雅、蜻蜓同样存在用户付费率低的问题,但是头部平台已经在音频收入之外开始摸索广告、直播、游戏、知识付费等多元变现方式,而荔枝变现方式依旧以主播UGC内容为核心,通过免费内容吸引用户,通过用户虚拟消费完成营收变现。

2020年年底,荔枝宣布与小鹏汽车达成车载音频方向合作,这被认为是荔枝品牌营销变现的新路径,但是品牌跨界合作推动双方消费的理想能否真正实现,谁也不能保证。

同时,热浪总有散去的一天。Clubhouse吸引国内一批互联网大厂跟风打造语音社交产品,但是真正在国内APP市场上活下来并产生生命力的产品目前尚未出现,而Clubhouse这股热潮在美股市场为荔枝带来的关注同样有限,虽然公众与产业扯起了语音社交、耳朵经济等大旗,但是挥动旗子的人精力用完之后,看热闹的人就会散去。

资本围城里,围墙外的喜马拉雅,和围墙里的荔枝,思考的或许是同样一件事,如何在波涛汹涌的红海市场里,稳定长久的生存下去。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国