周五,两市股指全天维持震荡整理态势,临近收盘上证指数反弹,上证指数收盘报3453.08点,涨0.47%;深证成指报13897.03点,涨0.22%;创业板指报2756.81点,涨0.37%;创业板综报2847.32点,跌0.01%;沪深300报5146.38点,涨0.35%;上证50报3632.58点,涨0.20%;中小板综报12339.7点,跌0.01%;中小板指报9215.1点,跌0.23%;科创50报1261.32点,跌0.47%;万得全A报5278.13点,涨0.31%。两市成交金额8170亿元,上日为8039.7亿元。

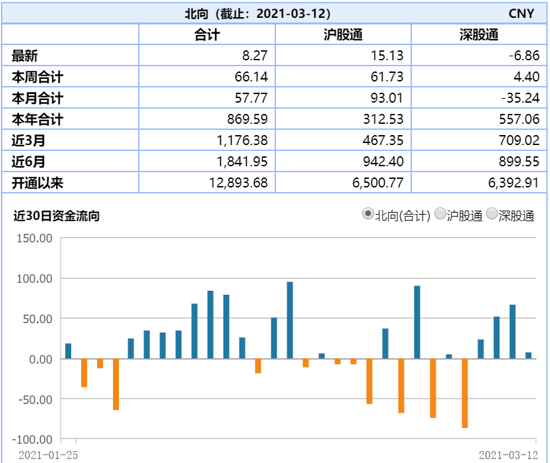

北向资金窄幅波动,全天净买入8.27亿元,其中沪股通净买入15.14亿元,深股通净卖出6.86亿元。

从周五领涨行业的结构来看,化工龙头ETF(516220),煤炭ETF(515220),新能车ETF(159806)分别收涨1.85%,1.39%,0.73%。顺周期、碳中和题材目前仍为市场主线。

数据来源:wind,国泰基金

数据来源:wind,国泰基金对于上市公司发展而言,碳中和利好新老能源,新能源能扩大市场份额,老能源则能够去产能。国盛策略研究团队指出,发展“碳中和”意义深远。一方面,从全球视角看,“碳中和”是共同使命,我国应勇挑大国担当;另一方面,从中国自身视角看,“碳中和”意义深远,其一,“碳中和”驱动能源新旧转换,提升国家能源安全,其二,“碳中和”倒逼产能提效降耗,加速产业转型升级,其三,“碳中和”发掘中国优势,进一步提升中国影响力。

从时间上来看,我国“碳中和”时间紧,碳排放需要“急刹车”。2020年,我国单位GDP能耗为0.57吨标准煤/万元,同比下降2.6%;我国力争于2030年前实现CO2排放达峰值,单位国内生产总值二氧化碳排放将比2005年下降65%以上。华创证券预计2030年我国单位GDP能耗需要降至0.36吨标准煤/万元,年化复合同比下降需要4.5%。目前来看,我国碳排放需要急刹车,节奏上有望较近几年有明显的加速,政策力度上有望有明显的加强。碳中和是一个可以长期关注的主题。

相关政策也在持续加码中,周五国家能源局宣布,正在组织研究编制《能源技术创新“十四五”规划》(以下简称《规划》),支撑能源领域重大技术装备创新发展。《规划》的主要思路是聚焦保障能源安全、促进能源转型和引领能源革命等重大需求,以实现能源科技自立自强为目标,以完善能源技术创新体系为重点,指导行业加快关键核心技术攻关和成果产业化。景气周期中的行业新能车ETF(159806)虽然估值波动很大,但是业绩的高速成长性和行业景气度是持仓最大的底气。

从传统行业上看,电力、交运、煤炭化工、建材、钢铁、有色、造纸是碳排放主要行业。碳约束和碳交易会增加这些行业的生产成本,推动技术变革,从而带来行业机会。行业层面我们最为看好钢铁,煤炭代表的火电去产能对工业和民生用电影响较大,需要替代的电能供给,新的电能供给短期之内难以快速跟上。而钢铁可以通过加大进口就可以迅速去产能,因此钢铁ETF(515210)是碳中和的首选标的。在近20个交易日涨幅21.73%的钢铁ETF周五也取得正收益。煤炭ETF(515220)也值得持续关注。

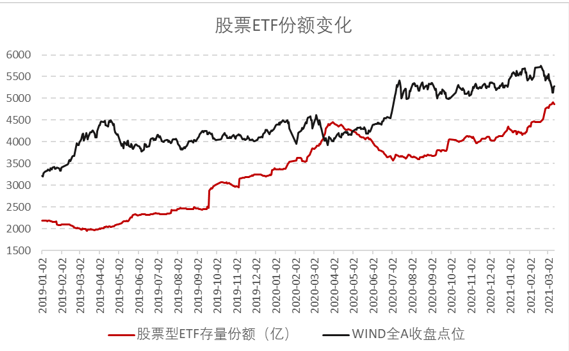

再分享一个有趣的数据,部分投资者担心市场波动导致基金赎回产生非理性市场踩踏。我们测算了有高频数据的股票ETF现存份额数据,展示已经上市的股票ETF的份额日度变化,发现2月以来WIND全A指数持续回调,但是总份额持续上涨,在3月10日创下新高4906.4亿份。值得注意的是2020年3月中下旬(3月10日到3月24日),WIND全A指数快速回调近10%,同时股票ETF的总份额快速提升,从3953.8亿份提升到4412.1亿份。说明市场快速回调不会导致ETF大幅赎回,从而也不会导致ETF赎回产生非理性市场踩踏。

数据来源:wind,国泰基金

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国