炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【平安宏观|海外周报】10年美债利率升破1.64

来源:钟正生经济分析

平安首经团队:钟正生/张璐/范城恺

1、 美国经济跟踪:不快不慢,平稳复苏。拜登政府1.9万亿美元法案尘埃落定,OECD认为美国财政刺激将提振美国乃至全球经济,美国2月CPI出现抬头迹象、PPI更是超预期上扬,失业状况温和改善、消费信心显著修复、疫苗推广继续加速。这些均显示,美国经济正以一种相较平稳的节奏继续迈向复苏,这似乎是美国政府与资本市场乐见的。

2、 欧洲央行议息会议:即将加快购债速度,应对债券利率攀升。在欧债频遭抛售、利率攀升的背景下,欧央行在3月货币政策会议声明中表示,将显著加快PEPP项目下的购债速度,拉加德对经济风险和通胀压力看淡、但对债券利率过快攀升表示担忧。最近一周的PEPP购债速度为2021年首周以来新低。2021年以来欧洲央行连续扩表,最新总资产规模达7.12万亿欧元。

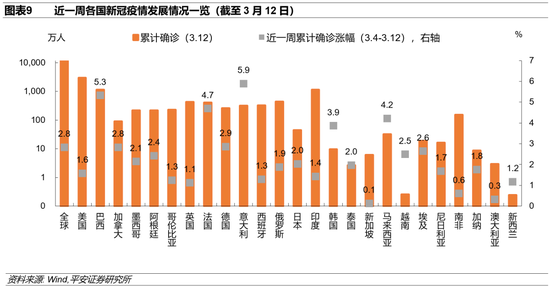

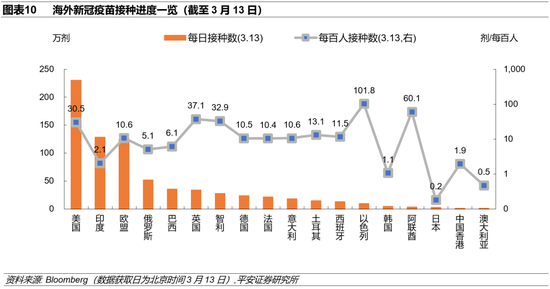

3、 海外疫情与疫苗跟踪:疫苗接种再提速。截至3月12日,全球新冠累计确诊近1.2亿人,近一周累计确诊增长最明显的国家是意大利(5.9%)、巴西(5.3%)、法国(4.7%)和马来西亚(4.2%)。英国和美国受益于疫苗的快速推广,累计确诊增速分别为1.1%和1.6%,继续保持下降趋势。据Bloomberg统计,截至3月13日,全球已经有121个国家接种了近3.45亿剂疫苗,平均每天接种874万剂(前一周为765万剂)。其中,美国已经注射超过1.01亿剂疫苗,近一周平均每日接种230万剂(前一周约216万剂),每百人接种数达30.5。欧盟每百人接种数达10.6,英国每百人接种数达37.1。

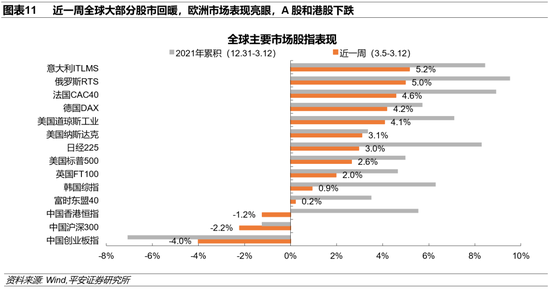

4、 全球资产表现:全球股市——全球大部分股市上涨,欧洲市场强劲,A股和港股下跌。近一周,意大利(5.2%,前值0.4%)、俄罗斯(5.0%,前值2.5%)、法国(4.6%,前值1.4%)和德国(4.2%,前值1.0%)的股指表现在主要市场中名列前茅,且上涨幅度明显大于前一周。今年以来俄罗斯RTS指数涨9.5%、领先全球,俄罗斯股指表现与国际油价走势高度相关。美股道指、纳指和标普500分别涨4.1%、3.1%和2.6%,整体而言周期板块仍然更加强势。“散户抱团”回归继续引市场关注。

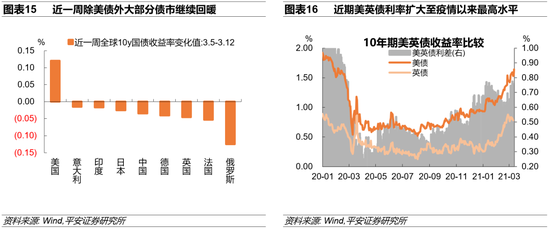

全球债市——美债大拍卖,10年美债利率升破1.64,除美债外全球债市继续回暖。3月12日,10年期美债收益率一度升逾10个基点,一年来首次盘中升穿1.64%,收于1.635%,创2020年2月6日以来的最高。近期美国一级经纪商大幅减持美债,或因对SLR松绑政策延期缺乏信心。3月9日-11日,美国财政部分三天拍卖了1200亿美元国债。幸运的是,此次美债拍卖并未(像2月25日那样)引起市场大幅波动。近期美英债利差再度拉大至疫情爆发以来的最高水平。

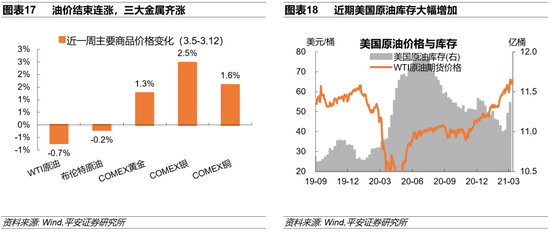

商品市场——油价结束连涨,三大金属齐涨。近一周,WTI原油期货(连续)价格跌0.7%,收于65.6美元/桶;布伦特原油期货(连续)价格跌0.2%,收于69.22美元/桶。COMEX金银铜三大金属期货价格分别涨1.3%、2.5%和1.6%。近期,国际油价高企的基础是全球经济继续走向复苏、需求恢复预期较强,而造成油价波动的因素主要仍在供给侧。

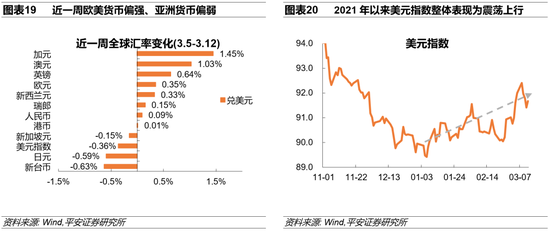

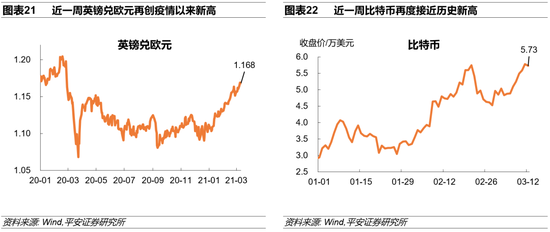

外汇市场——英镑继续强势创疫情以来新高,比特币价格升回历史高位。近一周加元、澳元和英镑兑美元分别涨1.45%、1.03%和0.64%,美元指数跌0.36%,新台币、日元和新加坡元兑美元均出现幅度不大的下跌。2021年以来,美元指数在震荡中表现出一定的上行趋势。现阶段来看,美国经济相对于欧洲乃至世界经济“一枝独秀”的程度有所加强,有望为美元的阶段性走强提供更多支撑。英镑兑欧元价格接近1.17,再创疫情以来的新高。比特币价格在3月12日收于5.73万美元,接近2月21日5.75万美元的历史高点。

风险提示:病毒变异与影响超预期,疫苗效用与推广不及预期,美联储货币政策变化超预期等。

一、海外重点跟踪

1

美国经济跟踪:不快不慢,平稳复苏

近一周,拜登政府1.9万亿美元法案尘埃落定,OECD认为美国财政刺激将提振美国乃至全球经济。美国2月CPI出现抬头迹象、PPI更是超预期上扬,失业状况温和改善、消费信心显著修复、疫苗推广继续加速。这些均显示,美国经济正以一种相较平稳的节奏继续迈向复苏,这似乎是美国政府与资本市场乐见的。

拜登1.9万亿美元法案尘埃落定。3月10日,美国众议院以220票赞成、211票反对(有一位民主党议员反对)通过了1.9万亿美元的新冠纾困救助法案。3月11日,美国总统拜登签署了1.9万亿美元的新冠纾困救助法案,法案正式作为法律生效。3月10日,CNBC、金融时报等外媒指出,在纾困法案尘埃落定后,拜登政府下一步将把注意力放在史无前例的大规模基建计划上。近期,拜登会见了两党议员、工会领袖和政府官员,讨论下一个以基建为核心的经济刺激计划。

OECD认为美国财政刺激将提振美国乃至全球经济。3月9日经合组织(OECD)更新预测,认为美国政府的经济刺激将推动全球经济超预期增长,因此将全球GDP预期增速从去年12月预计的4.2%上调至5.6%,美国GDP增速预期从3.2%上调至6.5%。

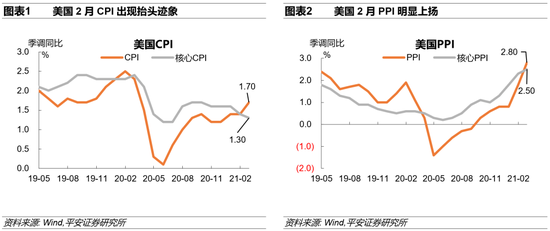

美国2月CPI出现抬头迹象。3月10日公布的美国2月CPI同比为1.7%,与预期相符,超前值1.4%;核心CPI为1.3%,前值1.4%(图表1)。美国2月PPI明显上扬。3月12日公布的美国2月PPI同比2.8%,略超预期的2.7%,大超前值1.7%,创2018年10月以来最大涨幅;核心PPI同比为2.5%,不及预期的2.6%,略超前值的2.3%(图表2)。

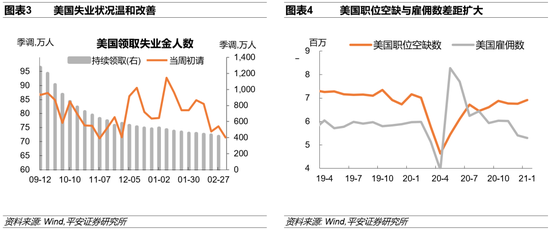

美国失业状况温和改善。截至3月6日的一周里,美国初申失业金人数为71.2万人,略低于预期的72.5万人,低于前值的74.5万人,创疫情以来最少纪录;截至2月28日的一周里,续请失业金人数继续下跌,当周下降15.1万人,总数为414.4万,创疫情爆发以来最低水平(图表3)。但需注意,美国目前失业状况与疫情前相比仍有较大差距,初申失业金人数是2020年3月7日的334%,续请人数是2020年2月29日的244%。

美国职位空缺与雇佣数差距扩大。3月11日发布的职位空缺和劳动力流动调查(JOLTS)数据显示,美国1月职位空缺增加16.5万,达到691.7万,预期为670万;职位空缺率由12月的4.5%小幅上涨至4.6%;雇佣人数从上个月的541万降至530万(图表4)。

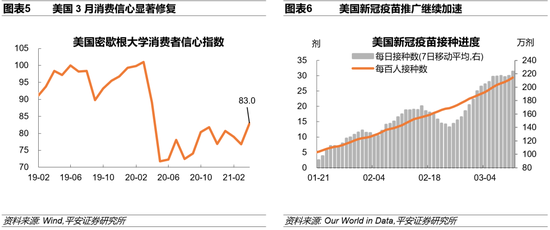

美国3月消费信心显著修复。3月12日发布的美国3月密歇根大学消费者信心指数初值为83.0,创2020年3月以来最高,远超预期的78.5和前值76.8(图表5)。美国新冠疫苗推广继续加速。截至3月11日,美国每日疫苗接种数(7日移动平均)超过220万剂,每百人接种数约30剂(图表6)。

2

欧洲央行议息会议:即将加快购债速度,应对债券利率攀升

在欧债频遭抛售、利率攀升的背景下,欧央行在3月货币政策会议声明中表示,将显著加快PEPP项目下的购债速度,拉加德对经济风险和通胀压力看淡、但对债券利率过快攀升表示担忧。

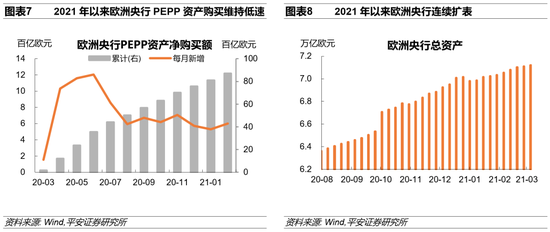

3月9日欧洲央行最新公布,截至3月3日的一周里,其在新冠紧急购债计划(PEPP)下净买入118.98亿欧元债券,略低于上周的120.37亿欧元,创2021年1月首周以来新低,远低于PEPP平均购买速度180亿欧元/周。欧洲央行表示,季节性因素(近期赎回数量较多)是净购买量减少的主要原因。值得注意的是,2020年8月开始,欧洲央行PEPP项目下的购债速度已经比6月高点下降了1/2,2021年以来也一直维持较低速度,2月购债约600亿欧元、平均每周约150亿欧元(图表7);2021年以来欧洲央行连续扩表,最新总资产规模达7.12万亿欧元(图表8)。

3月11日,欧洲央行公布最新议息会议决议,维持三大利率不变(主要再融资利率0%、存款便利利率-0.5%、边际贷款利率0.25%),符合市场预期。此外,欧洲央行还宣布了包括将加快购债速度在内的一系列决议。重点包括:1)资产购买计划下的净购买将继续以200亿欧元/月的速度进行,与此前一致;2)将PEPP规模保持在1.85万亿欧元;3)下个季度PEPP购买的速度将显著加快(但未明确具体规模);4)重申前瞻性指引,管委会预计欧洲央行主要利率将继续维持在当前或更低水平,直至通胀前景稳固地转向充分接近但低于2%的水平。

随后,欧央行主席拉加德在记者会上传递了更多信息。重点包括:1)对欧元区经济表示谨慎乐观,其称中期风险变得更加均衡,即使短期内下行风险仍存。预计欧元区实际GDP在第一季度萎缩,预计2021年实际GDP增长4%(此前预期为增长3.9%);2)淡化通胀压力,其承认,2021年1、2月通胀率已经急剧上升、且未来几个月可能继续上升,欧洲央行将2021年的CPI预期大幅提升至1.5%,此前预计为1%;但是,长期通胀预期依然低迷、且某些临时性因素(如油价攀升)将于明年消除,因此即使欧元区通胀率可能在今年年底达到2%,但欧洲央行将看淡通胀暂时上升的现象;3)表达了对债券收益率上行的担忧,其称市场利率上升会给更广泛的融资环境带来风险,如果不加以控制,债券收益率的上升可能会导致过早的紧缩,而过早收紧支持措施是不受欢迎的。4)或表露了短期仍会按兵不动的政策取向,其称对PEPP增加的数字没有具体想法,不认为欧洲央行下周一(3月15日)的购债速度会大幅提高,欧洲央行并没有执行收益率曲线控制手段。

3

海外疫情与疫苗跟踪:疫苗接种再提速

截至2021年3月12日,全球新冠累计确诊近1.20亿人,近一周全球累计确诊增长2.8%,前值2.7%。近一周,累计确诊增长最明显的国家是意大利(5.9%,前值5.5%)、巴西(5.3%,前值4.6%)、法国(4.7%,前值4.6%)和马来西亚(4.2%,前值5.3%)。西班牙上周累计确诊达到负增长,但在欧洲疫情抬头的情况下,本周又有所增加(1.3%,前值-1.2%),此外,韩国的累计确诊也有所增长(3.9%,前值3.5%),非洲部分国家疫情有所好转,英国和美国受益于疫苗的快速推广,累计确诊增速分别为1.1%和1.6%,继续保持下降趋势(图表9)。

据Bloomberg统计,截至北京时间3月13日,全球已经有121个国家接种了近3.45亿剂疫苗,全球平均每天接种874万剂(前一周为765万剂),疫苗接种再度提速。其中,美国已经注射超过1.01亿剂疫苗,近一周平均每日接种230万剂(前一周约216万剂),每百人接种数达30.5。据Bloomberg测算,照此速度,美国75%的人群接种2剂疫苗还需要5个月的时间(上一周的估计时间为6个月)。欧盟累计接种达4727万剂、每百人接种数达10.6,英国每百人接种数达37.1。日韩疫苗接种起步较晚,近一周每百人接种数分别为1.1和0.2(图表10)。

二、全球资产表现

1

全球股市——全球大部分股市上涨,欧洲市场强劲,A股和港股下跌

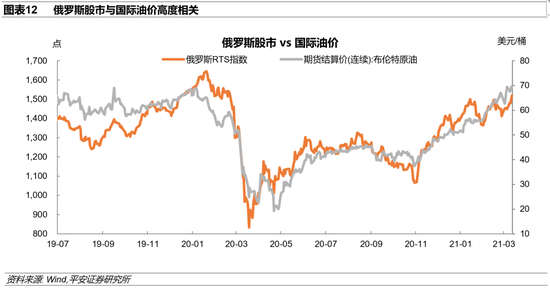

近一周(截至3月12日)全球大部分地区股市上涨,其中欧洲市场表现最为强劲,意大利(5.2%,前值0.4%)、俄罗斯(5.0%,前值2.5%)、法国(4.6%,前值1.4%)和德国(4.2%,前值1.0%)的股指表现在主要市场中名列前茅,且上涨幅度明显大于前一周;A股创业板指(-4.0%,前值-1.4%)、沪深300(-2.2%,前值-1.4%)和港股恒指(-1.2%,前值+0.4%)下跌,成长板块连续跑输周期板块(图表11)。注意到,今年以来俄罗斯RTS指数涨9.5%、领先全球,俄罗斯股市表现亮眼,主要是获得了国际油价强势的利好,近年来俄罗斯股指表现与国际油价走势高度相关(图表12)。

美股方面,道指、纳指和标普500本周分别涨4.1%、3.1%和2.6%,其中纳指继上周大跌(-2.1%)后,本周上涨或包括较多修复因素,整体而言周期板块仍然更加强势。近期资金继续大规模流入美股。根据资金流向监测机构EPFR最新的报告,上周有222亿美元的新资金流入美股,此前一周有462亿美元的巨额资金流入,创下有记录以来的第三高,在过去16周中,美股的资金流入总额达到4360亿美元。

“散户抱团”回归继续引市场关注。3月9日美东时间上午10点,美国参议院对年初游戏驿站(GME)等美股散户抱团股大涨引发的交易混乱召开听证会。有参议员称,不认为在线股票交易的“游戏化”是个问题,反而认为Robinhood等零佣金平台创造了新一类投资者,“美国人越来越多地参与到股票市场,这确实非常、非常好。”参议院听证会后,游戏驿站涨近27%,自2月23日起两周内大涨近450%。参议院民主党成员Warren继续抨击Citadel Securities和券商Robinhood是“鲨鱼”,WSB散户在极端市场波动时沦为牺牲品。

2

全球债市——美债大拍卖,10年美债利率升破1.64,除美债外全球债市继续回暖

3月12日,10年期美债收益率一度升逾10个基点,一年来首次盘中升穿1.64%,收于1.635%,创2020年2月6日以来的最高(图表13)。近一周,3年期以上美债利率继续上行,美债收益率曲线继续走向陡峭(图表14)。纽约联储最新数据显示,截至3月3日的一周里,美国一级经纪商的美债持仓减少647亿美元,创单周最高降幅。美联储松绑银行补充杠杆率(supplementary leverage ratio,SLR)的政策将于3月31日到期,一级经纪商的抛售行为体现出其对该政策延期缺乏信心。

3月9日-11日,美国财政部分三天拍卖了1200亿美元国债,包括580亿美元3年期国债、380亿美元10年期国债以及240亿美元30年期国债。值得注意的是,上一次拍卖在2月25日,美国财政部拍卖了620亿美元的7年期国债,结果其(衡量需求的指标)投标倍数仅为2.04,创历史新低,并远低于此前六次拍卖的投标倍数均值2.35。当时这一结果造成了美债市场恐慌性抛售与科技股受重挫,市场对美债需求一度产生怀疑。幸运的是,近一周的美债拍卖并未引起市场大幅波动。3月9日,美国财政部拍卖580亿美元三年期国债,得标利率0.355%,明显高于上月的0.19%,投标倍数为2.69,创2018年6月以来新高。3月10日拍卖10年期国债,得标利率1.523%,投标倍数2.38,上月投标倍数为2.37;3月11日拍卖30年期美债得标利率为2.295%,投标倍数为2.28,上月为2.176。

除美债外,全球大部分10年期主权债利率回落、全球债市继续回暖(图表15)。值得关注的是,2021年以来美国和英国国债利率都出现明显的上升,主要原因是两国疫苗推广进度领先其他发达经济体,经济复苏和通胀上升的预期均较强。不过,近期美英债利差再度拉大,近一周10年期美英债利差接近0.8%,为疫情爆发以来的最高水平(图表16)。

3

商品市场——油价结束连涨,三大金属齐涨

近一周(截至3月12日),国际油价经历波动后,结束连续上涨势头,WTI原油期货(连续)价格跌0.7%,收于65.6美元/桶,布伦特原油期货(连续)价格跌0.2%,收于69.22美元/桶。COMEX金银铜三大金属期货价格齐涨,分别涨1.3%、2.5%和1.6%(图表17)。值得注意的是,近期国际油价与金属价格的走势多呈现分化。

近期,国际油价高企的基础是全球经济继续走向复苏、需求恢复预期较强,而造成油价波动的因素主要仍在供给侧。3月7日沙特石油重镇遭遇胡塞武装无人机袭击,市场担忧原油供给可能受到拖累,3月8日亚洲早盘国际油价高开。3月9日,美国能源信息署(EIA)表示,预计2021年美国原油日产量将减少16万桶,至1,115万桶,降幅小于此前预估的29万桶/日。3月10日公布数据显示,截至3月3日当周,美国EIA原油库存增加了1379.8万桶,预期为减少83.3万桶,前值增加2156.3万桶(图表18)。3月10日,俄罗斯副总理诺瓦克宣布,俄罗斯4月原油产量将较去年5月增加89万桶/日,此消息造成国际油价短线跳水。

4

外汇市场——英镑继续强势创疫情以来新高,比特币价格升回历史高位

近一周(截至3月12日),加元、澳元和英镑兑美元分别涨1.45%、1.03%和0.64%,美元指数跌0.36%,新台币、日元和新加坡元兑美元均出现幅度不大的下跌(图表19)。

美元指数在2021年以来基本维持在89-92区间震荡。不过,近三个月以来美元指数在震荡中表现出一定的上行趋势(图表20)。我们在1月18日的报告《美元仍然有些美》中指出“三角度”看美元走势:长期看美国经济“一枝独秀”的程度、中期看美欧在经济与货币政策的相对表现、短期关注技术层面做空美元的影响。现阶段来看,在拜登1.9万亿财政刺激落地、疫苗推广持续加速并超预期完成目标的背景下,今年以来IMF、OECD等国际组织大幅上调美国经济增速预测,美国经济相对于欧洲乃至世界经济“一枝独秀”的程度有所加强,有望为美元的阶段性走强提供更多支撑。

2021年以来,英镑强势,亦是由于英国在疫苗推广、以及与之相关的经济复苏预期方面,领先于大部分发达经济体。近一周,英镑兑欧元价格接近1.17,再创疫情以来的新高(图表21)。比特币价格在前期有所降温后,近一周又出现强势反弹,3月12日收于5.73万美元,接近2月21日5.75万美元的历史高点(图表22)。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国