摘要:市场已经显著调整,我们反而没有早前那么悲观。

署名:华宝基金机构投资部副总经理 罗彥

一、 流动性依然是市场担忧焦点

过去两周(3.1-3.12)市场依然维持跌势,沪深300指数下跌3.57%,创业板指下跌5.4%,期间市场数次出现恐慌性下跌。自春节以来,沪深300最大区间跌幅达到14.4%,创业板达到22.9%。

市场担心的依然是流动性:美债利率持续上行,投资人担心全球流动性紧缩;国内2月的社融数据虽然超市场预期,然而投资人担心社融增速拐点已经到来。

二、 显著调整后,股市无需太悲观

市场已经显著调整,我们反而没有早前那么悲观。由于未来两年经济恢复是极大概率事件,股市出现熊市的概率很小。一旦市场的调整使估值回到合理区间,股市的吸引力将重新恢复。

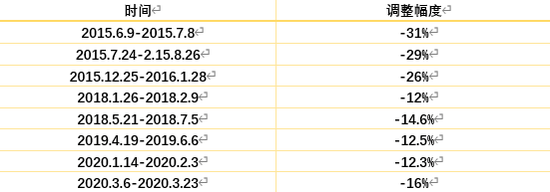

回溯历史,2015年以来,每一轮市场显著下跌的情况如下表:

可以看到,每次快速下跌基本持续在1-1.5个月,除了2015年,跌幅基本在12-16%的区间内。以此为参照,此次调整的时间段虽然还略显不够,但幅度已经基本达到每次显著回调的范围。从人性的角度(贪婪与恐惧)出发来看,本轮下跌可能已经接近短期的底部。

虽然流动性收缩的影响仍无法判断,中期的市场依然有不确定性,但长期的投资机会已经在逐渐显现。

三、 很多龙头公司估值回到合理区间

自下而上的看,很多龙头公司经过过去几周的快速下跌,估值已经回到或接近合理区间。以光伏行业为例,目前行业龙头的股价仅仅比高瓴资本买入的成本价高20%左右。光伏行业是过去一年高瓴大手笔投资的行业之一。如果与国内最有远见的投资者相比,能以类似的成本持有最优秀的公司,长期看,风险是不大的。

我们依然维持全年是震荡市的判断,市场确实需要时间和空间去消化过去两年牛市带来的估值提升,但是由于未来两年经济复苏阶段,有很多行业具有较强的确定性,今年全年熊市的概率很低。

风险提示:任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本文不代表公司管理产品的投资策略,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国