原标题:哪些债券调整了票面利率?

来源:岳读债市

基本结论

专题:哪些债券调整了票面利率?受益于2020年债券市场融资环境宽松,多只债券在回售时选择下调票面利率;2020年9月,回售下调票面利率的债券数量达到历史峰值,单月便有73只债券票面利率出现下调,2020年下半年共有350只债券选择票面利率下调;而进入2021年,3月发行人上调票面利率的债券数量重新多于下调数量,上一次这种情形还发生在19年。

从行业分布看,上调票面的债券以产业债为主,数量是城投债的两倍左右;房地产债对利率调整较为敏感,调整数量仅次于城投债;部分行业比如建筑装饰、休闲服务、传媒等在20年仍是票面上调债券数量大于下调。从发行人信用评级看,票面下调的发行人评级中枢高于票面上调的。从调整票面利率的幅度来看,调整幅度相对集中在50bp-200bp之间。从债券品种看,由于有回售条款的债券多为交易所公司债,回售时调整票面的债券同样集中在私募债及一般公司债。

发行人为什么调整票面利率?主要原因一是考虑债券市场融资环境,二是由自身资质,权衡债券回售率与再融资成本。从整体趋势上看,发行人选择上调/下调票面利率与当时的融资环境具有极大的相关性;从个券上看,回售前债券票面利率与同评级、同期限、相同券种的债券的利差过高也会让发行人将票面利率调整至合理水平。

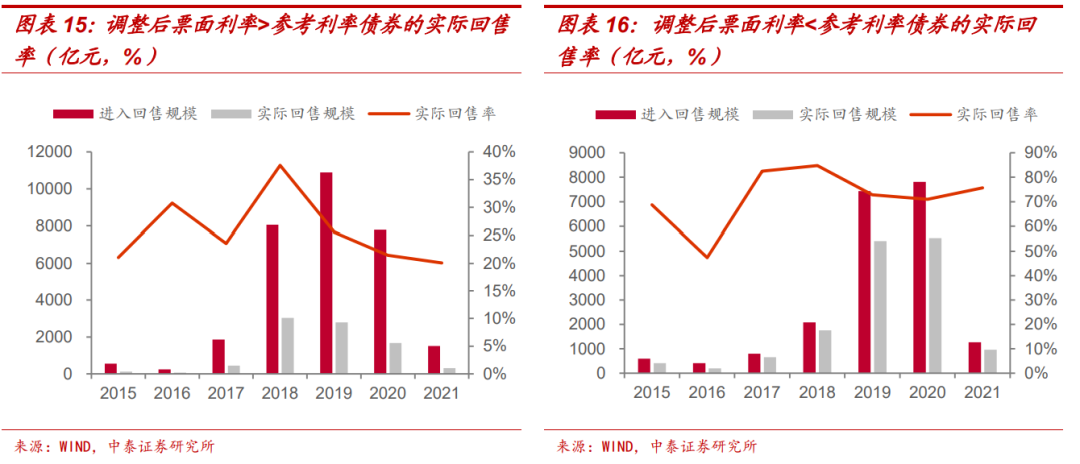

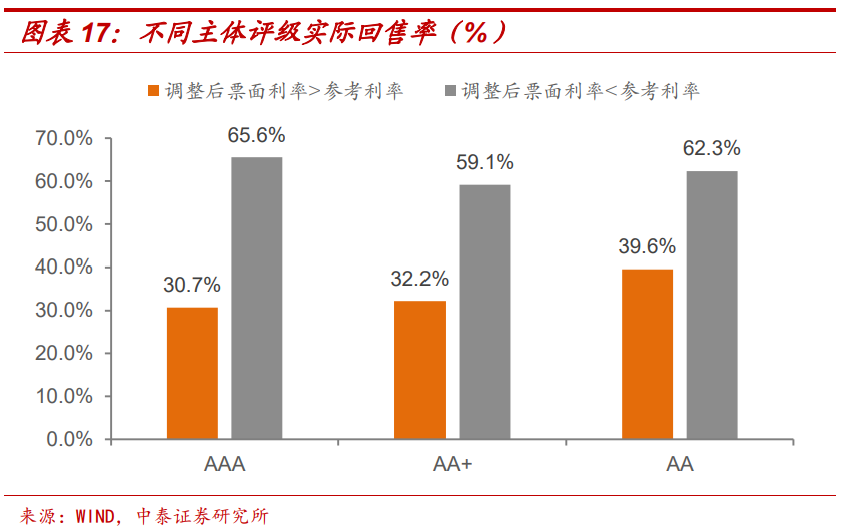

调整票面利率对债券回售率会产生什么样的影响?投资人是否选择回售很大程度上取决于调整后票面利率与参考利率的差值。对于调整后的票面利率大于参考利率的债券,实际回售率仅为27.26%,而调整后的票面利率小于参考利率债券的实际回售率达到73.26%。分不同评级来看,调整后的票面利率大于可比利率的,中高评级债券的实际回售率略小于低评级债券。

今年初以来,未调整票面利率的债券平均利差也由20年的-61bp上升为12bp。选择下调债券票面利率的发行人主体一般认为其资质较好,现金流较为充裕,为降低杠杆率、减少有息负债等,通过下调票面利率来降低融资成本或促使投资人行使回售权;选择上调债券票面利率的发行人,一方面可能存在流动性压力或基本面出现了边际恶化,但另一方面也可博弈剩余期限偏短、未来基本面可能边际向好债券的超额价值。

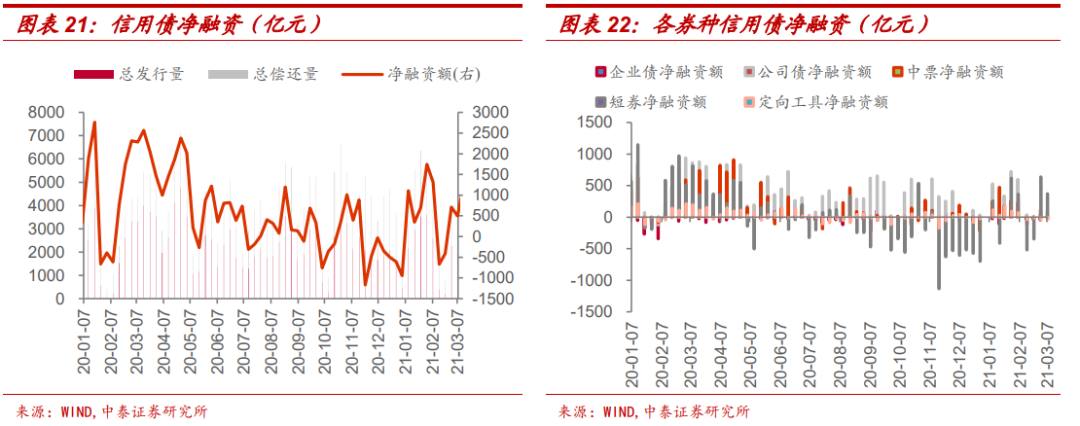

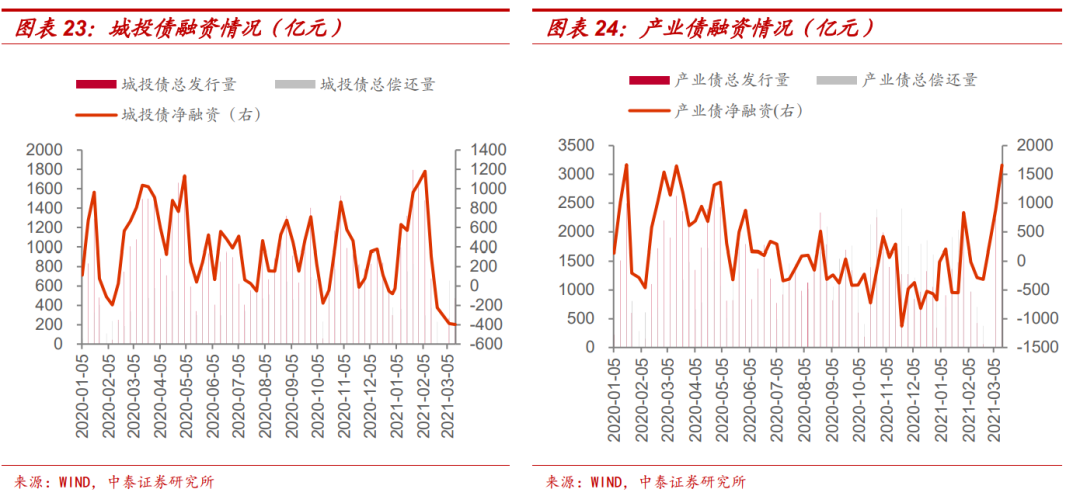

信用债市场回顾:一级发行规模有所放量,创本年新高,城投债净融资为-397.34亿元,净融资处于较低水平,产业债净融资为1659.73亿元,达到去年以来的高位;本周信用债市场情绪较好,成交活跃度上升;本周有2家信用债发行人主体评级上调。

风险提示:票面调整债券数据提取缺漏,货币政策大幅收紧,信用风险增加。

近来债券发行人上调票面利率的数量有所增多,本文梳理了2015年以来发行人对票面利率的调整情况,并对选择调整票面利率的发行人的特征进行分析,以供投资人参考。

一、哪些债券调整了票面利率?

1.调整票面利率的债券概况

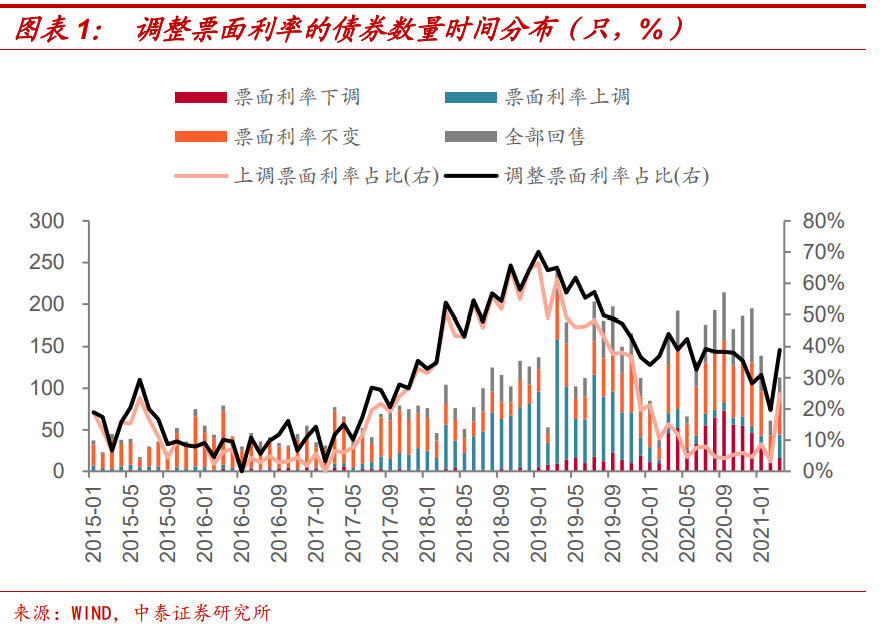

通过梳理2015年以来发行人对票面利率的调整情况,随着含权债券发行的增多,选择调整(上调/下调)票面利率的债券在2017年开始增多,在2018年占比超过50%,但大部分都是票面利率上调;2019年开始,回售时选择下调票面的债券占比增加;2020年9月,回售下调票面利率的债券数量达到历史峰值,单月便有73只债券票面利率出现下调,2020年下半年共有350只债券选择票面利率下调。

进入2021年[1],3月发行人上调票面利率的债券数量重新多于下调数量,而上一次这种情形还发生在19年。

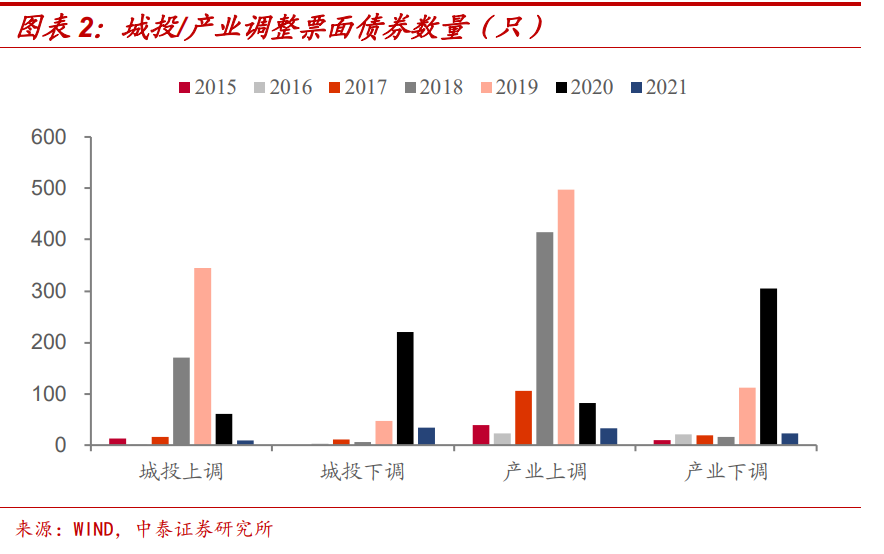

分产业债和城投债来看,票面调整的城投债共有937只,其中615只上调,322只下调;产业债1701只,其中1194只上调,507只下调。上调票面的产业债要多于城投债;产业债18、19年的上调压力更为显著,20年有所缓和。21年城投债票面下调数量已经高于产业债。

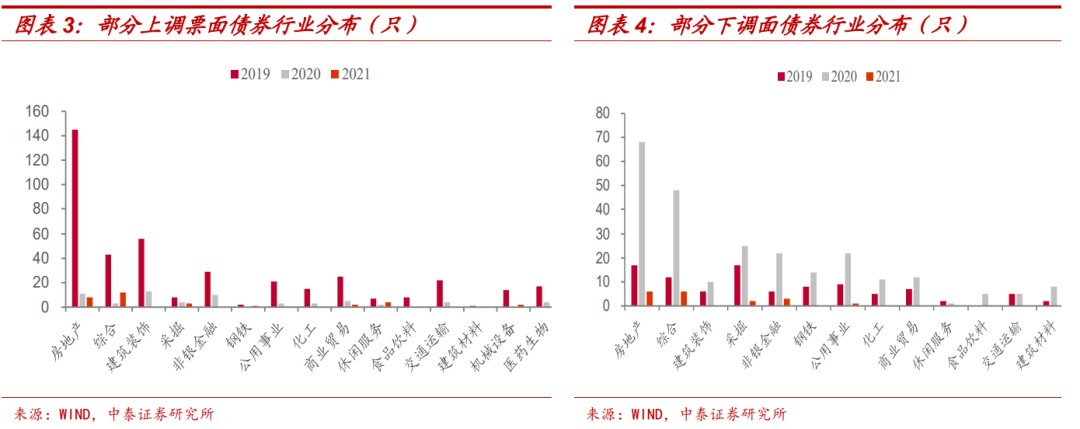

从产业债行业分布看,房地产债对利率调整较为敏感,19年票面利率上调了145只,20年下调了68只;除房地产外,综合、采掘、公用事业、非银金融等在20年都积极下调票面,但仍有部分行业比如建筑装饰、休闲服务、传媒等在20年仍是票面上调债券数量大于下调,行业信用基本面值得关注。

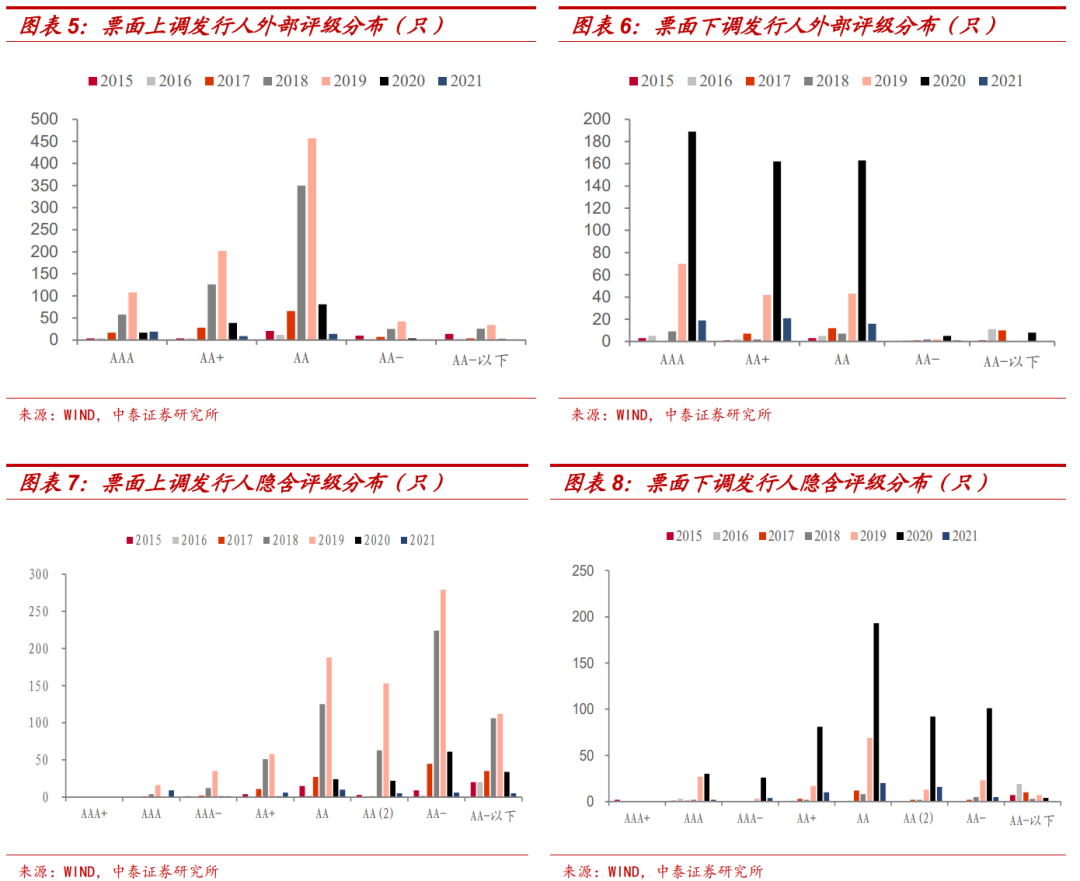

从发行人信用评级看,外部评级方面,选择上调票面利率的发行人在AA级最多,合计占比超过一半,而选择下调票面利率的发行人普遍分布在AA及以上。隐含评级方面,上调票面的发行人隐含评级主要分布在AA-及以下的中低等级,下调票面的发行人隐含评级中枢更高。

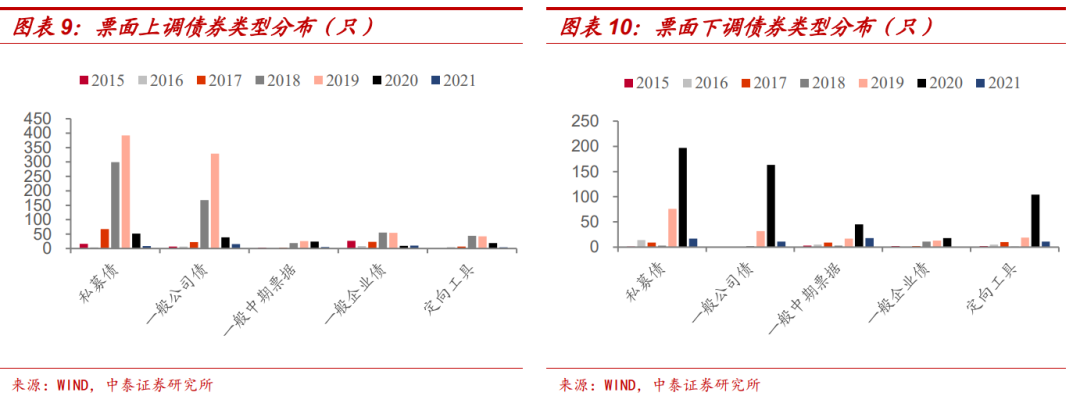

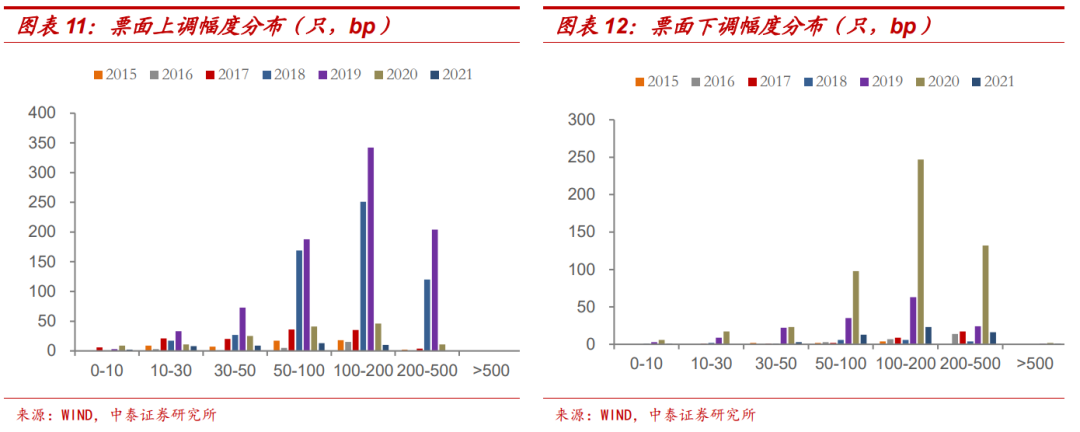

从债券品种看,由于有回售条款的债券多为交易所公司债,回售时调整票面的债券同样集中在私募债及一般公司债。定向工具票面下调数量较上调的多,一般企业债今年还没有发生下调票面的情况。

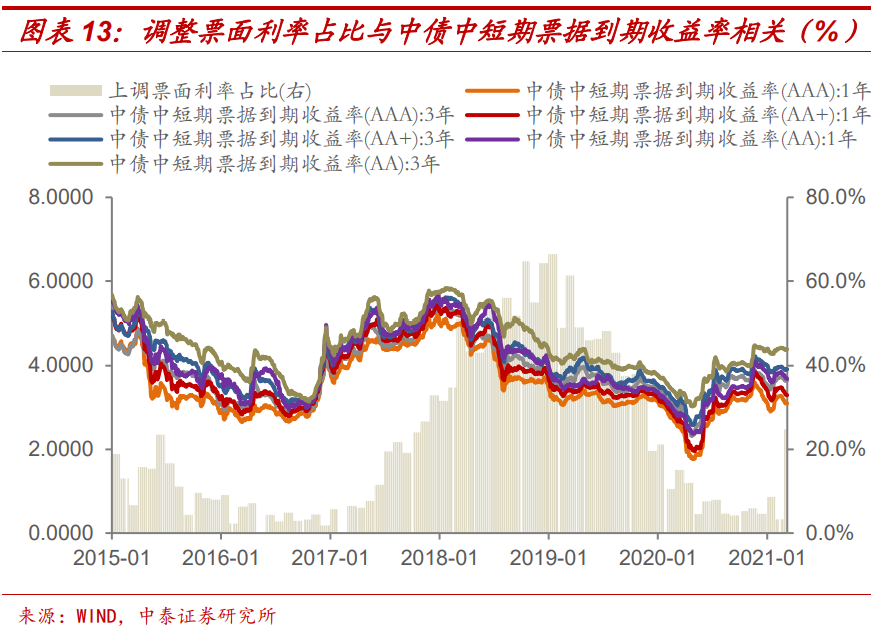

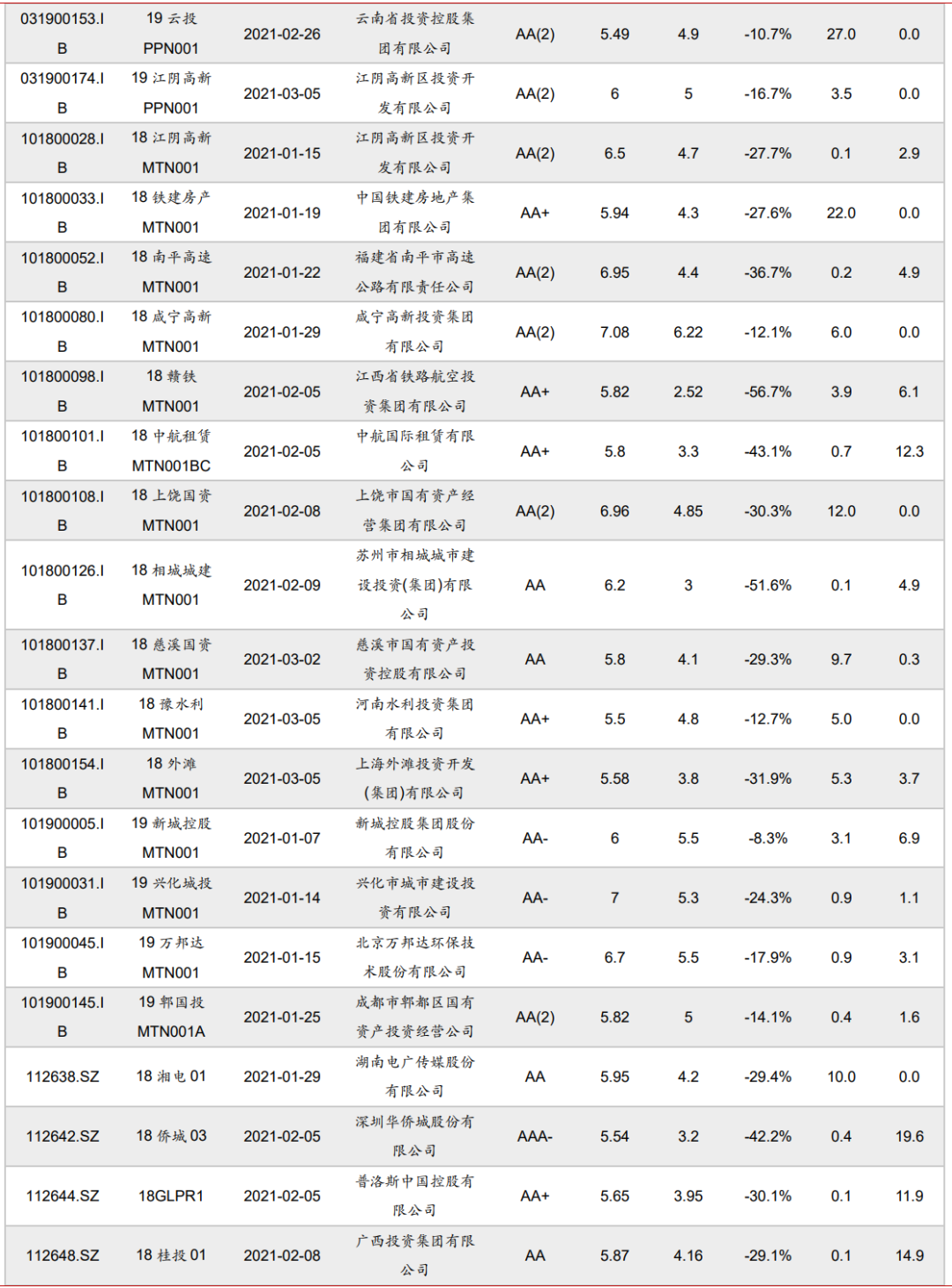

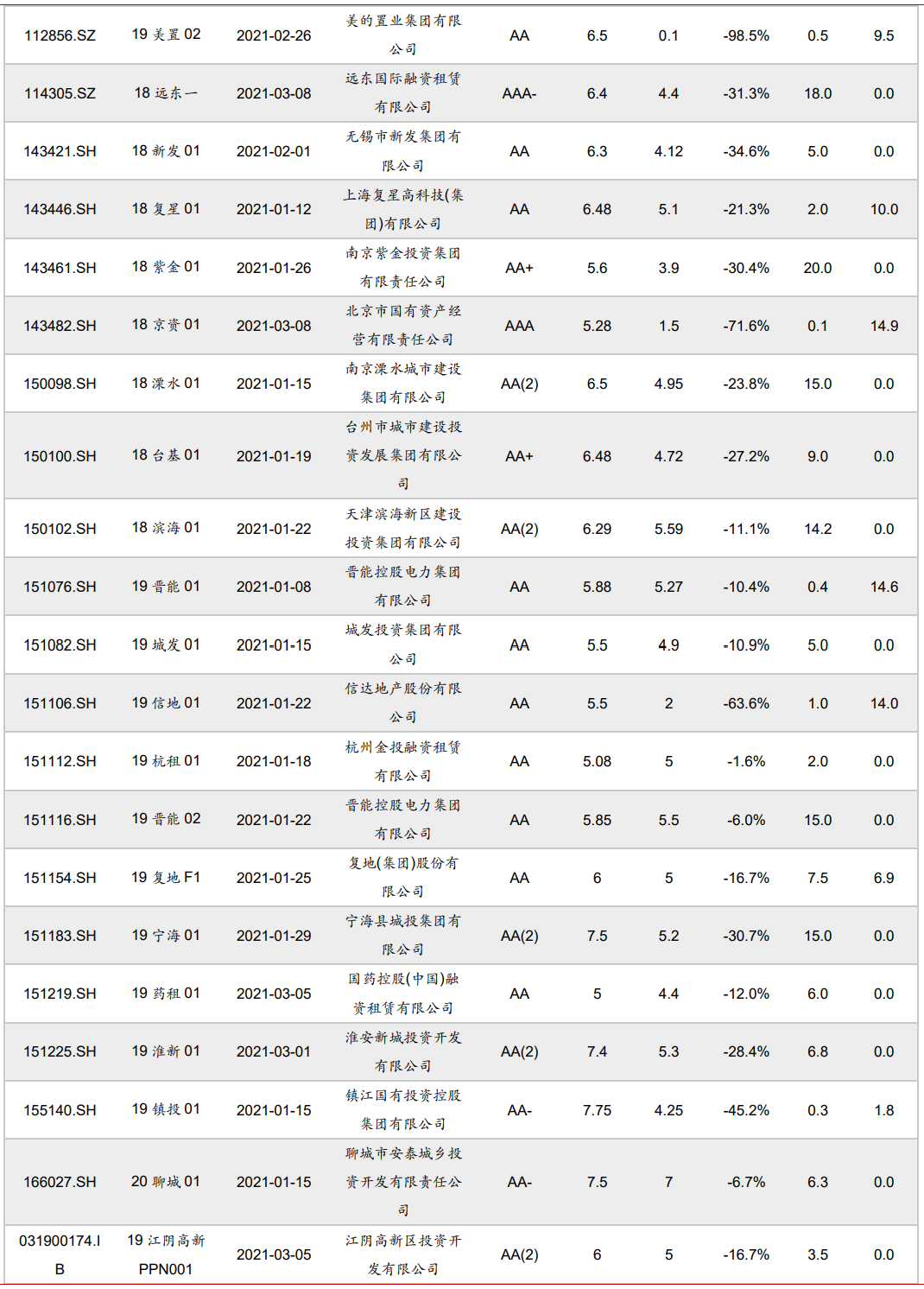

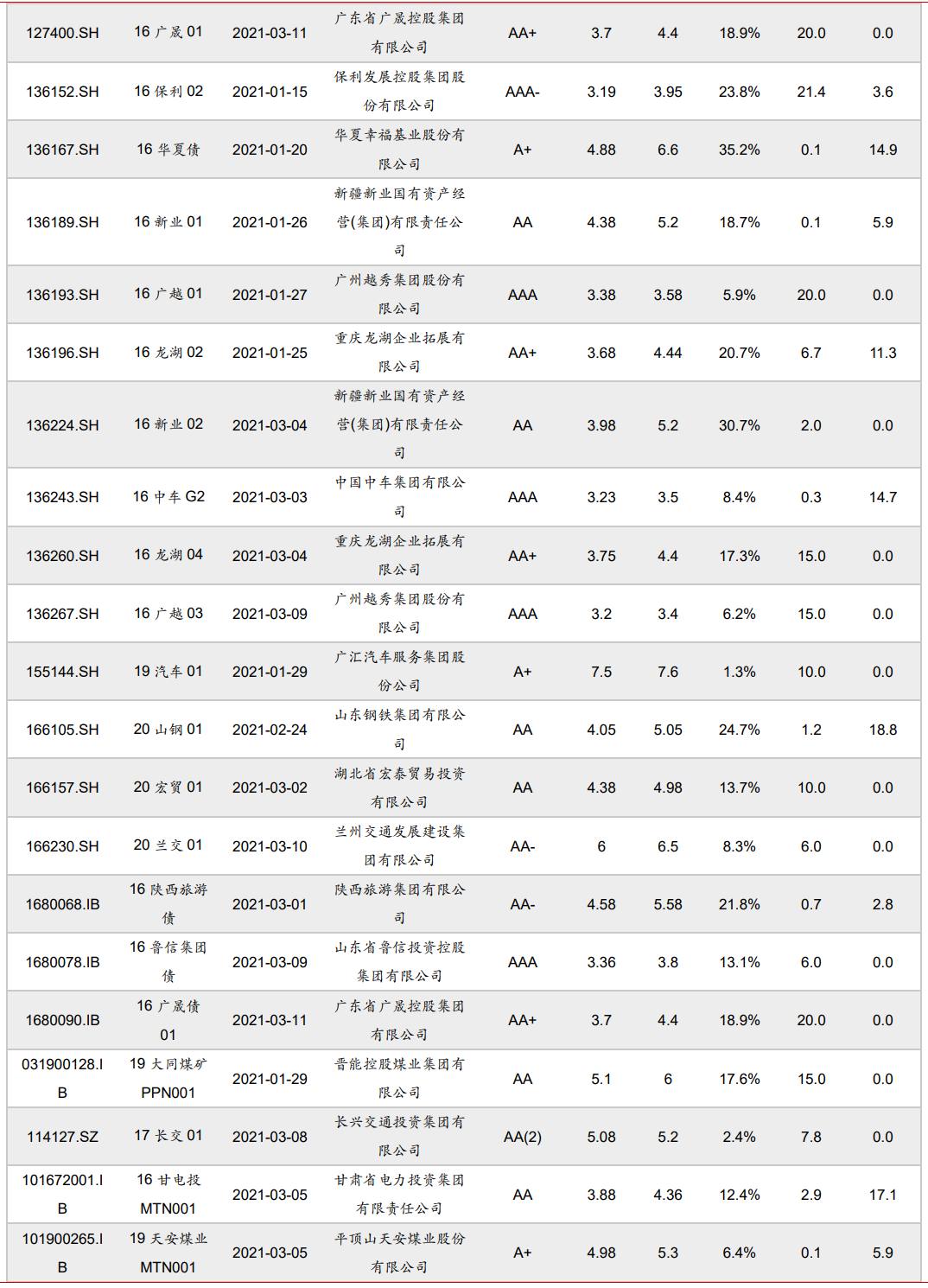

从调整票面利率的幅度来看,调整幅度相对集中在50bp-200bp之间。上调幅度在此区间的有1186只,上调幅度最大的债券为“15必康债”、“16惠誉01”、“16淮水03”,上调幅度在400bp以上;需要关注票面上调幅度较大但仍被全额赎回的部分债券。

下调幅度在50bp-200bp的有518只,下调幅度最大的债券为“18美的01”,降幅达770bp,下调前票面利率为7.8%,2020年5月票面下调至0.1%,债券已全额回售,票面利率下调幅度最小的有“18万向01 ”、“15甘电投MTN002 ”、“16北大荒MTN002 ”、“16中铁03”、“16重汽01”,下调不足5bp。

2.发行人为什么调整票面利率?

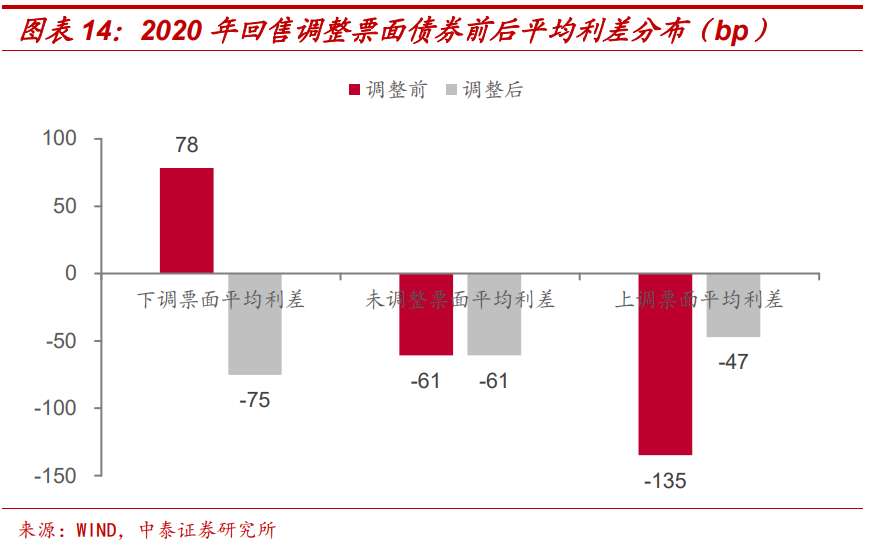

发行人调整票面利率的原因主要有两个:一是考虑债券市场融资环境,二是由自身资质,权衡债券回售率与再融资成本。债券市场融资环境整体向好,一级市场进行发债再融资的成本下降,发行人出于降低融资成本考虑下调票面利率;债券市场融资环境整体趋紧,债券发行时票面利率低于当时同类型债券融资利率,发行人为降低回售率选择上调票面利率的居多。

从上调和下调票面利率的债券数量及占比的时间分布可以看出,发行人选择上调/下调票面利率的整体趋势与当时的融资环境具有极大的相关性。在2020年,债券市场融资环境向好,信用债净融资额达到历史峰值,发行利率屡创新低,债券收益率亦有大幅下行,而进入回售期的债券多在2017、2018年发行,当时债券收益率处于高位,融资成本相对较高,因此出现大量债券在进入回售期时选择下调票面利率的情况。

从调整前后的债券票面利率与同评级、同期限、相同券种的债券利率[2]比较得到的利差看,发行人是否选择调整票面利率与回售前票面利差有很大的关系。

2020年,未调整票面利率的债券平均利差为-61bp;选择上调票面的债券发行人调整前平均利差仅为-135bp,为避免投资人大量选择回售,发行人上调票面,调整后平均利差为-47bp;对于下调票面利率的债券来说,在调整前,平均利差为78bp,大幅高于同类型债券融资成本,发行人有较强的动力下调票面利率降低融资成本,调整后平均利差为-75bp。在调整后,票面利率与同类型债券融资成本均保持了较为合理的利差。

3.调整票面利率对债券回售率会产生什么样的影响?

投资人是否选择回售很大程度上取决于调整后票面利率与参考利率的差值。对于调整后的票面利率大于参考利率的债券,实际回售率仅为27.26%,而调整后的票面利率小于参考利率债券的实际回售率达到73.26%。

部分发行人甚至会选择大幅降低票面利率至极低的区间以促使投资人行使回售权,如“18美的01”票面下调至0.1%,“17中材01”、“17长隆01”、“17谷财01”、“18华发01”、“18徐矿01”等债券票面下调至1%,投资人均选择了全额回售。

分不同评级来看,调整后的票面利率高于可比利率的,中高评级债券的实际回售率略小于低评级债券;调整后的票面利率低于可比利率的,实际回售率差异较小。

4.今年来调整票面利率的债券

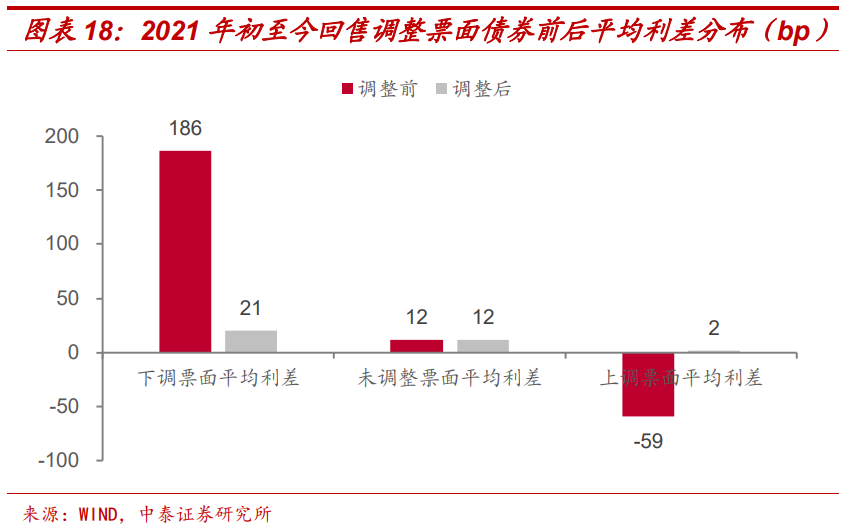

市场认为今年融资环境将边际收紧,信用债将面临一定的再融资压力。基于此,3月票面上调的债券数量已经多于下调的。同时,未调整票面利率的债券平均利差也由20年的-61bp上升为12bp。

此时选择下调债券票面利率的发行人主体一般认为资质较好,现金流较为充裕,为降低杠杆率、减少有息负债等,通过下调票面利率来降低融资成本或促使投资人行使回售权。

选择上调债券票面利率,从侧面反映出发行人可能存在流动性压力或基本面出现了边际恶化,再融资压力较大。但同时,对于由于行业周期引起的部分优质主体票面上调,可能是发行人综合考虑市场情况,权衡回售率及再融资成本后确定的,可博弈其相对投资价值。

5.小结

2019年开始,回售时选择下调票面的债券占比增加;2020年9月,回售下调票面利率的债券数量达到历史峰值,单月便有73只债券票面利率出现下调,2020年下半年共有350只债券选择票面利率下调。进入2021年,发行人下调票面利率热度出现下降,3月债券上调票面数量多于下调数量,而上一次出现这种情形还在19年,未调整票面利率的债券平均利差也由20年的-61bp上升为12bp。

从行业分布看,上调票面的债券以产业债为主,数量是城投债券的两倍左右;房地产债对利率调整较为敏感,调整数量仅次于城投债;部分行业比如建筑装饰、休闲服务、传媒等在20年仍是票面上调债券数量大于下调。从发行人信用评级看,票面下调的发行人评级中枢高于票面上调的。从调整票面利率的幅度来看,调整幅度相对集中在50bp-200bp之间。从债券品种看,由于有回售条款的债券多为交易所公司债,回售时调整票面的债券同样集中在私募债及一般公司债。

发行人为什么调整票面利率?主要原因一是考虑债券市场融资环境,二是由自身资质,权衡债券回售率与再融资成本。从整体趋势上看,发行人选择上调/下调票面利率与当时的融资环境具有极大的相关性;从个券上看,回售前债券票面利率与同评级、同期限、相同券种的债券的利差过高也会让发行人将票面利率调整至合理水平。

调整票面利率对债券回售率会产生什么样的影响?投资人是否选择回售很大程度上取决于调整后票面利率与参考利率的差值。对于调整后的票面利率大于参考利率的债券,实际回售率仅为27.26%,而调整后的票面利率小于参考利率债券的实际回售率达到73.26%。分不同评级来看,调整后的票面利率大于可比利率的,中高评级债券的实际回售率略小于低评级债券。

[1] 截至2021年3月12日

[2] 即参考债券利率,计算方法:提取对应券所属的到期收益率曲线,再由该曲线提取指定日期、指定期限的收益率值;来源:中国债券信息网。

二、信用债市场回顾

1. 一级市场:发行规模有所放量,创本年新高

本周信用债到期规模较大,一级发行规模创本年新高,净融资回到春节前水平。本周信用债发行总额3605.35亿元,偿还总额2341.96亿元,净融资额1262.39亿元,处于历史中位数以上。本周共有24只信用债取消或推迟发行,涉及金额164.90亿元。

具体来看,企业债、公司债、中期票据、短期融资券及定向工具净融资额分别为-0.17亿元、426.01亿元、126.55亿元、677.2亿元和32.8亿元。本周公司债和短融净融资有所放量,规模较大,定向工具净融资由负转正。

本周城投债净融资为-397.34亿元,净融资处于较低水平,产业债净融资为1659.73亿元,达到去年以来的高位。

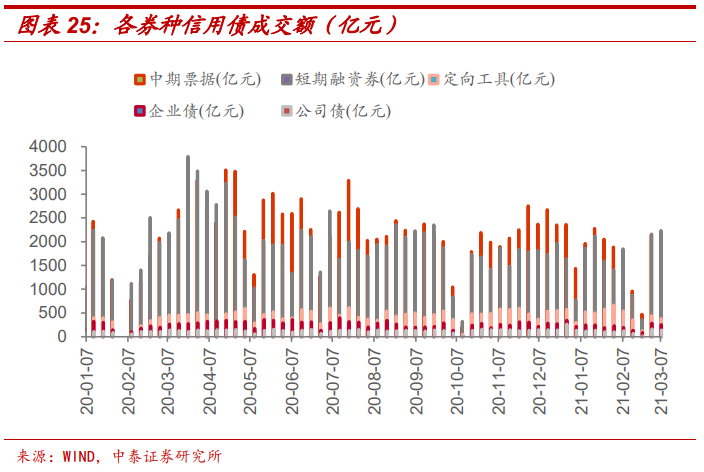

2. 二级市场:信用债市场情绪较好,成交活跃度上升

本周信用债市场情绪较好,成交活跃度上升。分券种看,企业债、公司债、中期票据、短期融资券和定向工具成交量分别为264.06亿元、111.51亿元、2,243.13亿元、2,575.22亿元和490.31亿元。

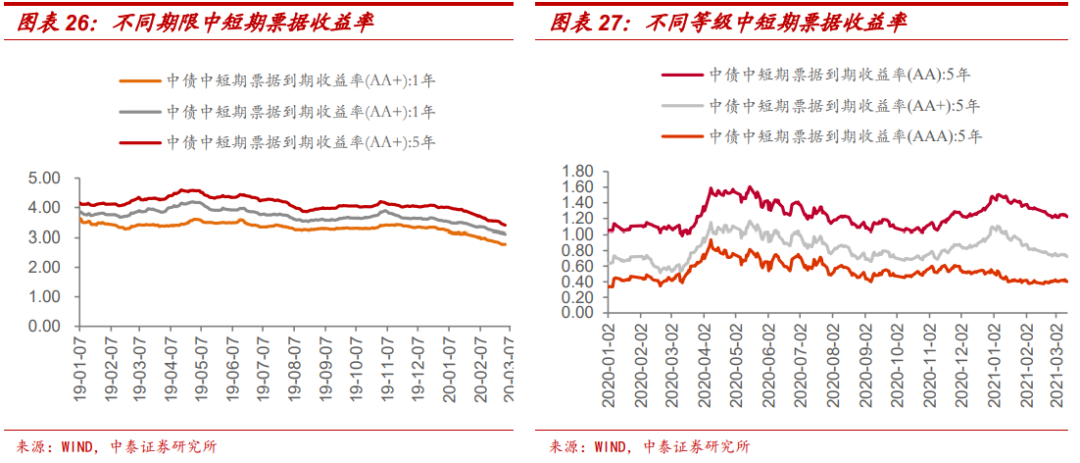

本周不同期限及不同等级中短票据收益率窄幅震荡下行。其中AA+评级1年期、3年期和5年期收益率较上周分别下行3.49bp、0.56bp和0.10bp;AAA和AA评级5年期收益率分别下行1.14bp和2.14bp。

3. 信用等级调整情况

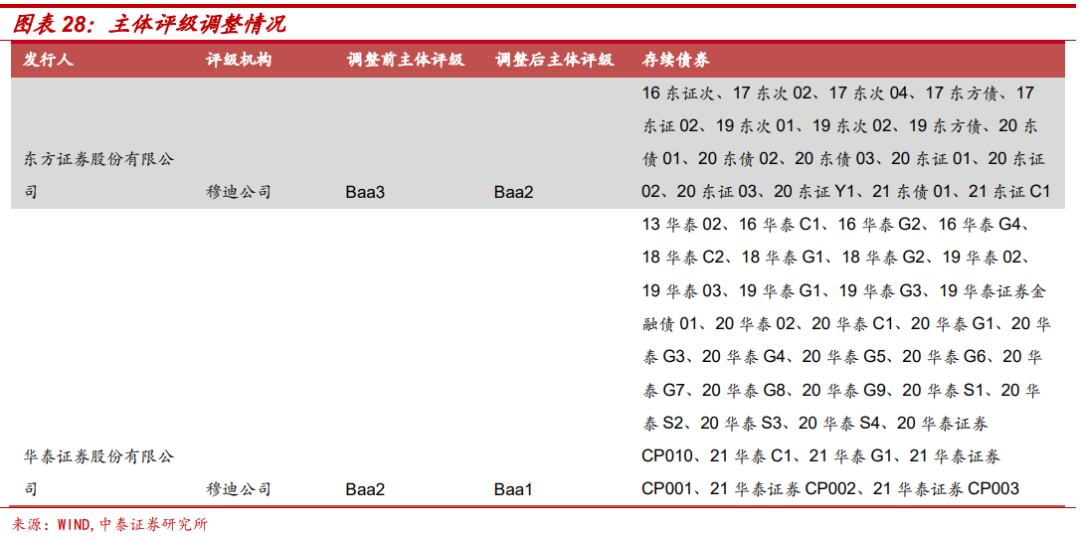

本周有2家信用债发行人主体评级上调,没有下调主体。东方证券股份有限公司主体评级由Baa3调整为Baa2;华泰证券股份有限公司由Baa2调整为Baa1。

三、风险提示

票面调整债券数据提取缺漏,货币政策大幅收紧,信用风险增加。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国