中金 | K型复苏:高端通胀,低端通缩

来源:中金点睛

在三驾马车中,消费恢复较慢。消费对GDP拉动、社会零售总额、居民消费支出增速均未恢复到疫情前水平。从结构看,消费呈K型复苏态势。一方面,高端消费面临通胀、一般消费价格低迷。限额以上社零增速超过疫情前,显著好于限额以下社零。分行业看,限额以上分品类社零增速基本都已恢复至疫情前水平,其中汽车、通讯器材、地产链消费、珠宝、体育文娱用品相较于疫情前表现尤其亮眼。行业内部,高端消费也好于中低端。另一方面,商品消费好于服务消费,本地消费好于异地消费。消费K型复苏与疫情后收入和财富分化加剧有关。消费剩余的空间主要来自中低端和服务消费,受疫情拉大贫富差距、低收入者收入恢复缓慢、疫情反复、疫后疤痕效应等影响,这些消费复苏或较慢。

在三驾马车中,消费恢复较慢。从对实际GDP的拉动来看,2020年4季度,出口拉动较疫情前多1.4ppt(19Q4),资本形成拉动与疫情前持平于2.5ppt,而消费拉动则明显低于疫情前(较19Q4少0.7ppt)。从人均消费支出来看,无论是总体还是大多分项,都没有恢复到疫情前水平。从社会零售总额来看,2020年12月社零同比增速仅4.6%,远未达到2019年12月8.0%的水平,其中商品和餐饮消费增速均没有恢复到疫情前水平。而疫情反复带来的就地过年,更是不利于总体消费,2021年1-2月的社消零售同比两年平均增长3.1%,较去年12月增速进一步放缓,餐饮更是转为负增长。

图表: 三驾马车中消费仍没回到疫情前

资料来源:万得资讯,中金公司研究部

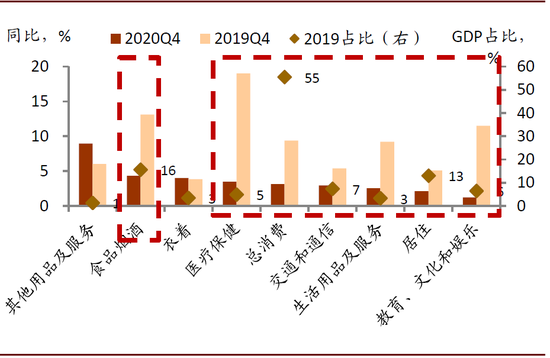

图表: 大多分项消费均未回到疫情前水平

资料来源:万得资讯,中金公司研究部

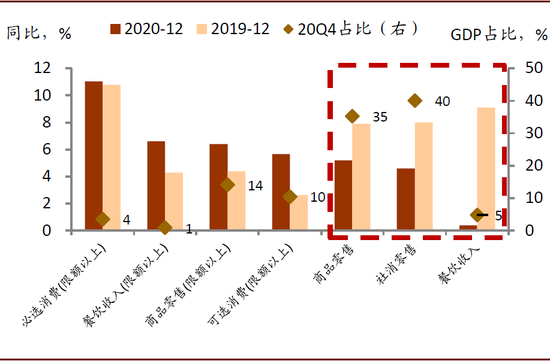

图表: 总体商品和餐饮消费同比都没有回到疫情前,但限额以上同比升超疫情前

资料来源:万得资讯,中金公司研究部(注:必选消费包括:粮油、食品、饮料、烟酒、医药、日用品;可选消费包括:通讯器材、石油及制品、汽车、房地产业链、体育、文娱、书报、办公、化妆品、服装、珠宝)

从结构看,消费呈K型复苏态势,主要体现在两个层面。

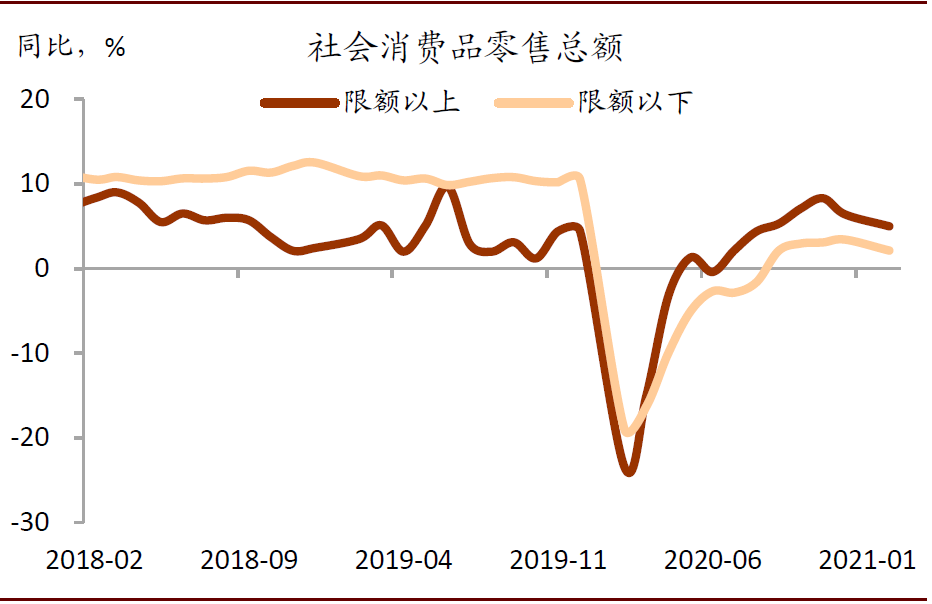

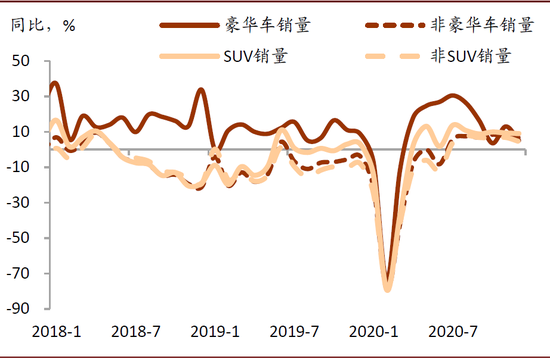

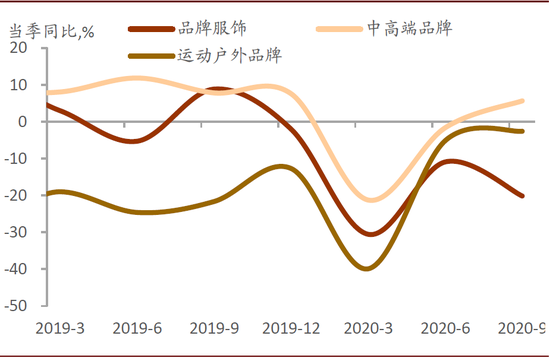

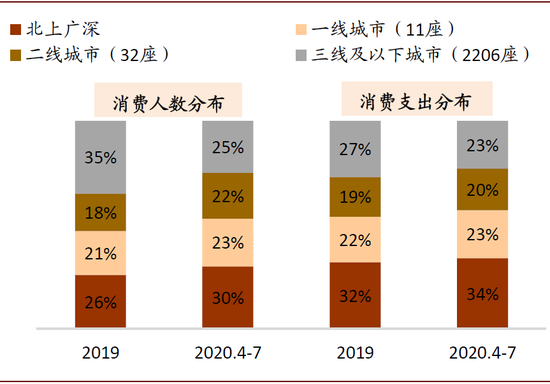

高端消费面临通胀、一般消费价格低迷。从价格上看,2020年富豪价格指数同比从2019年的-0.3%上升到3.4%,而总体非食品CPI则从2019年的1.4%回落到2020年的0.4%。从消费额看,限额以上[1]社零增速已经超过疫情前(2020年12月同比6.4%,高于2019年12月的4.4%),显著好于限额以下社零(2020年12月同比3.4%,低于2019年12月的10.5%),但限额以上社零占总社零的比重只有15%(2020Q4)。分行业看,限额以上分品类社零增速基本都已恢复至疫情前水平,其中汽车、通讯器材、地产链消费、珠宝、体育文娱用品相较于疫情前表现尤其亮眼。行业内部,高端消费也好于中低端,大车(如SUV)、豪车(如宝马、奔驰、奥迪)恢复快于普通乘用车,中高端服饰和运动服饰恢复好于总体品牌服装,奢侈品也出现消费人数和金额向高线城市聚集的情况。此外,疫情下偏高端、服务等级高、防疫措施好的消费场所更受青睐。我们调研显示,设施高端、品牌酒店聚集示范效应强的区域(长三角度假村和三亚业务)在旅游中复苏较好[2]。

图表: 高端品通胀,一般消费价格低迷

资料来源:万得资讯,中金公司研究部

图表: 限额以上恢复好于限额以下

资料来源:万得资讯,中金公司研究部。注:2021年2月采用两年平均增速

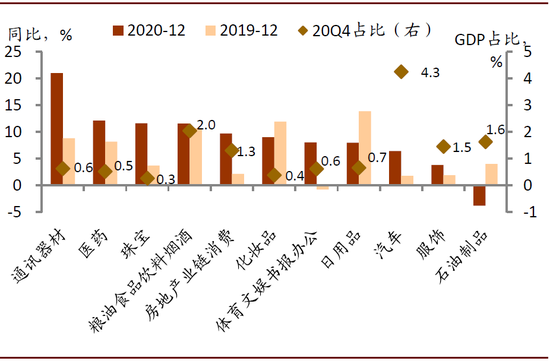

图表: 限额以上分行业大多复苏较好

资料来源:万得资讯,中金公司研究部

图表: 豪车、大车销量快于总体乘用车

资料来源:乘联会,万得资讯,中金公司研究部。豪车用宝马、奔驰、奥迪销量来代替。

图表: 中高端与运动服饰营收增速好于总体品牌服饰

资料来源:上市公司财报,采用中信行业分类,万得资讯,中金公司研究部

图表: 奢侈品消费向高线城市集中

资料来源:BCG,TMI,中金公司研究部

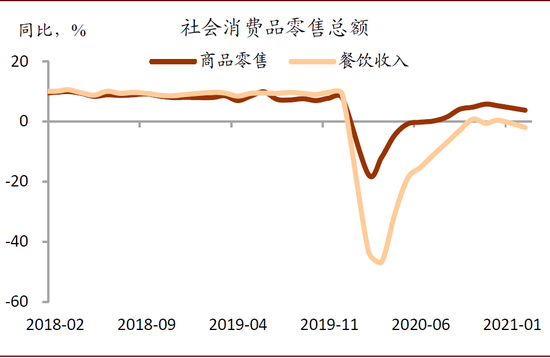

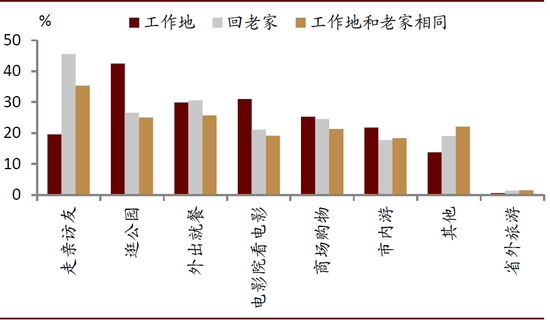

商品消费好于服务消费,本地消费好于异地消费。一方面,无论是总体还是限额以上社零中,商品消费的增速都好于服务消费,人均消费支出中,食品烟酒、衣着等商品消费的增速也好于居住、教育文化娱乐等服务消费的增速。另一方面,从春节黄金周的情况看,我们的春节问卷调查显示[3],就地过年增加了本地餐饮、看电影(黄金周票房较2019年同期增长34%)、市内游等活动;而跨区域消费,如客运、异地旅游则表现较差,疫情担忧和交通管制也让更多人选择周边游而非远途游。相应地,跨区域的服务消费受影响仍然较大,春运旅客发送量较2019年下滑70%多,春节前后两周大陆酒店入住率仅有30%,海南、广东、四川等省春节黄金周旅游收入仅有2019年同期的一半。

图表: 商品消费好于服务消费

资料来源:万得资讯,中金公司研究部

图表: 今年春节哪些线下活动时间较19年春节提高

资料来源:线上问卷调查,中金公司研究部

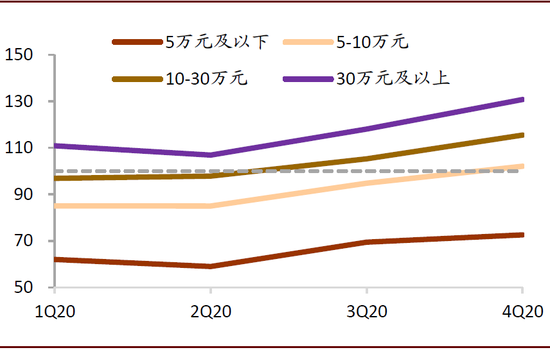

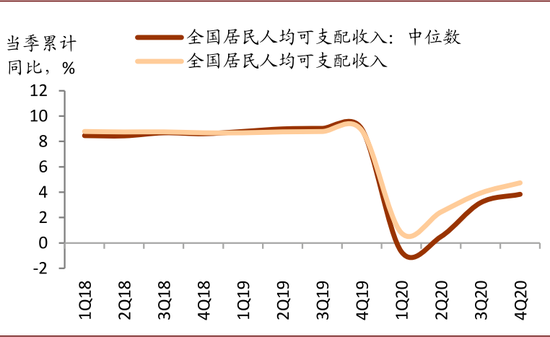

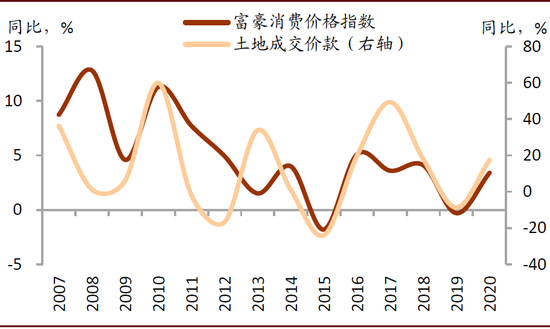

消费K型复苏与疫情后收入和财富进一步分化有关。一方面,疫情加剧了收入分化,高收入人群更容易进行远程办公,收入受疫情影响小,而低收入人群受疫情影响大。根据西南财经大学的调研[4],年收入5万元以下的低收入家庭2020年四个季度收入均呈环比下降趋势,而年收入30万元以上的高收入家庭2020各季度收入均环比增长。居民可支配收入的人均增速也高于中位数增速,意味着收入差距有所扩大。另一方面,疫情期间信用扩张推升地产热度,加剧财富分化。历史上富豪价格指数与土地成交价款通常正相关,2020年楼市热度加大财富分化,带动富豪消费价格增速上升。

图表: 低收入家庭收入下滑,高收入家庭收入上升

资料来源:中国家庭金融研究中心《2020年度家庭财富指数调研报告》,中金公司研究部。注:数值<100,表示该季度收入比上季度下滑,数值>100表示收入较上季度上升。

图表: 可支配收入的中位数恢复不及平均数

资料来源:国家统计局,万得资讯,中金公司研究部

图表: 富豪消费指数与土地成交价款正相关

资料来源:万得资讯,中金公司研究部

如果实际人均消费支出同比从去年四季度的2.8%回到疫情前19年四季度的5.0%,我们测算将对实际GDP同比拉动1ppt。但是,消费剩余的空间主要来自中低端和服务消费,受疫情拉大贫富差距、低收入者收入恢复缓慢、疫情反复、疫后疤痕效应等影响,这些消费复苏力度有待观察。

-------

注:1 限额以上企业是指年主营业务收入2000万元及以上的批发业企业、500万元及以上的零售业企业、200万元及以上的住宿和餐饮业企业。

2 参见宏观专题报告《复苏:有亮点,也痛点 " 草根调研系列报告之三》,2021.1.31

3 参见中国宏观专题报告《年味里的经济账——牛年春节见闻》,2021.2.21

4 参见西南财经大学中国家庭金融调查与研究中心发布的调查报告《疫情下中国家庭的财富变动趋势(中国家庭财富指数调研报告2020年度)》,2021.2.4

文章来源

本文摘自:2021年3月16日已经发布的《K型复苏:高端通胀,低端通缩》

分析员 黄文静SAC 执业证书编号:S0080520080004

分析员 张文朗 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

分析员 彭文生SAC 执业证书编号:S0080520060001 SFC CE Ref:ARI892

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国