从房子到金融资产,中国居民财富大迁徙

林采宜 胡奕苇

一、中国居民资产配置的三大特征

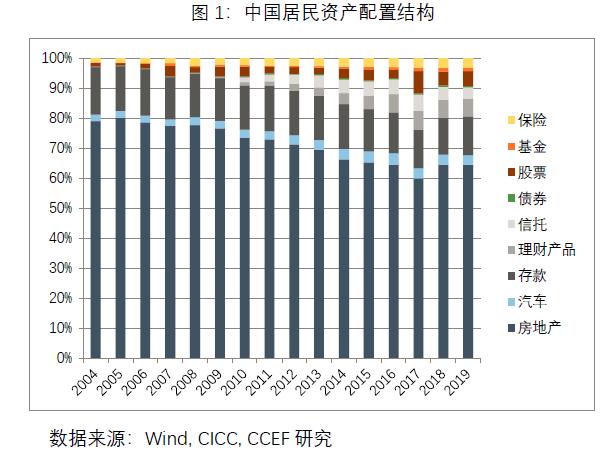

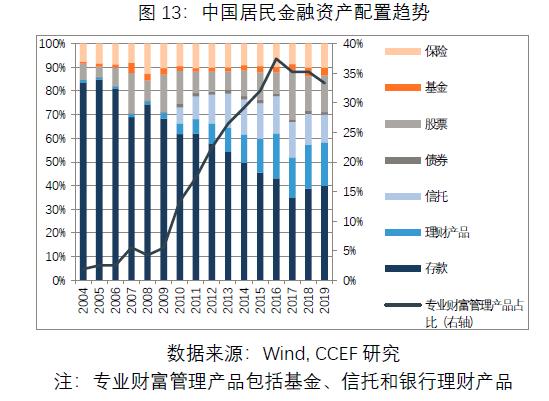

2004年以来,从各类资产的总量占比变化趋势看,中国居民的资产配置有以下三个特征:1、对房地产持续超配。2019年房地产在居民资产总额中占64.38%;2、金融资产比例的逐步上升,从2004年的18.79%提高到2019年的32.33%;3、金融资产配置中存款占13%左右,股票和理财产品占11%左右,信托、保险、基金相对占比较小。

2010年以来,不动产在中国居民资产中的比重逐渐下降。但其占比仍然超过60%,远高于日美等国的平均水平。

二、房地产在中国居民资产中价值占比高的主要原因

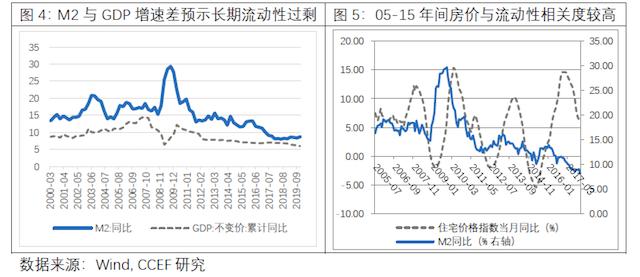

过去15年是中国城市化高速发展的黄金时期,城镇化率从39.8%提高至60.6%,在快速城镇化的宏观背景下,基础建设和房地产投资成为经济增长的引擎,地方政府债务大幅提升的同时市场上出现长期流动性过剩情况,房地产在其中扮演了蓄水池的角色,大量超发货币流入土地市场,从而推高房价,而水涨船高的房价自然吸引居民的资产配置偏好向不动产倾斜。货币洪水推升房价是中国居民资产中房地产高比重的核心原因。

此外,资本跨境流动的管制和金融市场不够成熟也是导致中国居民的资产配置过度依赖不动产的原因。一方面,由于资本项目不开放,居民缺乏海外投资渠道;另一方面,国内金融衍生品市场品种单一,门槛较高,导致国内金融资产的可选余地较小,回报率也相对较低。这些都对金融投资活动的扩张与发展产生了制约作用。与此同时,从2009至2019年,全国房价年平均涨幅为7.21%,其中一线与部分二线城市房价涨幅远高于沪深300指数年均11.8%的增速。

三、金融资产在居民资产中的占比在逐步提高

2004年以来,随着中国居民财富积累和资本市场的规模扩张,金融资产尤其是高收益风险资产在中国居民资产配置中的占比逐年提高。

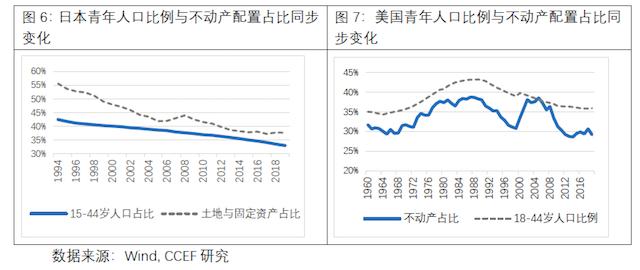

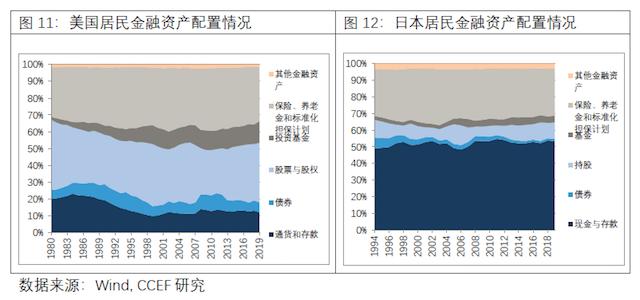

首先,在需求层面上,人口老龄化使得金融资产的配置需求快速扩张。从日本、美国的经验来看,不动产在居民资产中的比例随青年人口比例的下降而逐年下行,与之相对则是金融类资产占比的提升。

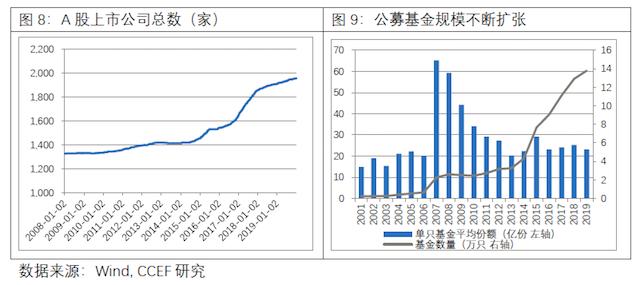

其次,随着中国资本市场制度改革开放提速,资本双向流动更加方便快捷,投资工具和产品日益丰富,2010年以来,包括量化私募在内的多类私募产品、公募FOF及MOM、REITs等财富管理产品相继推出;公募产品数量激增,基金投资渠道也趋于分散和多元化。在市场规模方面,自2015年以来,A股上市公司总数5年内翻1.3倍,市场容量大为扩张。

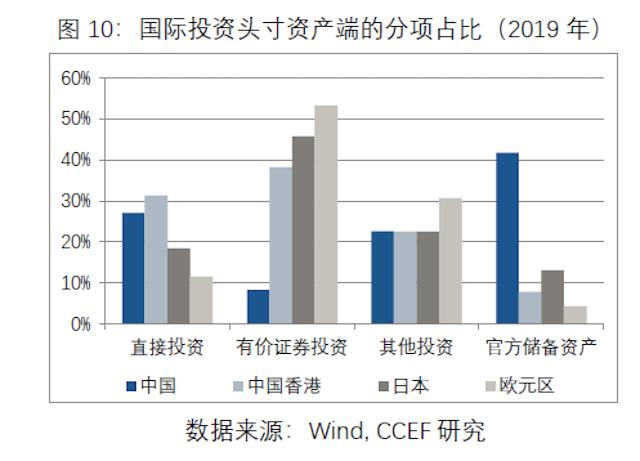

此外,由于居民对外投资的限制没有完全放开,目前中国官方储备占国际投资资产的比例长期超过40%。随着港股通、沪伦通、中日ETF互通等渠道和产品的拓展,以及QDII2试点的开放,私人部门的对外证券投资路径将会不断丰富,海外有价证券投资占居民资产配置的比重也会相应提高。这些都将进一步促进中国居民对金融资产的配置加码。

四、风险资产在金融资产中的占比将趋于下降

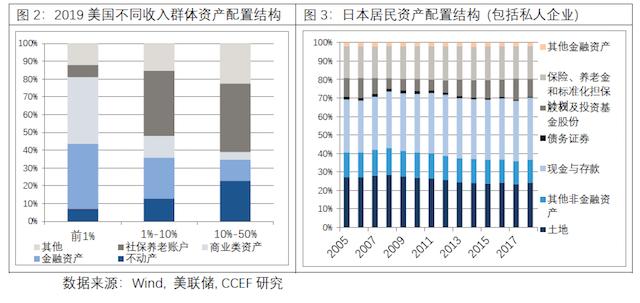

随着宏观经济发展增速放缓与人口老龄化程度的加深,整个社会的投资风险偏好将趋于下降。为养老而进行预防性储蓄与投资成为不受利率因素影响的刚性需求,最终导致资金对高风险资产(如股票和权益基金等)的配置比例下降,同时对保险、养老金、固定存款等金融产品的投资比例上升。美国和日本的居民金融资产配置比例差异佐证了这一规律。

综合考虑中国居民的资产配置偏好和目前的人口结构,未来中国居民的大类资产配置结构有可能类似于美国,即20%现金类资产(包括存款、货币基金)、40%股票、债券和权益类基金等中高风险增值类资产与40%保险、养老金等低风险资产。

此外,随着金融市场体系的不断成熟,二级市场可交易品种逐渐多元化与复杂化,对于投资者专业性的要求不断提高。居民部门未来在进行风险资产配置时对专业管理人的需求将不断提升。2004至2019年,资产管理在家庭理财配置中的占比不断提高。随着金融资产投资的进一步活跃、银行的结构性存款类产品退出市场,家庭财富更多向基金、信托等资管产品流动将是大势所趋。

(作者林采宜为中国首席经济学家论坛研究院副院长;胡奕苇为中国首席经济学家论坛研究院研究员)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国