热点栏目

热点栏目原标题:棉花:短期仍有下行压力,中长期偏多格局不改 来源:文华财经

征稿(作者:一德期货 李晓威)--棉花近期跌幅较大,5月合约在2月25日触及17080的高位后连续下跌调整至今,最低跌至3月10日的15330点,截至昨日收盘,累计下跌了1750点,导致这段时间的恐慌情绪增加,对市场中长期的趋势性看法也出现较大分歧,内外盘共振下跌,宏观环境也出现阶段性的利好不及预期的状态,棉花供需也出现了一些新的变化,短期调整的压力仍存,但长期供需格局仍延续偏多的趋势不变,时间对多头有利。

全球棉花减产不及预期,需求维持不变

据USDA3月报告数据修正不多,产量方面的调整维持稳中略降的趋势,同比上月全球棉花产量预期调低了18万吨,需求维持稳中略增的格局,全球新年度棉花消费同比上月调增了5.5万吨。报告显示20/21年度全球棉花库消比80.53%,低于上个月的81.68%,也远低于去年的98%。美国棉花播种面积维持925万英亩,同比去年增加了56万英亩。

上月USDA展望论坛预计新年度全球棉花收获面积增加预计将增加2.9%至3320万公顷,棉花总产2602万吨,同比增加4.7%。预计21/22年度美国棉花播种面积为1200万英亩,同比减少0.7%,弃耕率从28%降为16.7%,收获面积为1000万英亩,同比增加14.9%,美棉产量预计381万吨,同比增加17%。

新年度全球棉花种植面积降低的预期落空,减产的调整量低于预期。此前,粮食谷物价格高企,粮棉比高位后市场普遍预期新年度全球棉花的种植面积将有明显缩减,目前最大的变数就在天气导致的单产变化方面,当前美棉主产区德州仍然干旱,关注美国后期弃耕率的变化,预计将低于UADA的预估。

需求方面的调整维持“强劲复苏”的总基调,面积大幅减少的预期虽然落空,但产量大增的背景不存在,新增供应压力不大,且仍然存在天气变数,产量调整仍有空间,去库存的格局仍然会持续。

新疆棉种植意向由降转升

上个月中棉协对全国12个省市和新疆进行的第二次2021年植棉意向调查显示,全国植棉意向面积为4569.87万亩,同比下降0.59%,较第一次调查回升了63.7%,其中新疆地区种植意向由上期下降0.85%转为增长1.49%,黄河流域同比下降9.7%,降幅较上期扩大2.58%,长江流域同比下降8.31%,降幅较上期扩大2.31%。

新疆棉区种植意向增加的原因主要是2020年棉籽收购价格较高,轧花厂抢收,补贴发放及时,植棉收益有保证,种植积极性增加。内地棉农种植面积同比降幅继续扩大,主因是棉花补贴落实不到位,部分农民19年的补贴还没发放。另外就是其他谷物等价格大涨后棉花竞争力下降所致,去年长江流域夏天的水灾导致棉农收益为负。

新疆的面积增长对全国棉花产量影响最大,这也是新年度全国棉花产量降幅低于预期的直接原因,3月预计我国棉花新年度产量为565万吨,比上个年度降低15万吨,消费维持800万吨的预估,比去年增加60万吨,期末库存预计为737万吨,维持2月预估,比上个年度降低37万吨,库存消费比将从上个年度的104.31%降低至91.9%,维持去库存格局,但产量降低幅度是低于预期的。

新疆棉花周转库存大幅减少,全国工商业库存双双降低

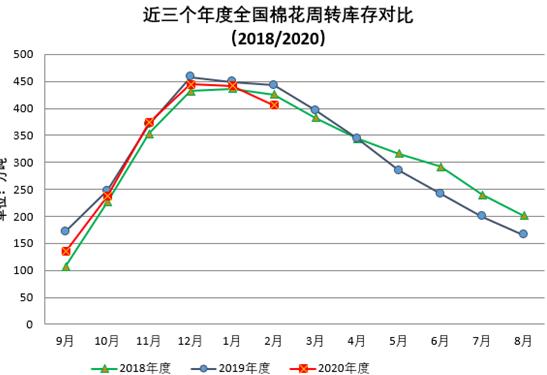

截止2月底,全国棉花周转库库存总量为405.93万吨,环比下降36.14%,降幅达8.17%,低于去年同期的36.51%。

图1:棉花周转库存

资料来源:天下粮仓

资料来源:天下粮仓新疆43家仓库截止2月底的商品棉周转库存为352.66万吨,环比下降43.99万吨,本年度第二次下降,低于去年同期的19万吨。内地多数省份库存量都有不同程度增加,截止2月末内地商品棉周转库存53.27万吨,环比增加7.85万吨。

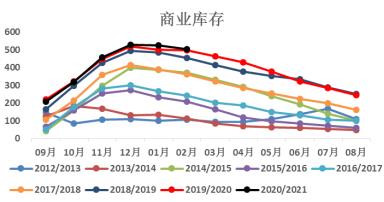

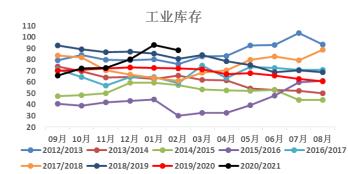

截止2月份底,全国棉花商业库存和工业库存双双回落,但依然处于历史高位,2月商业库存降低了20.64万吨至504.72万吨,较上年度增加7.46万吨。2月商业库存降低了4.81万吨至88.24万吨,较上年度增加16.06万吨。2月保税区未通关的港口库存增加了5.9万吨至47万吨,较上年度增加24.1万吨。

图2:棉花商业库存

资料来源:一德期货

图3:棉花工业库存

资料来源:一德期货

图4:棉花港口库存

资料来源:一德期货

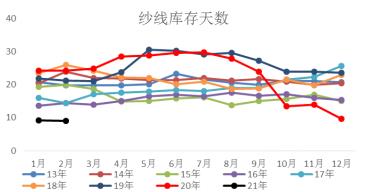

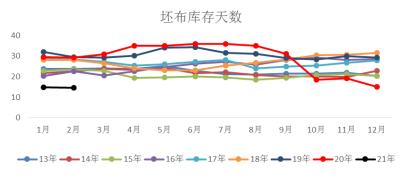

资料来源:一德期货下游方面,产成品库存依然处于近年来较低的水平,纱线和坯布库存维持低位,有较强的需求改善和补库预期。2月纱线库存天数降低至8.97,低于上月的9.21天,也低于去年同期的24.15天。坯布库存天数2月降低至14.65天,低于上月的14.94天,也低于去年同期的29.21天。

图5:纱线库存

资料来源:一德期货

图6:坯布库存

资料来源:一德期货

资料来源:一德期货春节期间,纺企春节前加速补库,需求有所恢复,棉花工商业库存都继续抬升,2月才双双掉头向下,但依然处于历史高位。下游产成品需求持续复苏,坯布及纱线库存均维持较低位置,替代品涤纶短纤和粘胶短纤开机率较高,供不应求的状态仍在。所以纺企维持高位的存也限制了短期对棉花的采购需求,短期原料补库动力不足,但下游的需求较为强劲对棉花价格具有较强支撑,后市刚需支撑仍在。

消费驱动将成为产业的决定因素

绝对价格方面,棉花阶段性的价格反弹过快过高,美棉已经处于18年6月高点附近,当时全球棉花库存消费比约为66%,远低于当前的80%,当时棉花的产业背景是远好于当前的,美棉的95美分的价格也处于阶段的绝对高位了,国内的郑棉17000的价格也是18年6月以来的新高,一季度涨价已经充分反映了消费复苏等产业利多,短期大幅冲高的主要推动因素就是宏观通胀利多。再创新高的背景从产业角度来说很难,更多需要借助外力,比如宏观、通胀和后疫情的消费提振。

去年四季度开始,棉花和纱线价格开始上涨,下游棉纱的价格涨幅是大于棉花的,这种现象持续到现在,加工利润持续放大,旺季提前启动,也是下游库存维持低位的原因。下游年前接的订单可以排单至4月份,年后新订单较少,预期的订单持续火爆现象并没有出现,一方面是需求提前释放,补库完成,另一方面是纱线价格上涨较多,成本增多,下游拿货谨慎,二季度中旬开始即将步入淡季,下游整体补库行为都以谨慎为主,不利于中短期的去库存化。

消费的恢复将成为棉花市场未来主要的支撑和交易题材,恢复性的刚需是客观存在的,但去库存化的节奏和内外需求能否共振将决定棉花价格走势的节奏和未来空间在哪里。种植面积的落实后,供应方面更多的变数主要来自于天气导致的产量变化,尤其美国方面天气的变化将成为主要因素,供应维持整体偏宽松的格局,棉花是充足的,相对于产量的变数,需求方面的调整有更多的空间可以期待,去库存的节奏也将持续下去,这是未来趋势的根本。至于需求何时启动,是缓慢恢复还是集中共振爆发,仍需很多外力配合。

通胀的程度决定了未来消费整体的宏观背景和资金态度,二季度后国内流动性有收紧的预期,但货币政策还未见到收紧的直接影响,对比去年是有收紧的预期,但即使收紧也是恢复至前年之前的平均水平或者用较长时间来缓慢推进。而外部更多是宽松的环境,尤其棉花的定价权更多取决于美国,1.9万亿将继续推动通胀预期的扩大。

消费方面还没见到疫情后的需求爆发式恢复,也没有见到内外共振的恢复背景,但有值得期待的条件。疫苗的注射进展可以作为疫情恢复的参考指标,保守假设,今年年中的时候美国的疫苗注射进展可以完成30%,其国内居民自身形成免疫抗体的人群比例也定位三成左右,则剩余的3成可以忽略影响,推广到其他国家,下半年各国将陆续全面开放,虽然从疫情角度看,其他国家的开放对我们是一种威胁,但这取决于我们疫苗落实程度和病毒的变异情况,如果进展顺利,则下半年基本可以恢复各项贸易至正常水平,国外也将迎来真正的所谓疫情后的消费恢复,这对于我们这个棉花消费国,棉纺产能大国来讲是有非常大的需求释放条件的,这对于棉花的需求提振和去库存是较大的支撑了。

问题仍在,远期也并不悲观,值得期待的时间节点对应的就是郑棉9月甚至是明年1月合约了,本月下旬到下个月上旬的订单将会告诉我们当前的阶段性压力问题是如何解读的,度过下个淡季之后将有机会迎来下个可能爆发的点,当然对于中美关系这个不稳定的大前提,我们无法预判,一切摩擦和冲突都是带有目的性的,是为解决某个直接或者间接的问题而来,兵来将挡吧。

作者简介:李晓威,一德期货软商品高级分析师,管理学硕士研究生,物理学学士。主要负责白糖、棉花、橡胶期货的研发工作,理论基础扎实,数理逻辑较好、擅长将宏观经济分析和统计学分析相结合把握行业变化趋势。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国