“同业竞争”是道坎!二闯创业板超达装备利润负增长毛利率下行丨IPO棱镜

进入2020年,受疫情影响,超达装备上半年新增订单需求减少5755.29万元,同比下降幅度为22.34%。同期其主营业务收入实现1.76亿元,同比下降16.88%

《投资时报》研究员董琳

汽车模具被誉为“汽车工业之母”,是完成汽车零部件成型、实现汽车量产的关键装备,在汽车的开发、换型中担负着重要职责。汽车生产中90%以上的零部件需要依靠模具成型。

日前,汽车内外饰模具供应商南通超达装备股份有限公司(下称超达装备)创业板发行上市文件获受理,目前处在已询问阶段。据披露,超达装备本次IPO计划募集资金4.29亿元,分别投向扩建汽车大型复杂内外饰模具项目、新建汽车大型复杂检具产业化项目和研发中心扩建项目。

《投资时报》研究员翻阅该公司招股书发现,进入2020年,受疫情影响,超达装备上半年新增订单需求较上年同期减少5755.29万元,下降幅度为22.34%。在生产、采购、销售等方面均受到疫情冲击。2020年上半年,其实现主营业务收入1.76亿元,同比下降16.88%。同时,该公司还存在毛利率下滑、对美业务加增关税以及公司控制人家族背后存在同业竞争等问题。

针对上述问题,《投资时报》研究员电邮沟通提纲至超达装备相关部门,截至发稿前尚未收到公司回复。

净利润负增长毛利率走低

超达装备主要从事模具、汽车检具、自动化工装设备及零部件的研发、生产与销售。据招股书显示,2017年至2019年(下称报告期),超达装备实现主营业务收入分别为4.10亿元、4.60亿元及4.44亿元,归属于该公司股东扣除非经常性损益后的净利润分别为0.79亿元、0.85亿元及0.69亿元。

可以看到,超达装备2019年主营业务收入较2018年下降3.52%,净利润较2018年下降18.19%。该公司坦言,2019年盈利状况不佳主要是受全球宏观经济增速放缓、汽车行业发展下滑以及中美贸易环境变化影响,同时也与当期其他业务收入下降以及期间费用有所增加等原因有关。

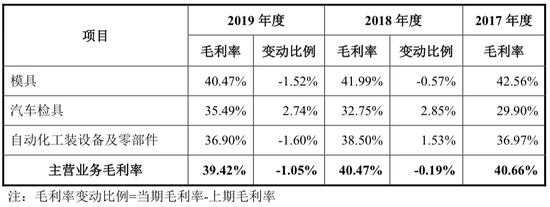

超达装备主营业务以模具为核心,以汽车检具和自动化工装设备及零部件为延伸,模具、检具、自动化工装设备及零部件构成了该公司主营业务的“一体两翼”。毛利率方面,超达装备的主营业务毛利率一直处于下行趋势。据招股书显示,报告期内,该公司主营业务毛利率分别为40.66%、40.47%和39.42%。

《投资时报》研究员梳理招股书注意到,影响超达装备毛利率的关键性因素是其模具业务。

报告期内,其模具业务实现的销售收入分别为3.25亿元、3.54亿元和3.32亿元,占主营业务收入的比例分别为79.36%、76.82%及74.89%。该业务实现毛利分别为1.39亿元、1.49亿元和1.35亿元,占毛利总额的比例分别为83.07%、79.72%及76.90%,是该公司利润来源的最主要构成部分。同期模具业务的毛利率分别为42.56%、41.99%及40.47%,持续下滑,进而影响主营业务毛利率的趋势走向。

另外,超达装备目前主要为国际知名汽车内外饰供应商在欧洲、北美、亚洲地区投资设立的工厂,提供汽车内外饰模具、汽车检具及自动化工装设备。报告期内,该公司国外销售收入占同期主营业务收入的比例分别为49.04%、46.28%、46.84%。其中,美国市场为该公司的重要海外市场之一。

报告期内,超达装备对美国出口收入金额分别为5195.59万元、6522.78万元及4808.91万元,占主营业务收入的比例分别为12.67%、14.16%及10.82%。2018年以来,美国多次宣布对中国出口商品加征进口关税,其中该公司主要产品位列其公布的约2000亿美元加征关税清单内,自2018年9月24日起该公司主要产品被加征10%关税,自2019年5月10日起被加征的关税税率由10%提高至25%。受上述加征关税影响,该公司2019年度美国出口收入有所下滑,使下游美国客户对其产品需求有所减少。

超达装备主营业务毛利率情况

数据来源:公司招股书

难逃“同业竞争”问询

超达装备成立于2005年,系由超达机械整体变更设立的股份有限公司。该公司控股股东、实际控制人为冯建军、冯峰父子。本次发行前,两人合计持有公司5000万股,占发行前总股本的比例为91.64%,对该公司具有绝对控制权。

公开资料显示,实控人冯建军家族中有多人开办模具公司。冯建军的妹妹冯丽丽和妹夫孟庆伟曾创办南京超飞模具有限公司(下称超飞模具),2019年12月,超飞模具因与华福公司、长鹏公司的合同纠纷被列入失信被执行人,公司股东冯丽丽作为超飞模具法定代表人亦被列入失信被执行人。冯建军的哥哥冯建国和侄子冯宏亮创办了苏州宏阳宇模具有限公司(下称宏阳宇模具)、昆山威震天机械科技有限公司(下称威震天机械)。

宏阳宇模具成立于2011年3月,注册资本为6500万元。该公司主营业务是“汽车内饰件、模具、检具、治具、非标设备的研发、制造、销售”,这与超达装备的主营业务几乎相同;威震天机械2015年1月成立,主要从事机械设备、金属零部件、金属模具的研发、生产、加工、销售。

此前,超达装备曾于2017年11月申报创业板IPO,在申报审核期间,冯建国曾持有宏阳宇模具10%出资额、持有威震天机械65%出资额,并担任上述公司的监事职务,与冯宏亮(冯建军侄子)共同控制着宏阳宇模具和威震天机械。2018年9月和10月,冯建国分别将其持有的上述公司出资额转让给何丹及冯宏亮,并不再担任上述公司监事职务。

值得关注的是,当年证监会给出超达装备IPO被否的原因之一,就是该公司未能充分说明并披露与实际控制人近亲属控股的宏阳宇模具、威震天机械,是否存在同业竞争或利益输送的情形。

二度冲击IPO的超达装备,在深交所下发的第一轮审核问询函中,再次被提及与以上两家公司是否构成同业竞争的问题。该公司回复表示,鉴于冯建国及冯宏亮拒绝配合保荐人对其开展尽职调查,因此保荐人无法获取该公司与宏阳宇有限、威震天机械的重叠客户情况的直接证据。

第二轮询问中,证监会要求超达装备说明与前次IPO申报相比,保荐人、公司律师对同业竞争的核查程序、方法、内容上有何区别,核查比例、取得的证据是否更为充分。

超达装备回复称,宏阳宇有限、威震天机械的实际控制人冯宏亮、何丹夫妇为该公司实际控制人冯建军的其他亲属,经营范围包括汽车内外饰模具、检具、自动化设备的研发、生产和销售,与公司从事相同或相似业务且存在竞争关系,但不属于《首发业务若干问题解答(2020年修订)》等相关法规规定的“应认定为构成同业竞争”情形。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国