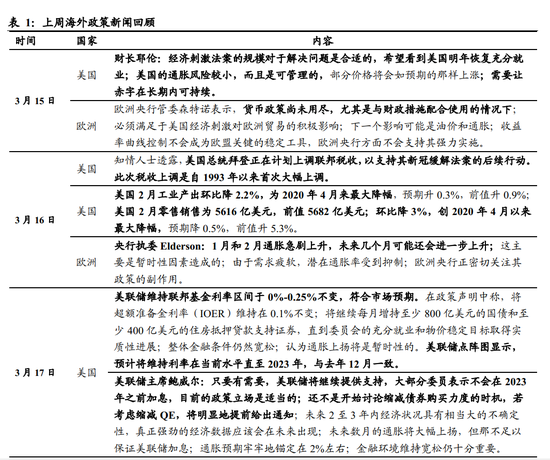

来源:东北宏观by凤来仪

报告摘要

货币市场:上周央行完全对冲到期量,MLF等量续作1000亿。下周共有500亿元7天逆回购到期,资金面到期压力较小。上周受月中缴准缴税等因素,带动资金面从宽松状态回归正常化,隔夜利率普遍抬升至2%以上,DR007小幅回升至2.2%附近。同业存单利率各期限略有下降。

实体流动性:票据转贴现利率延续2月末以来的下行趋势,但仍明显高于同期限存单利率。一方面与3月资金面相对宽松有关,另一方面则指向当前表外融资需求有所降温,或与地产相关的表内信贷需求放缓有关。上周中票利率小幅回落,国债利率同步走低,对应1年期信用利差下行2.33BP,3年期、5年期信用利差分别走阔3.31BP、4.15BP。

债市流动性:上周利率债发行降温,净融资额小幅上升。较前一周相比,发行量环比下降1619亿元,净融资额环比小幅上升469亿元。下周国债计划发行300亿元,地方债计划发行1084亿元,近期利率债供给压力依旧偏小。同业存单发行需求回落,3个月存单发行利率小幅下行。

上周一1-2月经济数据发布,工业增加值、社零表现超市场预期,同时地产投资依旧保持韧性,带动国债利率小幅上行,现阶段基本面向好对于债市的冲击已经明显减弱,但这一基础建立在3月流动性环境的平稳。周五,受中美高层战略对话激烈交锋影响,市场避险情绪大幅升温,带动国债利率走低。整体来看,债市处在磨顶阶段,10年期国债利率仍处在3.2%-3.3%区间。上周1年期国债利率下行0.12BP至2.64%,10年期国债利率下行2.24BP至3.24%,10Y-1Y期限利差走窄2.37BP。

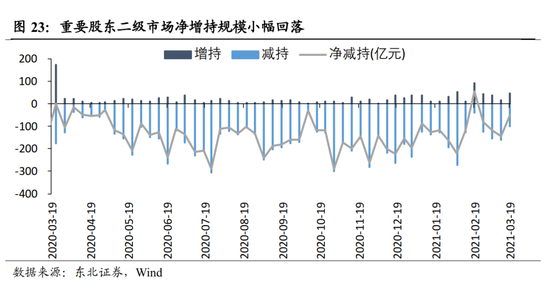

股市流动性:资金供给整体放缓,资金需求持续回落。资金供给方面,上周杠杆资金流入16亿(环比+187亿),北向资金流入87亿(环比+21亿),新发偏股型基金306亿(环比-218亿)。资金需求方面,重要股东净减持52亿(环比-92亿),股市募资171亿(环比+37亿),限售股解禁154亿(环比-88亿)。

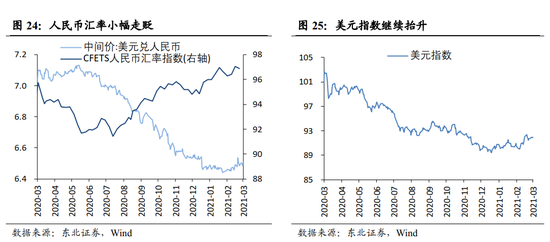

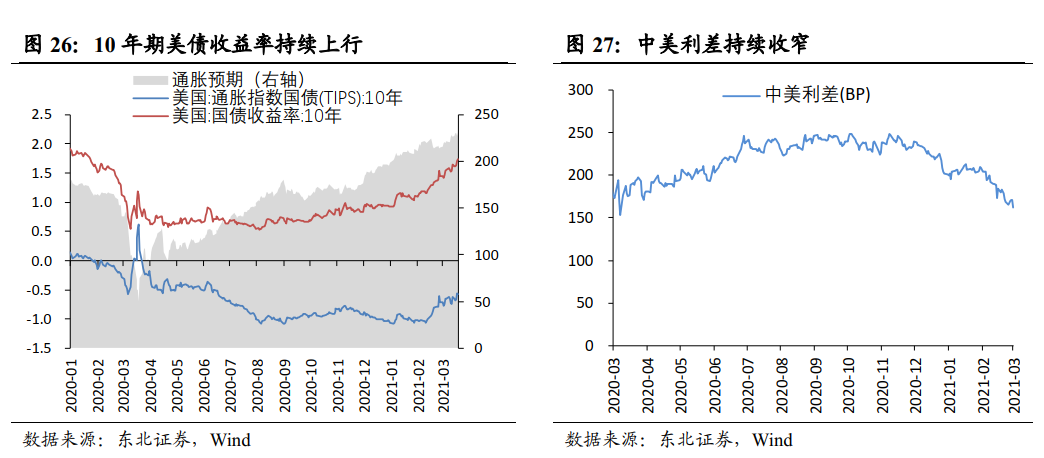

海外流动性:上周五美联储宣布不延长补充杠杆率(SLR)豁免措施期限,加剧美债长端抛售现象,引发10年期美债利率飙升至1.74%,较上周大幅上行10BP。其中,其中通胀预期、实际利率均贡献5BP,通胀预期延续上行趋势,相应的中美利差收窄12BP至150BP。上周美元指数较前一周走高0.28至91.95,美元兑人民币中间价调贬2.53个基点至6.51。

风险提示:海外疫情持续反复,宏观政策超预期。

报告正文

1.

货币市场:隔夜利率普遍上行,资金面

回归常态化

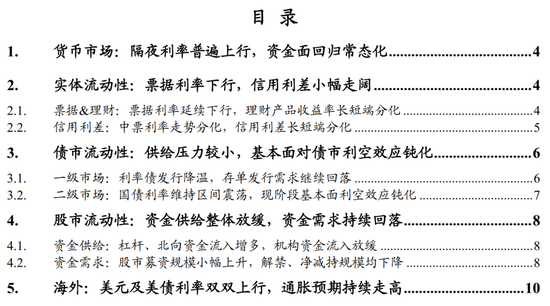

公开市场操作方面,上周央行完全对冲到期量,MLF等量续作1000亿。下周共有500亿元7天逆回购到期,资金面到期压力较小。

上周受月中缴准缴税等因素,带动资金面从宽松状态回归正常化,隔夜利率普遍抬升至2%以上,DR007小幅回升至2.2%附近。截至3月19日,上周DR001上行32.57BP至2.11%,GC001上行25.60BP至2.01%。R007上行12.64BP至2.20%,DR007上行6.87BP至2.18%。同业存单利率各期限略有下降。1个月、3个月、6个月AAA同业存单到期收益率较前一周分别下行6.41BP、2.17BP与2.83BP至2.44%、2.58%与2.80%。

2.

实体流动性:票据利率下行,信用利差

小幅走阔

2.1.票据&理财:票据利率延续下行,理财产品收益率长短端分化

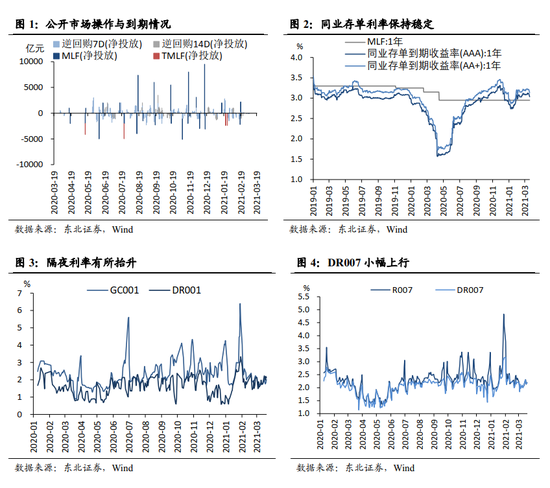

票据转贴现利率延续2月末以来的下行趋势,但仍明显高于同期限存单利率。一方面与3月资金面相对宽松有关,另一方面则指向当前表外融资需求有所降温,或与地产相关的表内信贷需求放缓有关。截至3月19日,6个月国股银票转贴现利率较前一周小幅下行9.90BP至3.14%,同期限AAA+同业存单利率下行2.77BP至2.74%。

理财产品收益率表现分化,长端大幅上行,中短端小幅回落。截至3月14日,1个月理财产品收益率为3.45%,较前一周上行0.38BP;3个月理财产品收益率为3.68%,较前一周下行1.39BP;6个月理财产品收益率分别为3.76%,较前一周上行18.14BP。

2.2.信用利差:中票利率走势分化,信用利差长短端分化

上周中票利率小幅回落,国债利率同步走低,信用利差短端走窄,中长端走阔。截至3月19日,1年期、3年期、5年期AAA中票收益率分别下行2.45BP、0.46BP、0.44BP。同时,1年期、3年期、5年期国债利率分别下行0.12BP、3.77BP、4.59BP。对应1年期信用利差下行2.33BP,3年期、5年期信用利差分别走阔3.31BP、4.15BP。

3.

债市流动性:供给压力较小,基本面

对债市利空效应钝化

3.1.一级市场:利率债发行降温,存单发行需求继续回落

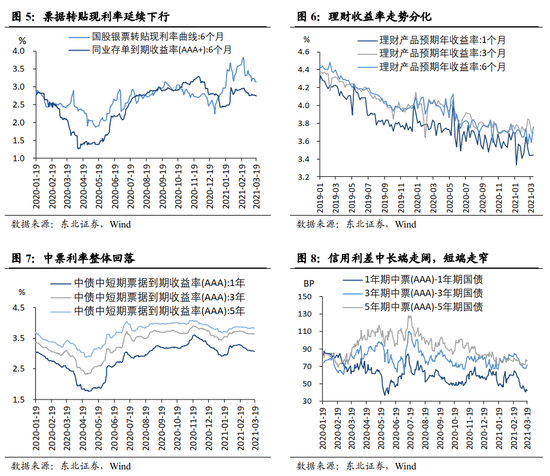

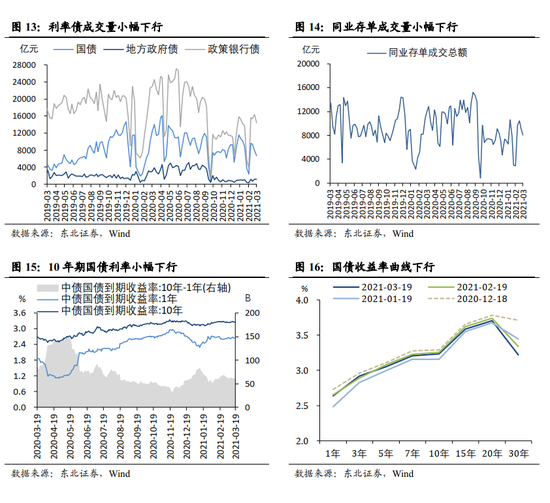

上周利率债发行、到期规模均明显回落,净融资额小幅上升。较前一周相比,发行量环比下降1618.93亿元,到期量环比下降2088.21亿元,净融资额环比小幅上升469.28亿元。分品种来看,上周国债发行1400亿元,到期700亿元;地方政府债发行914.66亿元,到期603.25亿元;政策银行债发行1374.8亿元,无到期。下周国债计划发行300亿元,地方债计划发行1084亿元。

同业存单发行需求回落,3个月存单发行利率小幅下行。上周同业存单发行5012.8亿元(环比下降2359.7亿元),到期6017.50亿元(环比增加838.30亿元),净融资为-1004.7亿元(环比下降3198亿元)。同期,1M、6M同业存单发行利率较前一周分别上行2.97BP、3.51BP,3M同业存单发行利率小幅下行1.06BP。

3.2.二级市场:国债利率维持区间震荡,现阶段基本面利空效应钝化

上周利率债、同业存单交易量均小幅下行。上周利率债成交量为22111.81亿元,较前一周成交量环比下降3254.56亿元。分品种来看,上周国债成交6629.69亿元(环比下降1249.09亿元);地方政府债成交1121.51亿元(环比微增23.64亿元);政策银行债成交14360.61亿元(环比下降2029.11亿元)。上周同业存单成交量为8037.18亿元,相比前一周下降1137.54亿元。

上周一1-2月经济数据发布,工业增加值、社零表现超市场预期,同时地产投资依旧保持韧性,带动国债利率小幅上行,但基本面向好对于债市的冲击已经明显减弱。周五,受中美高层战略对话激烈交锋影响,市场避险情绪大幅升温,带动国债利率走低。整体来看,债市处在磨顶阶段,10年期国债利率仍处在3.2%-3.3%区间。上周1年期国债利率下行0.12BP至2.64%,10年期国债利率下行2.24BP至3.24%,10Y-1Y期限利差走窄2.37BP。

4.

股市流动性:资金供给整体放缓,资金需求

持续回落

4.1.资金供给:杠杆、北向资金流入增多,机构资金流入放缓

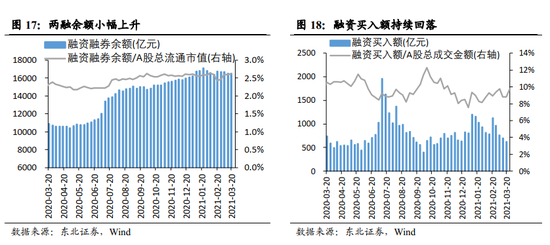

上周杠杆资金小幅回升,融资买入额继续回落,A股成交规模再度走低。融资融券余额较上周增加16.18亿元,流入规模较前一周增加186.60亿元;上周A股流通市值为63.41万亿,较前一周增加0.35万亿。上周日均融资买入额为616.78亿元,较前一周减少80.71亿元;上周A股日均成交额为7309.97亿元,较前一周减少1142.74亿元;上周融资买入额占A股成交额的8.44%,环比上升0.19%。

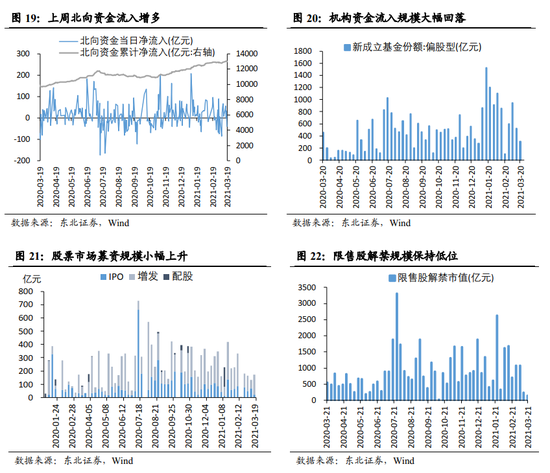

上周北向资金流入规模小幅上行,当周流入规模为87.08亿元,较前一周增加20.94亿元。周一至周四均保持流入,周五则转为流出,主要受中美高层激烈对话引发避险情绪升温所致。

上周机构资金流入规模持续回落。上周新发偏股型基金份额306.09亿元,较前一周环比减少218.00亿元。

4.2.资金需求:股市募资规模小幅上升,解禁、净减持规模均下降

上周股票市场募资规模小幅上升。上周股票市场募集资金共计171.07亿元,较前一周小幅增加37.27亿元。其中IPO、增发规模分别为23.11亿元、147.97亿元,分别较前一周下降45亿元、增加82.27亿元。

上周限售股解禁规模小幅下降。上周限售股整体解禁规模为153.63亿元,较前一周减少87.79亿元。预计下周解禁规模回升至281.98亿元。

5.

海外:美元及美债利率双双上行,

通胀预期持续走高

上周10年期美债利率大幅上行,实际利率及通胀预期均保持上行趋势,相应的中美利差继续收窄,美元指数继续走高,人民币汇率小幅走贬。上周五美联储宣布不延长补充杠杆率(SLR)豁免措施期限,加剧美债长端抛售现象,带动10年期美债利率飙升至1.74%,较上周大幅上行10BP,刷新去年1月末以来新高,其中通胀预期、实际利率均贡献5BP。上周中美利差收于149.64BP,较前一周收窄12.49BP。美元指数收于91.95,较前一周走高0.28。同期美元兑人民币中间价收于6.51,累计调贬2.53个基点。

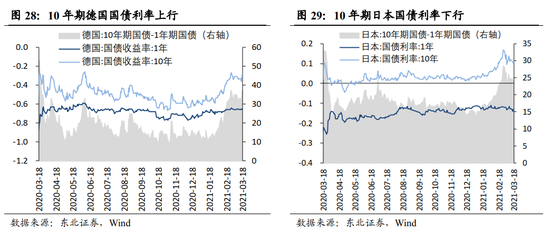

德、日国10年期国债收益走势分化。截至3月18日,德国10年期国债收益率-0.38%,较前一周上行5BP;截至3月18日,日本10年期国债收益率较前一周下行1BP至0.11%。

风险提示:海外疫情持续反复,宏观政策超预期。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国