原标题:期权参与标的波动为主

来源:期权世界

作者:张革金融团队 中信期货研究部

市场整体情绪偏谨慎,标的大概率处于震荡态势,期权更多参与标的波动为主。波动率交易可轻仓构建偏多波动率组合,但需持续关注短期期权市场情绪变化。

策略推荐:市场情绪偏谨慎,期权参与标的波动为主

期权策略方面,市场短期情绪偏向谨慎,但考虑到沪深300指数已从高位回调15%左右,预期标的短期处于震荡态势,期权交易更多以Gamma交易为主,参与标的波动交易。波动率方面,波动率整体表现偏稳定,目前卖出波动率风险温度计指标有所上升,卖出波动率风险上升,结合近期出现中美谈判未达成成果事件,预期波动率走高概率上升,建议波动率交易可轻仓构建多波动率组合,但需持续关注短期期权市场情绪变化。持有现货投资者可适当构建备对策略,既能在震荡环境中增强收益也能起到一定风险对冲作用。

风险因子:1)标的市场快速回稳;2)期权市场情绪快速降温

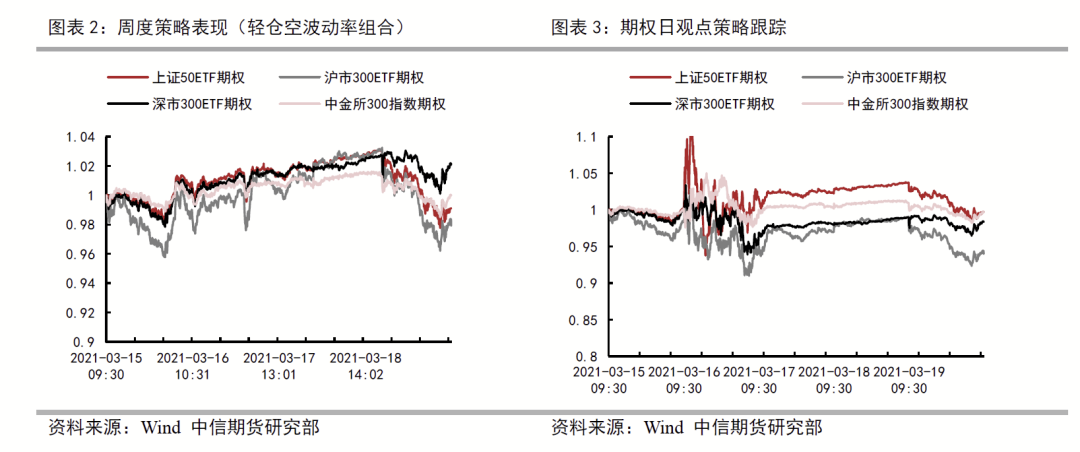

策略回顾:周度与日度策略表现一般

我们在上周的策略报告中推荐了市场情绪较低迷,反弹延续性待观察。从上周市场的整体情况看,标的呈现宽幅震荡行情,波动率整体比较稳定,轻仓空波动率组合表现相对平稳,周度策略表现一般,平均收益率为-0.23%。每日观点策略与周度策略有差异,周二时转为期权交易谨慎为主,Gamma Scalping参与,日度策略平均收益率为-2.08%。

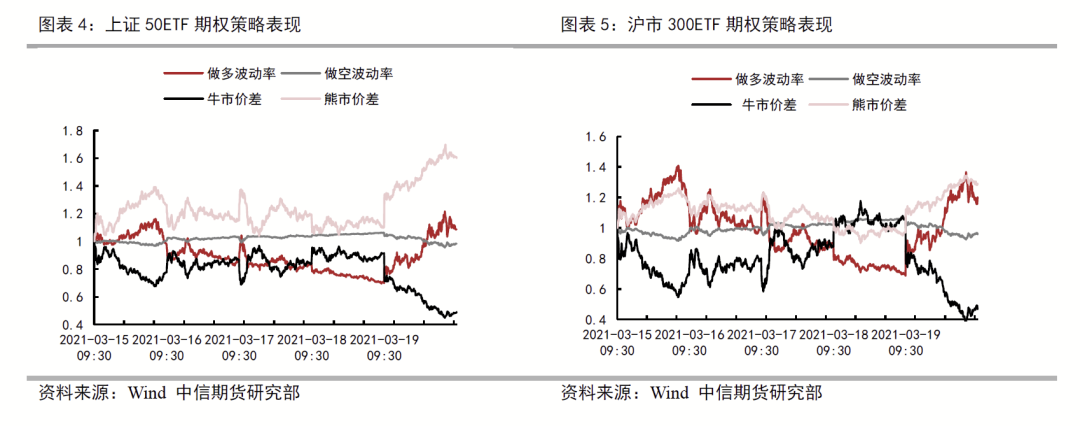

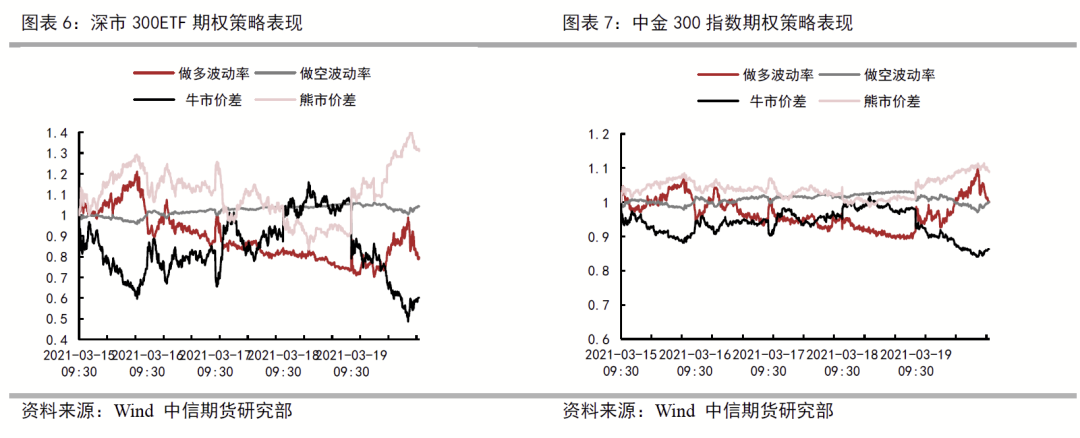

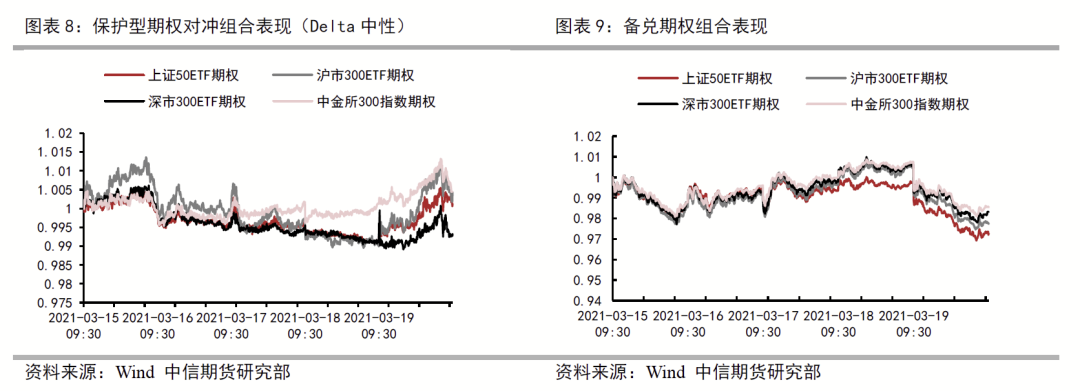

从上周的整体情况来看,上周市场整体呈现宽幅震荡态势,各期权隐含波动率表现相对平稳,略有上升,熊市价差与做多波动率组合表现相对较强,牛市价差表现较差,空波动率组合表现平稳。由于标的宽幅震荡,周五大幅下跌,保护型期权组合表现较好,市场大幅回撤时起到了对冲作用,备兑开仓组合也起到了一定的对冲风险作用,但效果有限。

一、策略回顾与推荐:市场情绪偏谨慎,期权参与标的波动为主

上周策略跟踪:市场情绪较低迷,反弹延续性待观察

我们在上周的策略报告中推荐了市场情绪较低迷,反弹延续性待观察。从上周市场的整体情况看,标的呈现宽幅震荡行情,波动率整体比较稳定,轻仓空波动率组合表现相对平稳,周度策略表现一般,平均收益率为-0.23%。

同样我们也根据期权的日观点构建策略进行跟踪,每日开盘时根据当日的期权日度观点构建策略,收盘时平仓,追踪日度观点的策略表现。从上周的市场表现来看,每日观点策略与周度策略有差异,周二时转为期权交易谨慎为主,Gamma Scalping参与,日度策略平均收益率为-2.08%。

股指观点:不确定性压制权益市场

上半周权益市场弱反弹,但进入周五之后,伴随美债利率上行、原油大跌、中美会谈成果低于预期,风险资产再度受挫,沪深300指数单日大跌2.62%。风格层面,盘面延续小盘风格,其中大盘高beta领跌,小盘价值、小盘低波逆势上涨,市场配置仍聚焦于安全边际。

上周上证综指周线四连阴,历史上出现这一迹象之后,后一周反弹的概率仅有36.7%,故不可对反弹抱有太大期待。同时市场的不确定性也增加了趋势判断的难度,一方面各信号走势背离,如铜金比与10年美债反向、黄金与实际利率同涨,另一方面,中美会谈未达成成果,诱发长期紧张的担忧。在此背景下,趋势层面谨慎,风格层面继续关注IC相对于IF的收益。

期权:市场情绪偏谨慎,期权参与标的波动为主

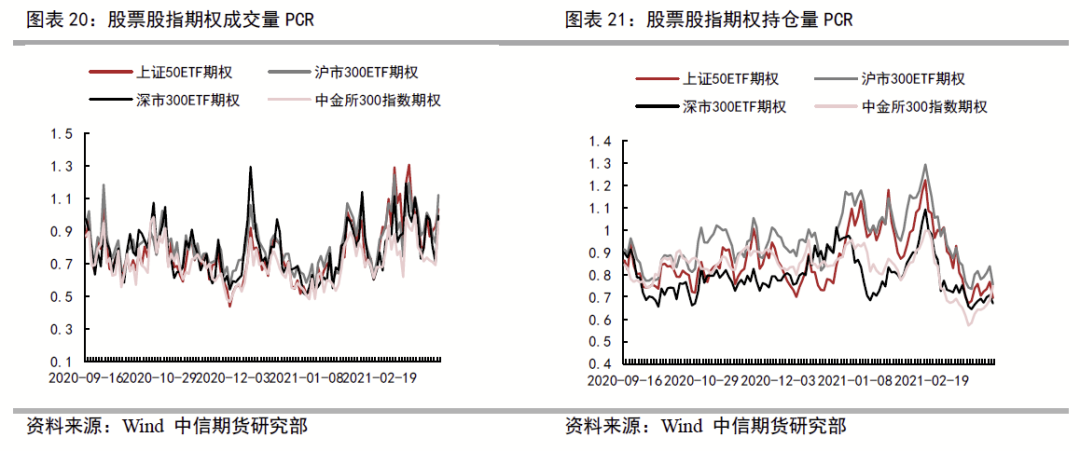

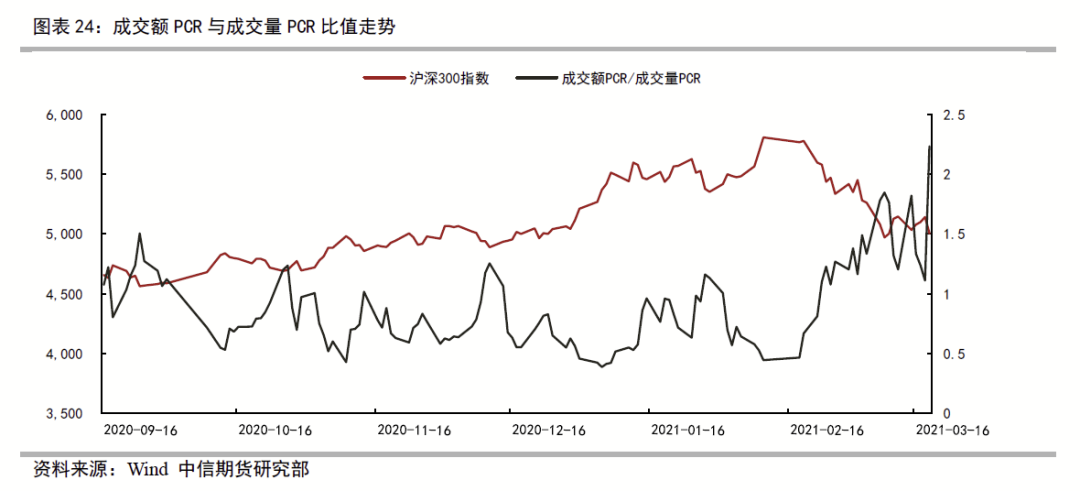

结合目前我们对于股指的观点:不确定性压制权益市。上周期权市场整体情绪偏谨慎,市场多空分歧有所回落,成交重心方面,受到周五市场大幅下跌影响,成交重心略有回升,市场赌涨情绪有所回复,但整体来看,上周成交重心呈下降趋势。从成交量PCR/成交额PCR指标来看,该指标上半周持续回落,说明市场整体谨慎情绪有所缓解,但随着周五标的大幅回落,及中美谈判局面紧张,该指标再次上升至近期历史新高,表明市场短期情绪再次偏向谨慎。但考虑到沪深300指数已从高位回调15%左右,持续大幅下跌可能性较小,预期标的短期处于震荡态势,期权交易更多以Gamma交易为主,参与标的波动交易。

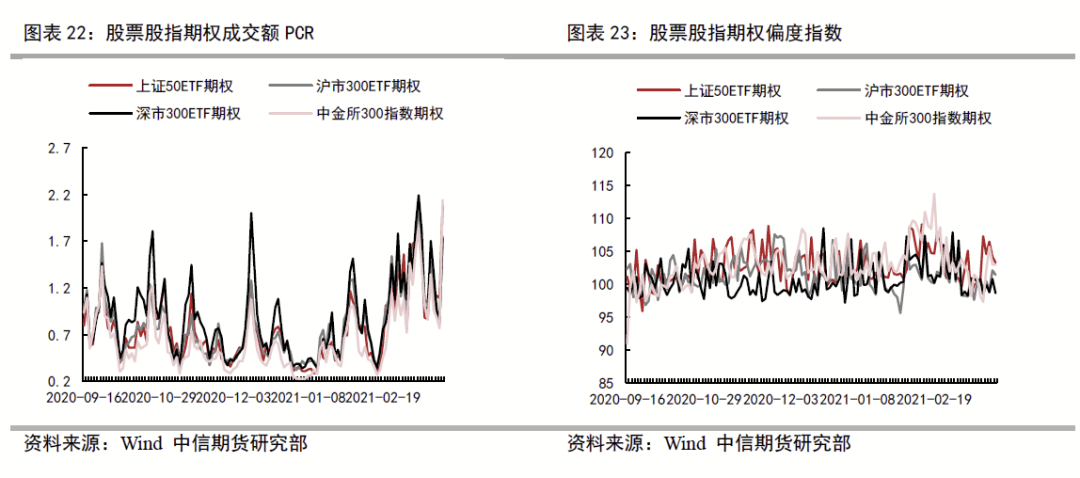

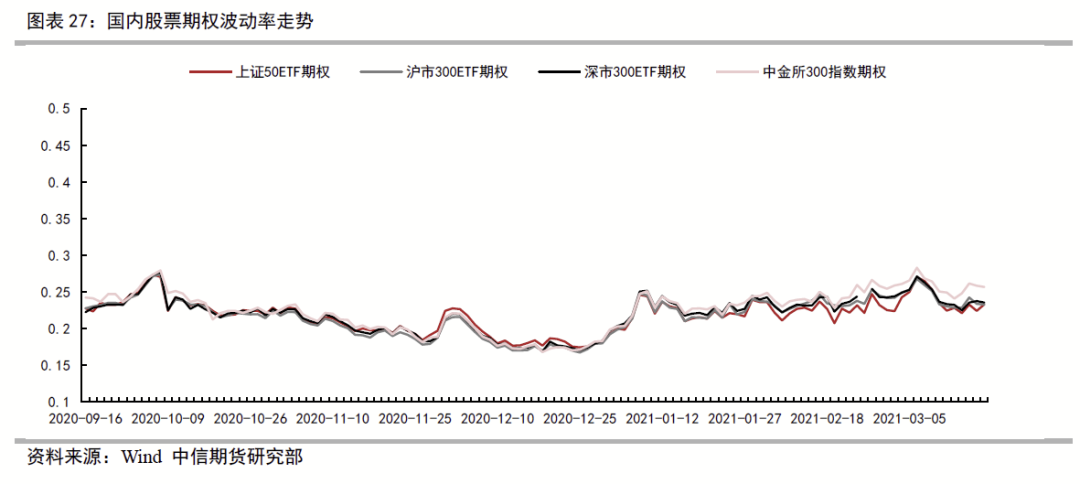

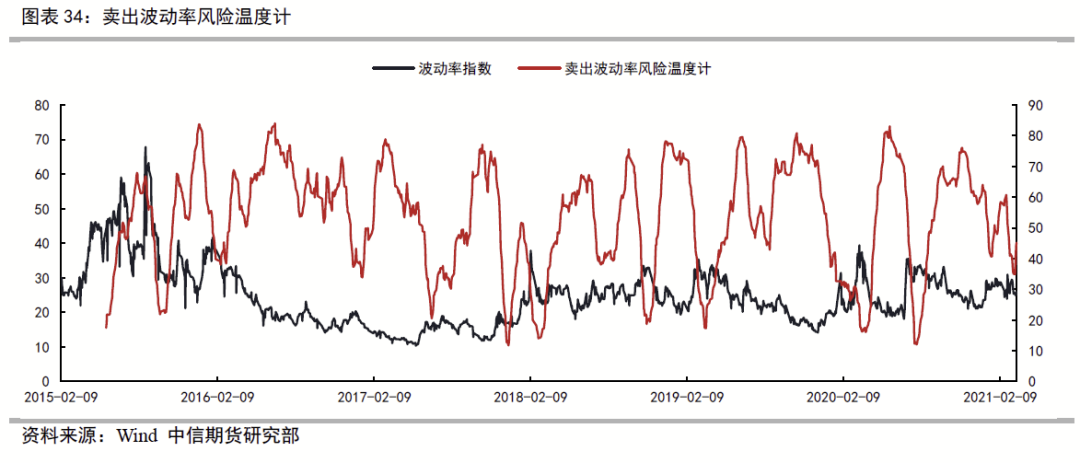

波动率方面,上周,在市场标的大幅波动的背景下,各期权隐含波动率整体表现相对稳定,周五受中美谈判和标的大幅下跌的影响,隐波小幅回升,但幅度有限,反映出投资者并无过多的恐慌情绪。整体来看,认购期权隐波表现相对认沽仍明显较弱,表明市场整体仍偏谨慎。从卖出期权波动率温度计指标来看,周四、周五该指标有所回升,卖出波动率风险上升,波动率卖方建议获利离场。此外,我们在2021年度策略报告中指出2021年期权波动率的波动将有所放缓,更多关注短期事件驱动带来的波动率冲高机会。结合近期出现中美谈判事件扰动,标的处于宽幅波动情况,预期近期波动率走高概率上升,建议波动率交易可轻仓构建偏多波动率组合,但需持续关注短期期权市场情绪变化,若标的持续回稳或上行,及时离场。

同时,在标的波动的背景下,持有现货投资者可适当构建备对策略,既能在震荡环境中增强收益也能起到一定风险对冲作用。

风险因子:1)标的市场快速回稳;2)期权市场情绪快速降温

二、主要策略跟踪:熊市价差与做多波动率组合表现较好

我们每周首个交易日构建主要的期权策略进行跟踪,构建的策略为:做多波动率组合(买跨式),做空波动率组合(卖跨式),牛市看涨价差组合(平值上下两档),熊市看跌价差组合(平值上下两档),保护型期权对冲组合(平值认沽期权)以及备兑期权组合(虚值两档认购期权),中间不进行动态调整,策略持续持有至周五收盘。

从上周的整体情况来看,上周市场整体呈现宽幅震荡态势,各期权隐含波动率表现相对平稳,略有上升,熊市价差与做多波动率组合表现相对较强,牛市价差表现较差,空波动率组合表现平稳。由于标的宽幅震荡,周五大幅下跌,保护型期权组合表现较好,市场大幅回撤时起到了对冲作用,备兑开仓组合也起到了一定的对冲风险作用,但效果有限。

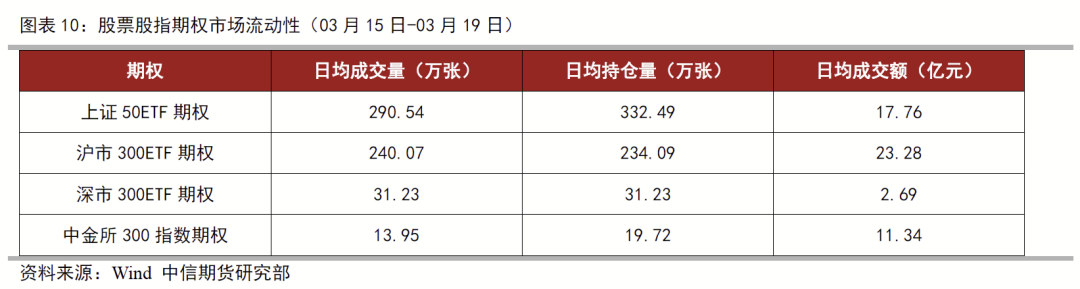

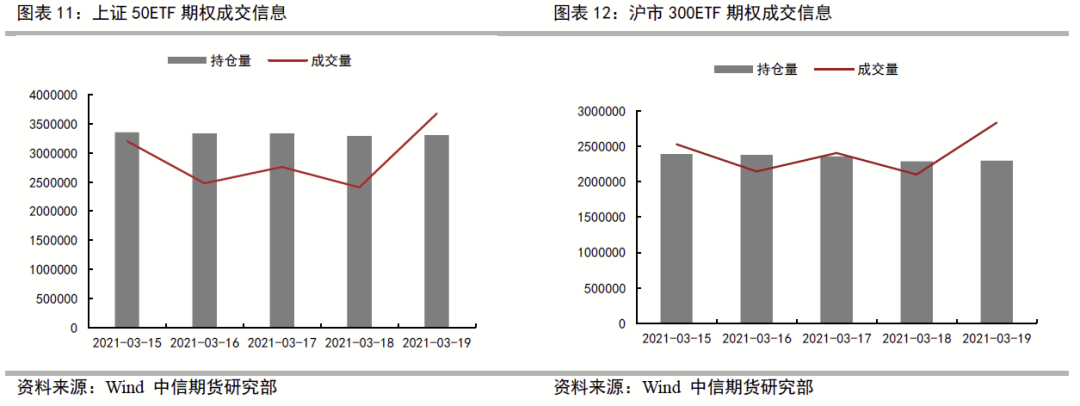

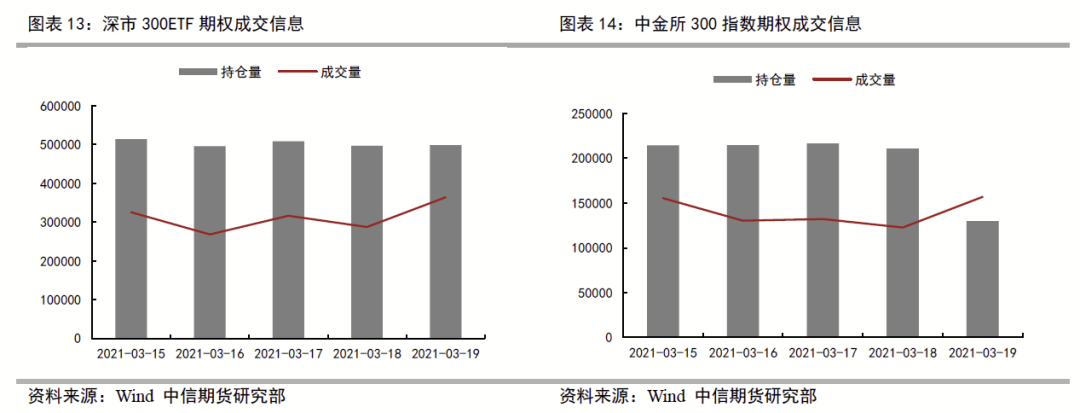

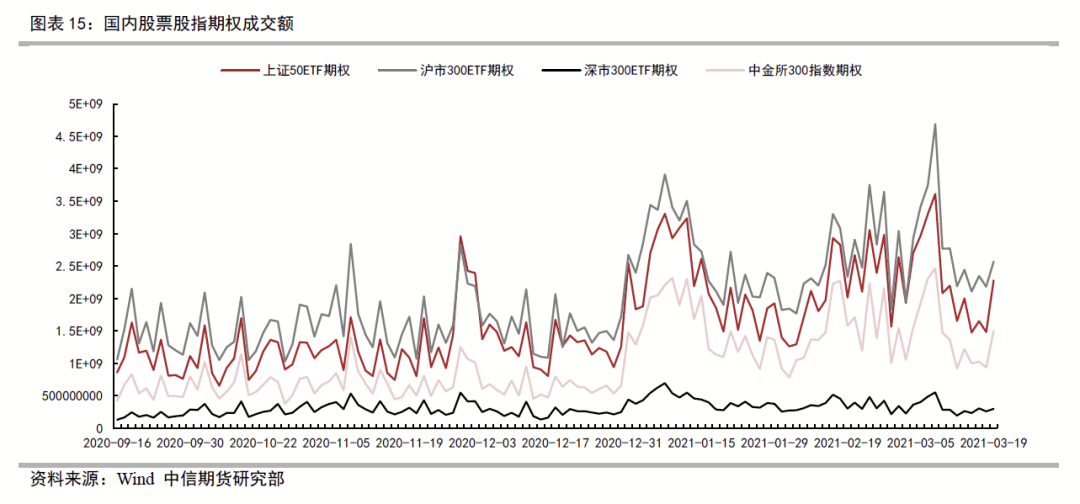

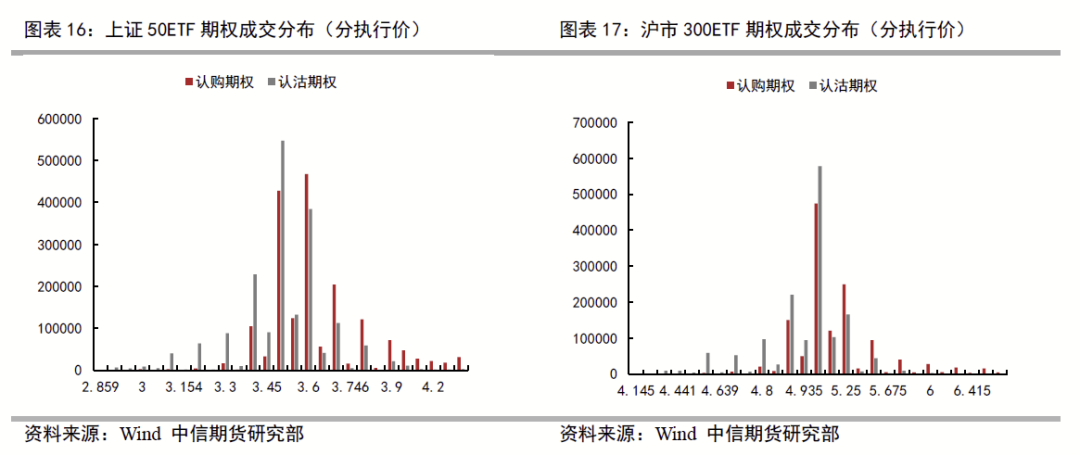

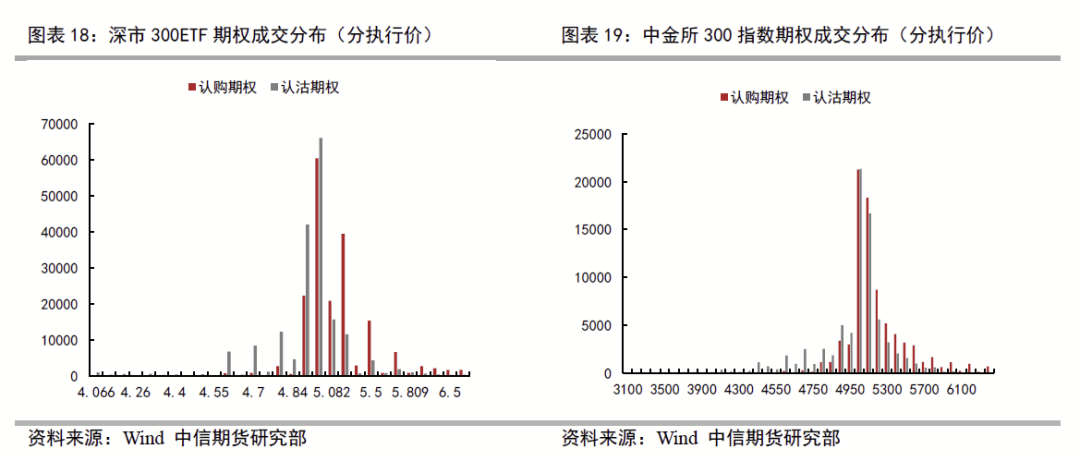

三、流动性分析:市场成交有所回落

上周四种期权品种日均成交额55.071亿元,成交规模有所回落,但周五受市场大幅下跌影响,再次上涨。上证50ETF期权、沪市300ETF期权、深市300ETF期权及中金所300指数期权日均成交额分别占比32.24%,42.27%,4.89%及20.60%,各期权品种占比较稳定。

四、市场情绪分析:短期市场整体情绪偏谨慎

上周期权市场整体情绪仍偏谨慎。市场多空分歧有所回落,成交重心方面,受周五市场大幅下跌影响,成交重心略有回升,市场赌涨情绪有所回复,但整体来看,上周成交重心有所下移。从成交量PCR/成交额PCR指标来看,上周该指标上半周持续回落,说明市场谨慎情绪缓解,但随着周五标的大幅回落,及中美谈判局面紧张,该指标再次上升至近期历史新高,市场短期情绪再次偏向谨慎。

从市场中期情绪来看,虽然上周标的处于大幅波动态势,但市场整体中期情绪相对稳定,各期权持仓量和偏度指数均小幅震荡,并无大幅的上涨或下跌,因此目前期权市场中期情绪相对稳定。

五、波动率分析:隐波表现平稳但上升概率增加

上周,在市场标的大幅波动的背景下,各期权隐含波动率整体表现相对稳定,周五受中美谈判和标的大幅下跌的影响,隐波略有小幅回升,但幅度有限,反映出投资者并无过多的恐慌情绪。但从整体来看,认购期权隐波表现相对认沽仍明显较弱,表明市场整体仍偏谨慎。从卖出期权波动率指标来看,周四、周五该指标有所回升,表明卖出波动率风险上升。我们在2021年度策略报告中指出2021年波动率的波动将有所放缓,更多关注短期事件驱动带来的波动率冲高机会,结合近期出现中美谈判事件扰动,预期近期波动率走高概率上升。

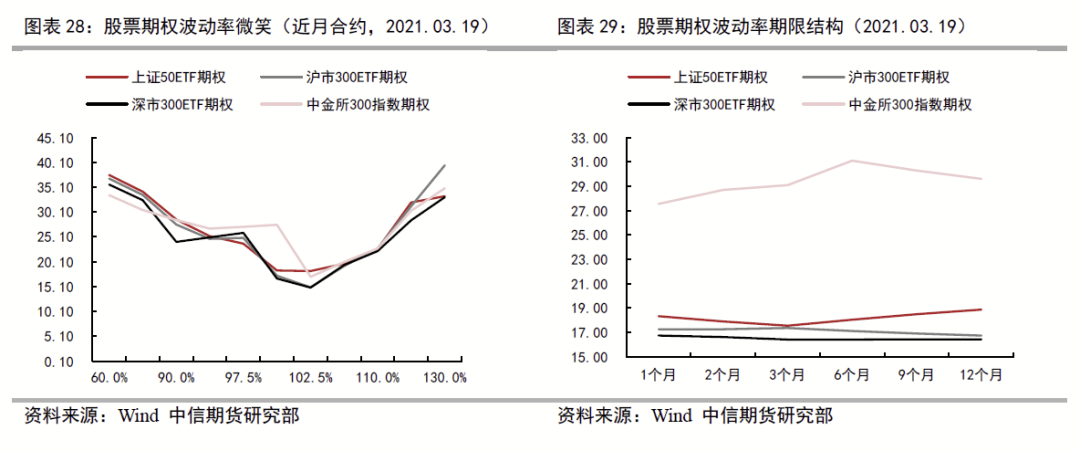

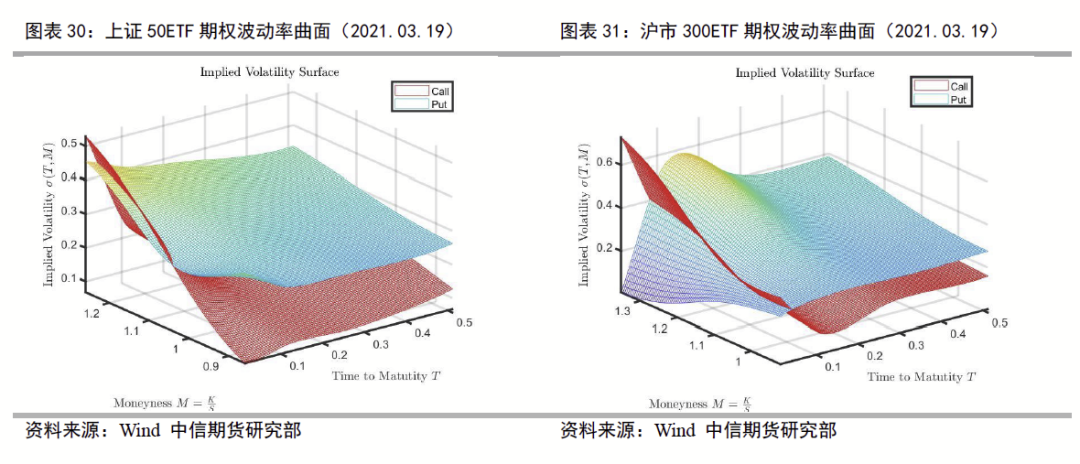

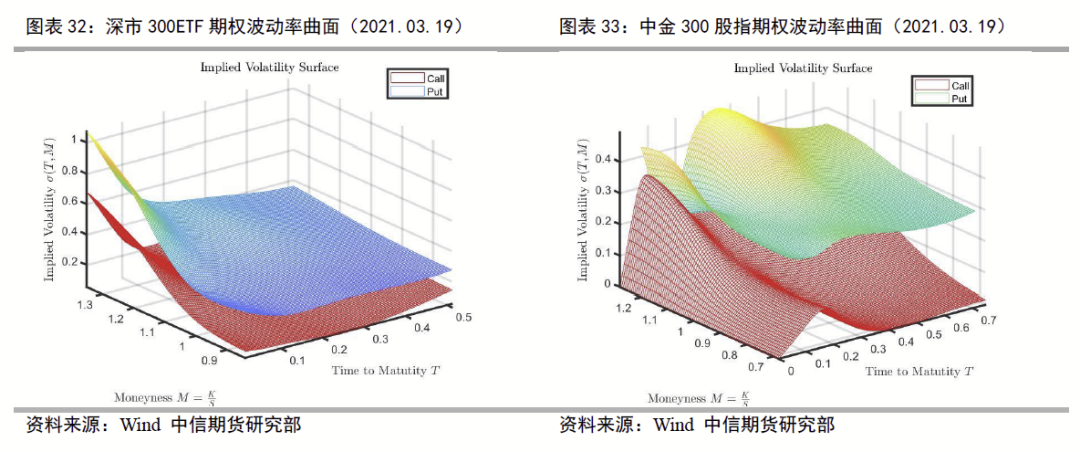

从波动率曲面来看,目前四种期权的认购与认沽波动率曲面均较平滑,购沽虚值隐波差相对稳定,期权合成贴水有所回复。

注:本文有修改

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国