投资研报

【券商荐股精选】一季报预告披露高峰期来袭,驱动行情的关键变量曝光

【新能源汽车每日动见】疫情如何影响新能源车销量?关注这一变化!车企巨头释放重要信号

【硬核研报】童颜针、少女针爆款频出,黄金赛道已迈入万亿规模!悦人悦己悦前程,机构高呼医美将转向大众消费,九大龙头谁与争锋?(名单)

【硬核研报】内外需共振,业绩暴增77%!新药连续获批,又收购诺华苏州工厂发力CDMO超级赛道,双轮驱动的医药巨头业绩将再次加速?

新浪财经上市公司研究院/黄朋

牛市不停,融资不止。

2月2日,东兴证券拟融资70亿元,其中30亿元将被拿去做投资交易。东兴证券为什么要把大量的融资用于投资?因为公司的利润主要都是靠投资收益来支撑着的。

虽然资本市场就是解决融资问题的,但公司究竟给股东创造多少价值呢?

我们可以用资本利用效能来衡量。根据测算,东兴证券管理层可支配的资本总额为150.32亿元,公司3月21日的总市值为298.96亿元,这意味着管理层用1块钱的资本创造了1.99元的市值。

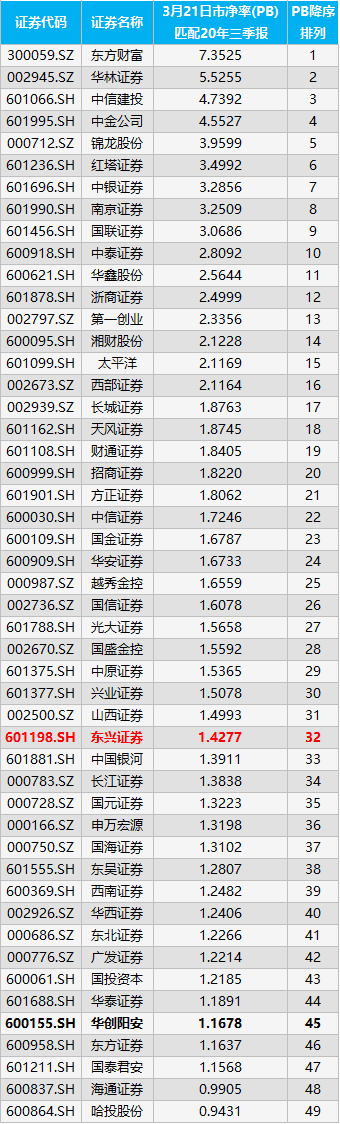

根据新浪财经对49家券商资本利用效能的测算,东兴证券交出的答卷算是中游水平,这与二级市场给公司的估值水平相符。东兴证券3月21日的PB(市净率)为1.4277倍,在同期49家券商中排第32名。

市场对类资管的公司给的估值都很低,比如雅戈尔和华创阳安,二级市场给出的PB(市净率)估值只有1.3633倍和1.1678倍。主要是因为投资者对炒股收益持续性问题的担忧。

那么问题来了,你会参与东兴证券的定增吗?

一、东兴证券拟融70亿,其中30亿用于投资

牛市不停,融资不止。

这是证券行业最真实的写照。因为券商是典型的周期性行业,证券市场走牛,券商会赚得盆满钵满。如果证券市场走熊,那么券商就只能勒紧裤腰带过苦日子了。所以券商的最佳选择就是在牛市大量融资,贮备好过冬的干粮。不然可能就会上演“牛市不融资,熊市两行泪”的悲惨遭遇了。

2月2日,东兴证券发布定增预案,拟融资70亿元,资金用途为:1、扩大投资交易业务规模,不超过30亿元;2、扩大融资融券业务规模,不超过30亿元;3、增加对子公司投入 不超过5亿元;4、其他营运资金安排,不超过5亿元。

东兴证券的主要业务分为5个板块:财富管理业务、自营业务、投资银行业务、资产管理业务和其他业务。其中,财富管理业务板块主要包括证券经纪业务及信用业务;自营业务板块主要包括固定收益类投资、权益类投资和场外市场做市业务;投资银行业务板块主要包括股权融资业务、债券融资业务及财务顾问业务;资产管理业务板块主要包括证券公司资产管理业务及公募基金管理业务;其他业务板块主要包括海外业务、期货业务、另类投资业务及私募基金管理业务。

扩大投资交易业务规模可以理解为扩大对自营业务的投资,这部分业务包括了固定收益类投资、权益类投资和场外市场做市业务,大家可以简单理解为炒股票、炒期货、量化投资等。

2020年半年报显示,东兴证券的证券经纪业务、证券投资业务、其他业务、投资银行业务、资产管理业务的营收占比分别为32.65%、27.92%、18.96%、11.34%、9.14%。

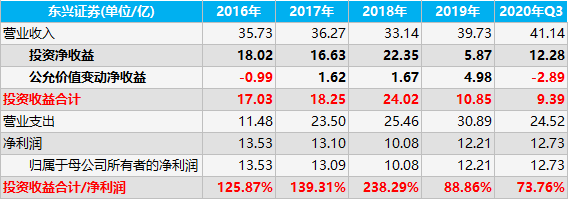

东兴证券为什么要把大量的融资用于投资交易?因为东兴证券的利润主要都是靠投资收益来支撑着的,在利润表中主要就是投资净收益和公允价值变动净收益的总和,大家可以简单理解为在二级市场炒股票、炒期货、做量化投资等所赚的钱。2016-2019年、2020年前三季度,东兴证券投资收益分别为17.03亿元、18.25亿元、24.02亿元、10.85亿元、9.39亿元,与当期净利润的比值分别为125.87%、139.31%、238.29%、88.86%、73.76%。

二、用1块钱的资本创造了1.99元的市值,处于行业中下游水平

东兴证券将30亿的融资用于投资交易,究竟会给股东创造多少价值呢?

我们不妨看看东兴证券过去的资本利用效能。

通常,上市公司每年都会赚取一定的利润,扣除维持公司竞争力所必须的资本开支后,如果管理层能更高效的使用剩下的利润,那么可以将这部分利润继续投入到公司的经营之中。否则,更明智的选择是将利润以分红派息的方式返还给股东。当然,股份回购也是一种提高资本利用率的方式。

管理层究竟应该将多少利润用于资本开支,多少利润用于分红派息或股份回购,这就成了衡量管理层资本利用效能高低的标志,这种效能最终会通过市值表现出来。

上市后,股东对公司的资本投入主要有三种方式:1、首发融资;2、定向增发;3、配股。再扣除掉上市后的现金分红,就是上市后股东们的资本投入总额,接着加上上市后至今(上市当年至2020年Q3)归属于上市公司股东的净利润总额,这就是上市后管理层可支配的资本总额。需要注意的是,因为登陆资本市场之前,公司与二级市场投资者没有发生关系,所以之前的累计归母净利润不纳入统计。

管理层可支配资本总额=首发融资+定增融资+配股融资-现金分红+归属于上市公司股东的净利润总额

通过对比总市值与上市后管理层可支配资本总额的比值,那么,我们就可以衡量上市公司对资本利用效能的高低了。

这就是巴菲特的1美元原则:公司每留存1美元的利润,至少应该创造1美元的市场价值。这个指标不仅可以迅速测试出公司的吸引力,而且能衡量公司管理层为股东创造价值的成果。具体可以量化为:

资本利用效能=总市值/管理层可支配资本总额

那么,东兴证券究竟给股东创造了多少价值呢?

东兴证券于2015年2月26日IPO,首发融资45.9亿元,2016年10月18日增发融资47.77亿元,扣除掉上市以来累计25.44亿元的现金分红,再加上上市以来82.08亿元的归母净利润总额,这意味着东兴证券可支配的资本总额为150.32亿元,东兴证券3月21日的总市值为298.96亿元,这意味着管理层用1块钱的资本创造了1.99元的市值。

根据新浪财经对49家券商资本利用效能的测算数据,东兴证券的管理层交出的答卷算是中下游水平,这与二级市场给东兴证券的估值水平相符。东兴证券3月21日的PB(市净率)为1.4277倍,在同期49家券商中排第32名。从二级市场的股价表现来看会更直观,自上证指数2019年1月4日创下阶段性的最低点以来,东兴证券的区间涨跌幅为14.92%,而同期沪深300指数上涨了68.88%,意味着东兴证券跑输了指数53.96个百分点。

在东兴证券拟融资的70亿元中,其中30亿元被拿去做投资,占比42.86%。真正投入到实际经营业务的只有40亿元(融资融券业务30亿元,对子公司投入 5亿元,其他营运资金5亿元),合计占比为57.14%。

其实,市场对类资管的公司给的估值都很低,比如做服装业务的雅戈尔,在过去22年间,公司管理层通过炒股等投资为雅戈尔贡献了约400亿元的利润。但雅戈尔3月21日的PE(动态市盈率)只有5.8437倍,PB(市净率)只有1.3633倍。估值不高,主要是投资者对炒股收益的持续性问题的担忧。

与东兴证券有相同情形的公司还有华创阳安(华创证券的母公司),华创阳安的利润同样都由投资收益支撑。在华创阳安最近拟融资的80亿中,又有42亿用于投资。二级市场同样给出了低估值,3月21日的PB(市净率)为1.1678倍,在49家券商中排第45名。详见《华创阳安拟融80亿要用42亿投资 股价长期跑输指数84个基点》。

那么问题来了,你会参与东兴证券的定增吗?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国