投资研报

【券商荐股精选】一季报预告披露高峰期来袭,驱动行情的关键变量曝光

【新能源汽车每日动见】疫情如何影响新能源车销量?关注这一变化!车企巨头释放重要信号

【硬核研报】童颜针、少女针爆款频出,黄金赛道已迈入万亿规模!悦人悦己悦前程,机构高呼医美将转向大众消费,九大龙头谁与争锋?(名单)

【硬核研报】内外需共振,业绩暴增77%!新药连续获批,又收购诺华苏州工厂发力CDMO超级赛道,双轮驱动的医药巨头业绩将再次加速?

3股涨停,1股新高!4季度业绩已爆表,面板涨价将持续至今年3季度

供需矛盾背景下,面板持续涨价,受益行业高景气度,公司业绩纷纷爆表,股价节节攀升,机构认为,面板涨价将持续至3季度,行情或贯穿全年。

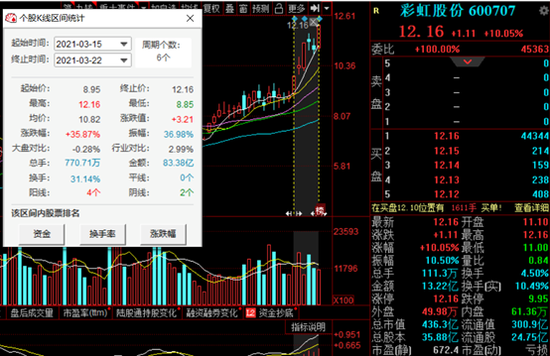

今日,面板股再度大涨,龙头彩虹股份涨停,6个交易日累计大涨35%,经纬辉开、凯盛科技亦于早间封板。

此外,板块中军TCL科技股价盘中触及涨停,创出历史新高,京东方A收盘大涨5.15%。

面板持续涨价,4季度业绩已爆表

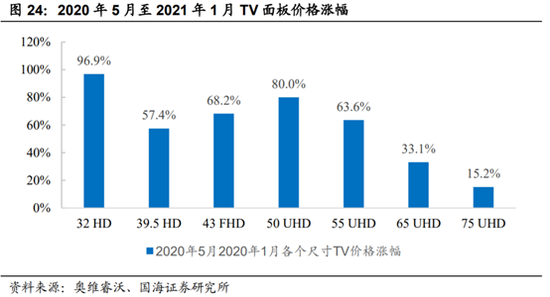

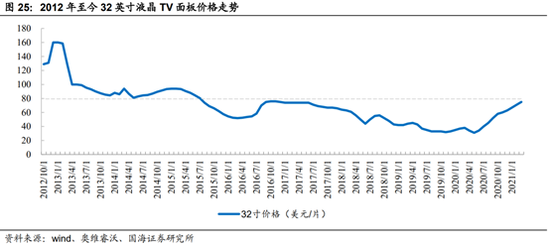

从面板价格看,TV面板价格自2020年6月出现拐点,此后持续上涨。不同尺寸面板价格均出现大幅上涨,截至1季度,32寸面板价格翻倍,已经回到2016年高点水平,50寸价格位居其二,大涨80%。

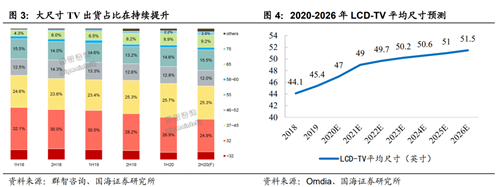

供需矛盾是导致面板价格持续上涨的原因。从需求端来看,TFT-LCD主要下游应用为TV、Monitor、Notebook等,其中,TV大尺寸化是推动TFT-LCD需求提升的主要动力。此外,疫情下,在线办公亦催生市场扩容,导致需求超预期。

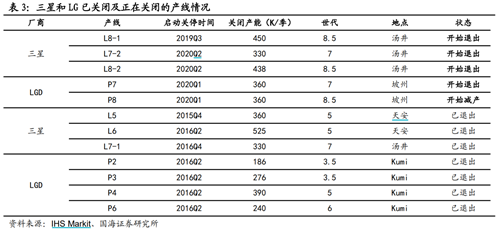

从供给端来看,全球面板产能持续向中国大陆转移,而国内发部分厂商扩产已进入尾声,DIGITIMES预计,2021年中国大陆大尺寸LCD面板产能将占全球68.2%,未来几年全球LCD产能将没有明显增长。

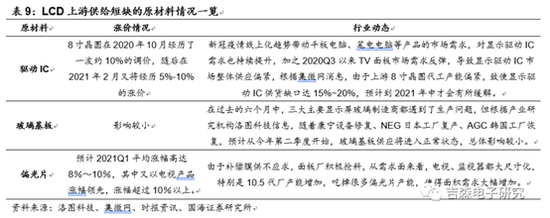

此外,上游原材料短缺也加剧面板产能紧缺。玻璃基板、驱动IC、偏光片均遭到了供给短缺的情况,过去的六个月中,三大主要显示屏玻璃制造商都遇到了生产问题。不过,方正证券认为,2021年上半年由于上游材料供应的持续趋紧,TV面板价格持续超预期的可能性反而较大,IT面板价格从2020年末已有加速上升趋势,不断超越历史盈利性的高点。

在此背景下,国内厂商业绩大幅改善,相关上市公司4季度业绩已爆表。其中,TCL华星2020年度净利润24.2亿,同比增长151.1%,单4季度净利润达18.6亿。此外,国内玻璃基板龙头4季度同比增3.27-24%,环比大增157-189倍;偏光片龙头三利谱已发布2021年首季业绩预增公告,预计实现净利润为6000万元-7500万元,净利润同比增长425.27%-556.59%。

国海证券认为,自2020M6以来,LCD面板价格连续10个月持续上涨,面板行业龙头业绩2020Q3快速增长,并预期2020Q4环比加速增长。展望后续面板价格依然乐观,再加上国内全球面板厂商加速整合、折旧高峰逐步过去,判断国内面板行业龙头将迎来盈利大时代,2021年季度业绩环比将快速增长。

LCD行业周期性将逐步减弱,估值中枢有望提升

国海证券认为,考虑到全球LCD面板需求增长通常比较稳定,波动较小,面板供给的集中式扩产和退出,是面板周期波动的最大影响因素。最近几年面板价格剧烈波动是由于国内面板厂商大量扩产所致,当前随着大陆厂商高世代LCD产线的逐步爬坡完成以及韩国厂商逐步的退出,行业洗牌将逐步完成,竞争格局有望大幅优化。其判断国内厂商后续不会有明显扩产计划,由于国内厂商扩产导致的LCD周期波动也会因此逐步弱化,最后的行业赢家有望迎来行业集中度提升、周期性变弱带来的行业长期盈利红利,行业估值中枢有望逐步提升。

方正证券指出,面板行业中长期投资机会明确,继续推荐显示面板龙头京东方A、TCL科技,建议关注中大尺寸产品受益标的彩虹股份、龙腾光电,手机面板国产龙头深天马A,OLED面板优质标的维信诺、和辉光电。

建议关注面板上游,材料国产配套优质标的杉杉股份、三利谱、八亿时空,设备国产配套优质标的北方华创、大族激光、精测电子。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国