投资研报

【券商荐股精选】龙头股的“合理位置”与“安全边际”在哪里?周期股这一风险曝光

【新能源汽车每日动见】上游资源价格涨跌分化,动力电池生产成本将有何变化?千亿营收、万亿市值电动化上市公司呼之欲出

【硬核研报】“碳中和”框架落地+化工品价格翻倍,降耗减排龙头的增长空间已彻底打开!绿氢替代趋势下,已有企业在抢先布局(名单)

【碳中和动态分析】中金资本、高瓴资本均重仓投资“碳中和”赛道 三一集团或将在云南布局30GW单晶

同时实际控制西藏旅游和新智认知两家上市公司的王文锁,正导演一场“左手倒右手”的资本大戏。

3月22日,西藏旅游发布预案称,拟以发行股份及现金支付的方式收购新绎游船100%股权,并计划募集配套资金。预案显示,此次重组构成“借壳上市”,但新绎游船的盈利大幅下滑,持续盈利能力待检。值得一提的是,新绎游船2020年之前是上市公司新智认知重要的盈利子公司,而新智认知、西藏旅游的实际控制人同为王玉锁。这意味着,王文锁将新绎游船从左手挪到了右手,实现“二次上市”。

王文锁主导的这场资本腾挪的“巧妙”之处在于:王文锁先借新奥控股之手从新智认知收购新绎游船,再借西藏旅游之“壳”从新奥控股收购新绎游船,这样操作就规避了分拆上市的限制。但这种变相分拆上市的行为不仅对新智认知是一种“伤害”,盈利下滑的新绎游船可能也会给西藏旅游带来诸多不确定性。

“二次上市”VS规避分拆上市

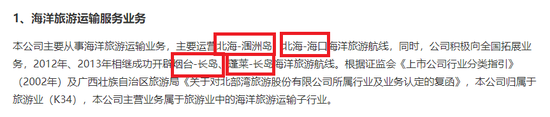

公开资料显示,西藏旅游此次收购的标的——新绎游船原是A股上市公司新智认知旗下资产。新智认知原名“北部湾旅”,2015年登陆A股。招股书显示,北部湾旅主要从事海洋旅游运输业务,主要运营北海-涠洲岛、北海-海口、烟台-长岛、蓬莱-长岛海洋旅游航线。

来源:北部湾旅招股书

来源:北部湾旅招股书随着公司业务转型,北部湾旅更名为新智认知,并将盈利较为稳定的北海-涠洲岛、北海-海口以及蓬莱-长岛3条海洋旅游航线划至新绎游船。

如今,新绎游船拟通过借壳西藏旅游的方式登陆A股,实现再度上市。据重组预案,西藏旅游拟以发行股份及支付现金的方式收购新绎游船100%股权,交易对价预估为13.7亿元,其中发行股份及现金交易方式的对价各占二分之一。

同时,西藏旅游还计划募集配套资金,配套融资总额不超过本次发行股份及支付现金购买资产中以发行股份方式购买资产交易价格的100%;且发行股份数量不超过本次发行股份购买资产后上市公司总股本的30%。截至3月22日,西藏旅游的股价为11.56元/股,总市值为26亿元左右。如果公司股价一直维持在11.5元左右,募集配套资金总额将在7亿元左右,新绎游船的二次上市将为西藏旅游带来巨额募资。

有意思的是,此次交易并不是西藏旅游从新智认知直接收购,而是新智认知先将新绎游船转让给新奥控股,新奥控股再将新绎游船转让给西藏旅游。公告显示,2020年12月底,新智认知以13.7亿元的价格将新绎游船100%股权转让给新奥控股。

新绎游船之所以要先从新智认知剥离的重要原因是《上市公司分拆所属子公司境内上市试点若干规定》(下称《分拆规定》)的限制。

《分拆规定》第一条规定显示,上市公司分拆,是指上市公司将部分业务或资产,以其直接或间接控制的子公司(以下简称所属子公司)的形式,在境内证券市场首次公开发行股票上市或实现重组上市的行为。第三条规定显示,上市公司最近1个会计年度合并报表中按权益享有的拟分拆所属子公司的净利润不得超过归属于上市公司股东的净利润的50%;上市公司最近1个会计年度合并报表中按权益享有的拟分拆所属子公司净资产不得超过归属于上市公司股东的净资产的30%。

预案显示,西藏旅游收购新绎游船100%股权,构成重大重组上市。新智认知若直接将新绎游船转让给西藏旅游,符合分拆上市的定义。

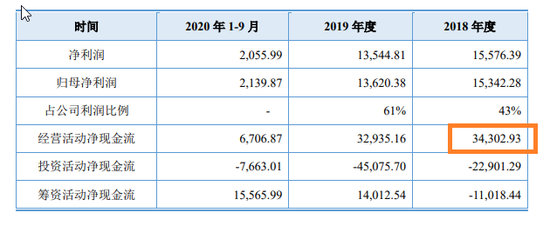

但新绎游船最近1个会计年度的净利润超过了新智认知归母净利润的50%,若新智认知直接将新绎游船100%股权转让给西藏旅游,违反了《分拆规定》第三条规定。公开资料显示,新绎游船2019年实现净利润1.35亿元,占新智认知同期净利润的61.36%;新绎游船2020年前三季度实现净利润0.21亿元,新智认知同期亏损1.54亿元。

西藏旅游这起借壳交易也迅速引来监管问询,上交所要求公司说明相关交易安排是否存在规避分拆上市条件的情形。

尽管西藏旅游还未回复上交所问询,但不可否认的是,如果没有“新奥控股”这个过度,西藏旅游直接从新智认知收购新绎游船100%股权,构成分拆上市。

值得注意的是,西藏旅游、新智认知、新奥控股的实际控制人都是王玉锁。按照实质重于形式的原则,上述短时间内的两起关联交易可视作一揽子交易。

可以预见的是,西藏旅游在回复上交所问询时,会全力证明不存在规避分拆上市的意图,但这样的交易对新智认知及其中小股东是一种赤裸裸的“伤害”。上文提到,新绎游船是新智认知最近两年最主要的盈利来源,而且现金流较为充裕。2018-2020年,新绎游船经营活动产生的现金流净额分别为2.71亿元(西藏旅游预案数据)、3.29亿元和0.78亿元。剥离新绎游船后,新智认知盈利将大幅下滑甚至亏损。

新智认知在剥离新绎游船时称,剥离资产有利于公司持续推进“数字工程建设者+智能运营服务商”的战略,进一步促进公司集中资源做强优势业务,提升公司核心竞争力;同时,此次交易有利于公司持续加大研发投入、加速产品更新换代,为智能数字业务开拓奠定资金基础,同时也为公司把握市场机遇,推动未来外延式发展创造有利条件。

标的资产存隐忧

虽然新绎游船能够增厚西藏旅游的业绩,但其自身也存在着盈利连续下降、现金流减少等风险。

预案显示,2018-2020年,新绎游船分别实现营业收入6.36亿元、6.74亿元、3.72亿元,2020年同比大幅下降44.8%;分别实现净利润1.56亿元、1.35亿元和0.38亿元,2019年和2020年同比分别下降13.46%、71.85%,连续两年下降。

西藏旅游称,新绎游船2020年营业收入出现下降,主要系受疫情影响,旅游业不景气,标的公司航线的开航次数大幅下降,2020年北涠航线开航次数同比减少约40%。2019年净利润下降主要系加大营销推广和技术投入力度,导致销售费用和管理费用增加所致。2020年净利润大幅下降,主要系受疫情影响导致营业收入大幅减少。

按照现有法规,借壳上市的标准与独立IPO相当。因此,新绎游船盈利连续下滑的事实,是否会触碰持续盈利能力红线还有待观察。

预案显示,2018-2020年,新绎游船经营活动产生的现金流量净额分别为2.71亿元、3.29亿元和0.78亿元,2020年大幅下降。有意思的是,在新智认知的公开资料中,新绎游船2018年经营活动产生的现金流量净额为3.43亿元,两个版本相差0.72亿元。

来源:新智认知回复上交所问询函

来源:新智认知回复上交所问询函更有意思的是,在两个版本中,新绎游船2018年的营业收入都是6.36亿元。那么,公司营收都没有变化,七千多万元的现金流怎么会不翼而飞?新绎游船财务数据的真实性能否保证?这有待西藏旅游进一步披露。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国