来源于火箭 ,作者坐上火箭的人

财务、营销、品牌大比拼。

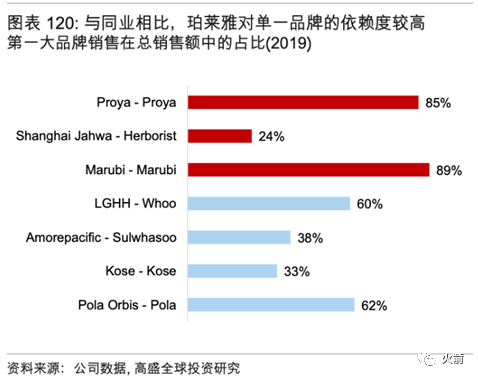

在为数不多的A股化妆品标的中,珀莱雅(603605.SS)、上海家化(600315.SS)、丸美股份(603983.SS)是最值得关注的三家上市公司。

这三家是A股化妆品公司的第一梯队,市值遥遥领先于御家汇(300740.SZ)、拉芳家化(603630.SS)等同行,见图1(不过有趣的是,它们之间的市值差距最近开始不断缩小,大家觉得是为什么?)。

图1:2017年11月至今A股主要化妆品公司市值走势

我们好奇的是,哪家公司最有可能成为未来的A股化妆品龙头?

着急的朋友可以先看本文的一段话总结:

凭借中等偏上的毛利水平、出色的营销能力,以及未来5年较高营收增速,珀莱雅最有可能成为未来的A股化妆品龙头。

但是,考虑到平价化妆品市场的激烈竞争,以及众多未上市公司的潜在威胁,珀莱雅仍需通过市占率提升来不断证明自己。

01 化妆品行业的盈利能力

1.1 上中下游,谁的毛利高?

化妆品产业链涵盖了一系列玩家(图2)。上游是原材料供应商和生产商(华熙生物这类上游企业我们下期再聊),中游是化妆品品牌商(即本文重点讨论的对象),下游包括代理商、终端零售和消费者。

图2:化妆品产业链图谱

其中,身处中游的化妆品品牌商的毛利水平最高(图3)。欧莱雅(OREP.PA)等国际大牌的毛利率在70%-80%,珀莱雅等国产品牌的毛利率也有50%-70%。

图3:产业链各环节部分上市公司毛利率

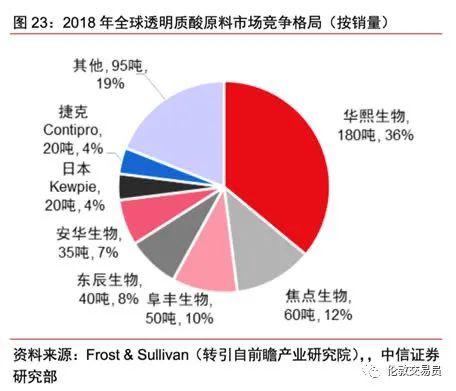

而在上游环节,由于全球原材料供应商众多、竞争激烈,毛利率通常低于30%。但值得注意的是,华熙生物(688363.SS)作为一家透明质酸供应商(比如说大家熟悉的‘玻尿酸’),受益于技术和牌照壁垒,其毛利率高达80%,在2018年的市占率稳居第一,是第二名焦点生物(未上市)的3倍(图4)。

图4:华熙生物在全球透明质酸原料市场占据主导地位

不过,整体来看,化妆品产业链中最赚钱的还是身处中游的品牌商。那么品牌商是如何获得高毛利的呢?

1.2 高毛利的本质是品牌能量

与其说是售卖产品,化妆品品牌商更像是向公众售卖“变美的希望”。

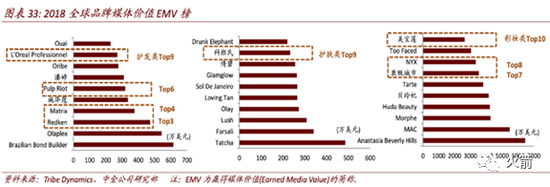

随着品牌知名度提升,消费者对于化妆品公司制造出的“希望”也更加认可。我们用“所赢得的媒体价值”(Earned Media Value,EMV)这一量化指标来衡量品牌营销口碑,可以看到欧莱雅等海外大牌的‘造梦’能力明显更强(图5)。

图5:2018年全球品牌媒体价值EMV榜

当品牌有了认可度时,品牌商可以提升对原材料的加价倍率,进而提升毛利。

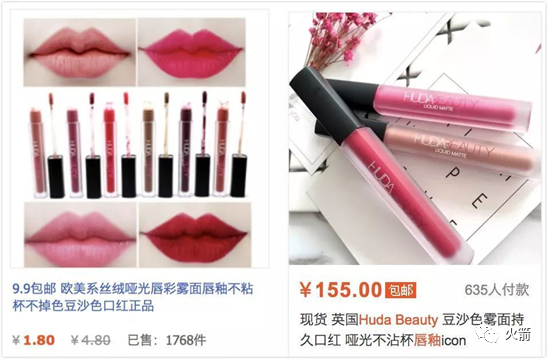

举个例子,电商平台上一份可制作6管口红的原材料售价为18.9元,包含色粉、香精、白蜂蜡、甜杏仁油等材料,算下来平均成本只有3元一支。为了保证用户体验,大牌口红的成本要略高一些,但最终售价通常在100元以上(图6)。数十倍的差价反映了品牌的附加值,也称为品牌溢价,这是毛利的主要来源。

图6:口红原材料不贵,贵在品牌

此外,具有高知名度的品牌商对于下游渠道有较高的议价权。

如果品牌十分受欢迎,那么下游经销商的营销风险较低、收益也稳定。因此,品牌商提供的供货折扣也较低,能提升毛利水平。

总的来说,海外大牌的知名度更高,供货折扣更少(图7),毛利也高于国产品牌。

图7:国产品牌和海外大牌化妆品CS渠道供货折扣对比

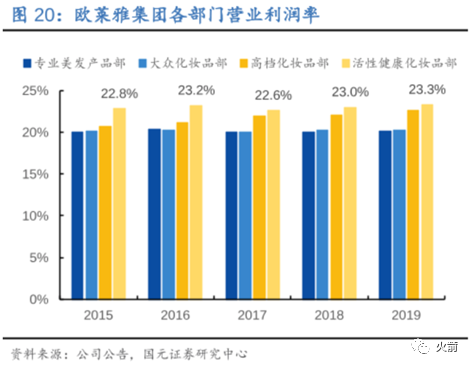

1.3 毛利率:眼霜>护肤>洁面>面膜

通常来说,化妆品越高档,公众所认可的附加值越高,毛利也越高。

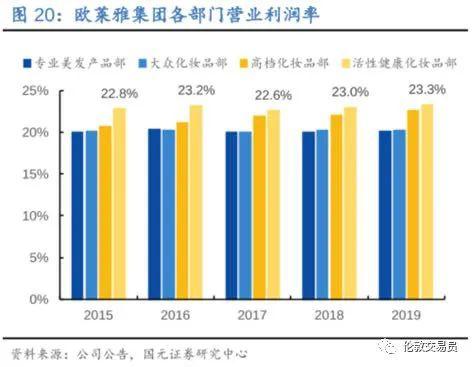

以欧莱雅的各部门为例,主打高端市场的两个部门毛利率要明显高于美发产品和大众化妆品部门(图8)。

图8:欧莱雅集团各部门毛利率

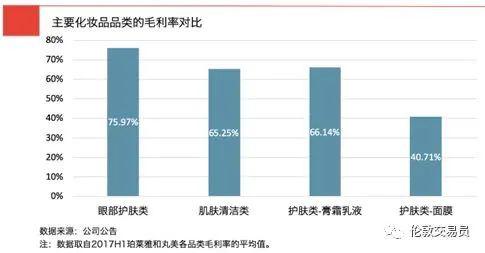

虽然人们一般不会分辨各类化妆品的附加值高低,但各个品类之间确实存在着“毛利鄙视链”。

对于国产化妆品各品类来说,毛利高低依次为:眼部护肤类>护肤类(膏霜乳液)>肌肤清洁类>护肤类(面膜)(图9)。

图9:主要化妆品品类的毛利率对比

因此,品牌商主营的品类在很大程度决定了其毛利水平。

从各公司来看,综合毛利率高低依次为:丸美(眼部护肤)> 珀莱雅(面部护肤)>上海家化(个人洗护+面部护肤)> 御家汇(面膜)(图10)。其中,丸美和珀莱雅的毛利较高,盈利空间较大。

图10:2019年国产化妆品公司毛利率对比

注:丸美股份的毛利并不是化妆品行业最高的,以华熙生物、贝泰妮为代表的功能性化妆品公司毛利高达80%。但限于篇幅,本文暂未将这类化妆品品牌商纳入讨论对比范畴。

02 化妆品公司的营销能力

2.1 销售费用率是影响盈利能力的核心因素

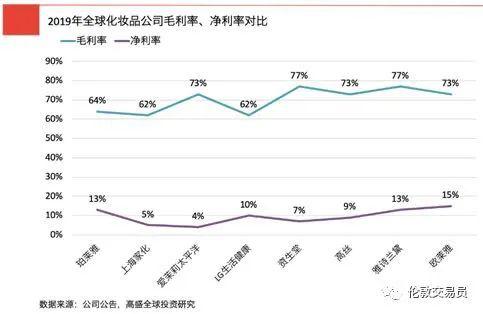

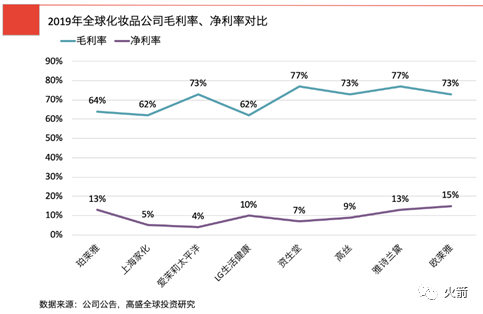

高毛利、低净利是化妆品公司的普遍模式。

虽然化妆品品牌商的毛利通常高达60%-70%,但是净利率只有5%-15%(图11)。这是由于品牌商需要借助较高的营销支出,来维持公众对于品牌和产品的认知水平。

图11:2019年全球化妆品公司毛利率、净利率对比

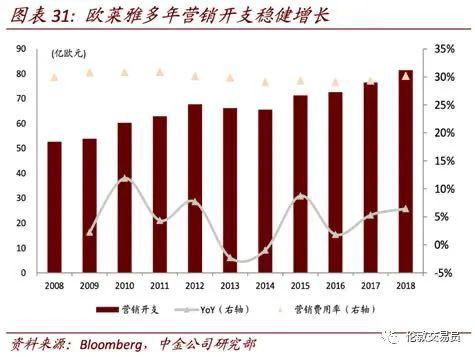

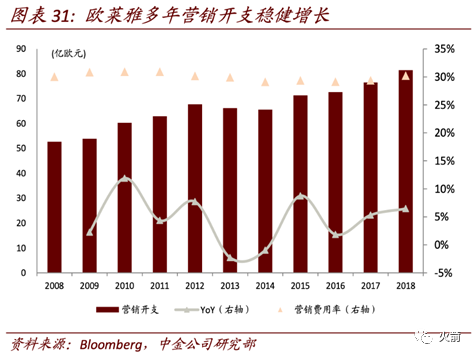

销售费用是化妆品公司最主要的期间费用,不仅反映了公司控制卖货成本的能力,更体现了公司的经营策略。比如,欧莱雅通过稳定的营销费用驱动营收增长,其营销费用率多年来维持在30%左右,绝对金额随着营收增加而稳健增长(图12)。

图12:欧莱雅多年营销开支稳健增长

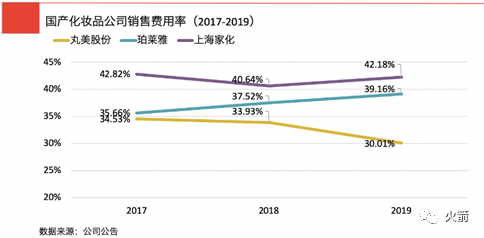

由于国产品牌仍在提升品牌知名度阶段,销售费用率要略高于海外大牌,在30%-45%左右。三家国产化妆品公司的销售费用率差异较为明显(图13),体现了不同的盈利能力和经营策略。

图13:2017-2019年国产化妆品公司的销售费用率

上海家化销售费用偏高、净利率偏低,盈利能力垫底。在三家化妆品公司中,上海家化的ROE不足其他两家的一半,主要由于过高的销售费用和管理费用压缩了净利润空间(图14)。

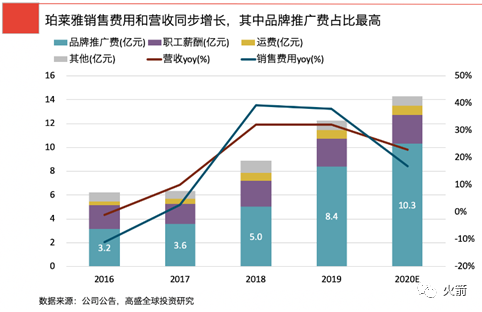

珀莱雅的销售费用率水平适中,和欧莱雅类似,其销售费用与营收同步增长。而且,珀莱雅的销售费用主要用于品牌推广,有助于进一步提升品牌知名度(图15)。

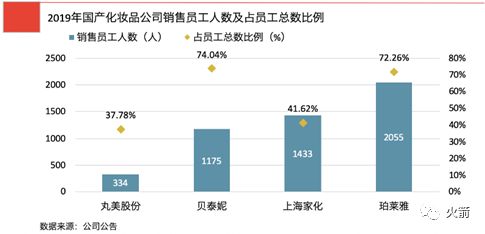

丸美的销售费用率是三家中最低的,而且近三年来呈现压缩趋势。值得注意的是,丸美销售员工数量和占员工总数比例也整体偏低(图16)。短期来看,这种“节衣缩食”的做法能够维持较高的净利率。但是长期来看,随着公司的营销引擎驱动力下降,其营收和利润增速或将受到影响。

图14:A股化妆品上市公司盈利能力指标

数据来源:公司公告

图15:珀莱雅销售费用和营收同步增长,其中品牌推广费占比最高

图16:2019年国产化妆品公司销售员工人数及占员工总数比例

2.2 既要看营销费用,也要看营销效果

虽然营销费用是目前最受关注的变量,但是如果不结合落地效果加以分析,我们就很难准确判断三家公司的营销能力。尤其是在消费群体日益年轻化的今天,数字化营销渠道的曝光效果与营销口碑对于化妆品品牌相当重要。

珀莱雅在社交内容平台的曝光量遥遥领先,通过差异化营销策略占领年轻用户心智。

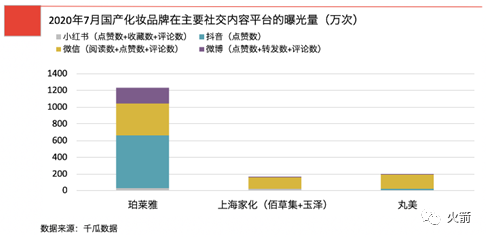

我们收集了今年7月三家品牌在小红书、抖音、微信、微博等社媒的相关数据,发现珀莱雅获得的用户点赞、收藏、评论、阅读次数远远高于上海家化和丸美(图17)。这实际上得益于珀莱雅完善的营销渠道和差异化的营销策略(图18)。珀莱雅更了解年轻人的想法,善于借助KOL口碑营销来推广新品,用年轻人喜闻乐见的内容打造爆品(图19)。

图17:2020年7月国产化妆品牌在主要社交内容平台的曝光量

图18:珀莱雅针对不同消费者群体采用不同的营销策略

图19:珀莱雅的线上营销形式偏年轻化

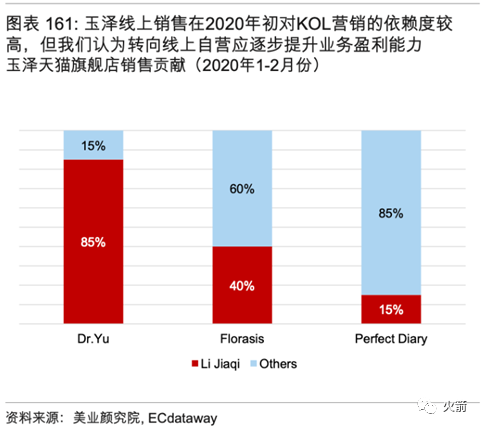

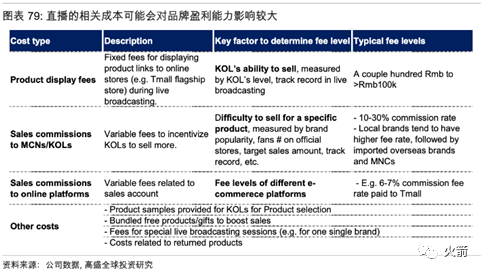

上海家化过于依赖单一KOL直播带货,高佣金拉高了销售费用,导致净利率被大幅压缩。今年1-2月份,上海家化旗下的玉泽约85%的天猫销售额都来自李佳琦直播间(图20)。头部KOL直播带货通常要求10%-30%的佣金费和固定的坑位费,再叠加极致性价比和付给平台的佣金费,上海家化几乎是在“赔本赚吆喝”(图21)。

图20:上海家化线上销售对单一KOL渠道的依赖度较高

图21:直播的相关成本可能对品牌盈利能力影响较大

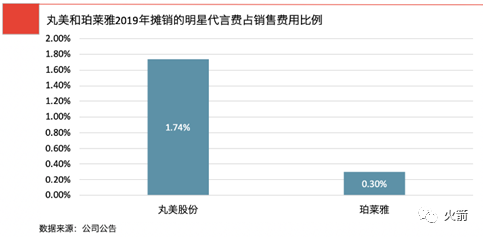

相比于珀莱雅和上海家化,丸美的营销策略较为传统。丸美更依赖明星广告代言(图22),主要通过宣传片、线下活动等方式触达用户(图23),对年轻消费者的吸引力和触达力不足。

图22:丸美和珀莱雅2019年摊销的明星代言费占销售费用比例

图23:丸美的营销方式较为传统

2.3 存货周转率是营收增速的领先指标

如果品牌商投入的销售费用充足、营销效果好,那么出货速度提升就成为了必然结果。对于中低端化妆品公司来说,存货周转率是反映出货速度的最佳财务指标,也是营收增速的先行指标。

御家汇(300470)是一个很好的反面例子:2015年以来,这家公司存货周转次数降低的同时,营收增速也断崖式下滑(图24)。

图24:御家汇营收增速与存货周转次数同步下滑

我们研究的三家公司存货周转情况都还不错,其中周转天数最短的是珀莱雅。珀莱雅的存货周转天数只有89天,总资产周转率高于1,是化妆品行业中营运效率最高的公司(图25)。

结合前面提到的销售费用率与具体营销效果,我们认为珀莱雅的营销能力是三家中最强的。而对于化妆品公司来说,营销能力最强的往往也是营收增速最好的。

图25:在国产化妆品同业中,珀莱雅库存周转天数最短

03 化妆品公司的成长空间

3.1 营收增长是国产化妆品龙头的关键

投资者之所以青睐化妆品龙头公司,是因为看好其稳健增长的营收和印钞机属性。

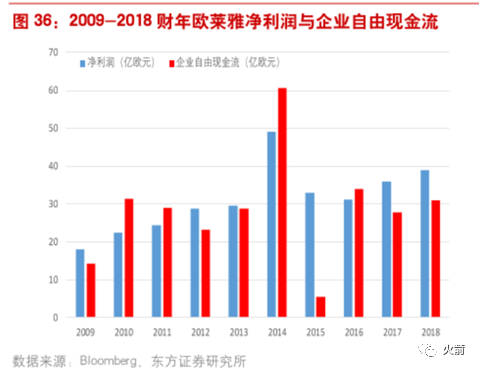

以欧莱雅为例,这家公司2019年的销售额为298.7欧元(约合2455.31亿人民币),与阿里巴巴(BABA)2018年的总营收(2502.66亿人民币)相差无几,且近几年以每年5%-10%的速度稳定增长(图26)。虽然比不上阿里26%的净利率,但欧莱雅15%的净利率也属于化妆品行业领先水平。2019年欧莱雅的净利润达到39.8亿欧元(约合327亿人民币),且现金流充裕,是优质的大蓝筹(图27)。

图26:欧莱雅收入规模及同比增速

图27:欧莱雅净利润和企业自由现金流

上期报告《高盛:中国化妆品的投资机会在哪里?》曾提到,中国化妆品市场仍处于增长红利期和集约发展期,化妆品龙头将迎来“戴维斯双击”。

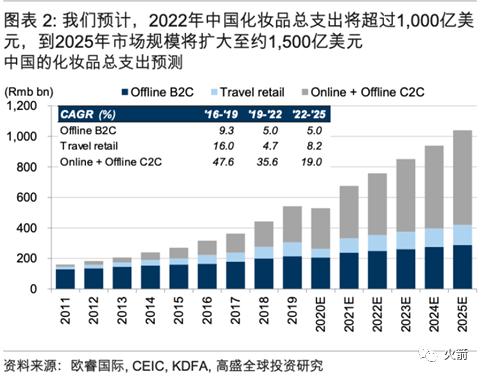

高盛预计,2020年中国化妆品总支出将超过1000亿美元,到2025年市场规模将扩大至约1500亿美元(图28)。受益于行业的确定性增长,未来五年,国产品牌龙头有机会实现营收的快速增长。

图28:高盛预计未来5年中国化妆品支出将持续增长

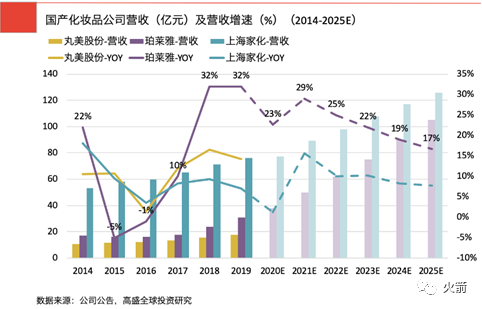

但三家国产化妆品公司的营收增速已呈现出分化趋势(图29),具体强弱大家自己看图吧。

图29:国产化妆品公司营收及营收增速

上海家化目前的营收体量最大,但最近处于线上化转型期,营收增长有所放缓。高盛预计上海家化2019-2025年的营收CAGR约为9%。

珀莱雅已经度过转型调整期,进入了快速增长期,2018-2019年营收同比增长30%以上。高盛预计珀莱雅2019-2025年的营收CAGR约为22%,是三家中增速最快的。

丸美是三家中营收规模最小的,近年来营收增速中等。相比其他两家缺乏亮点。

3.2 品牌定位决定了营收增速的上限

为什么珀莱雅的营收增速能远超其他两家?以及为何高盛只给了珀莱雅买入评级?

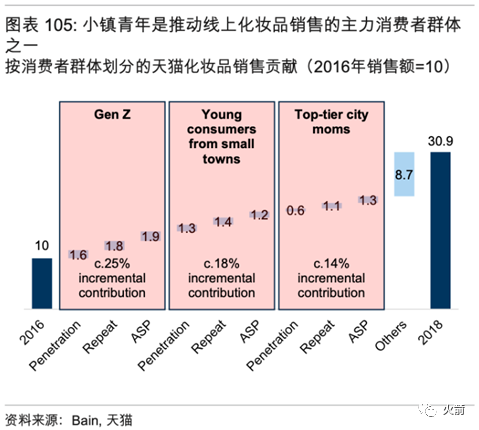

在上期的报告《高盛:中国化妆品的投资机会在哪里?》中,高盛曾提到Z世代、小镇青年、一线贵妇是中国化妆品行业发展的三大驱动力(图30)。而珀莱雅在平价市场的崛起,正是得益于对Z世代、小镇青年这两股化妆品消费新增量人群的占领。

图30:Z世代、小镇青年、一线贵妇是推动中国化妆品行业发展的主力

珀莱雅的品牌定位面向低线城市年轻人,与上海家化和丸美存在明显差异。

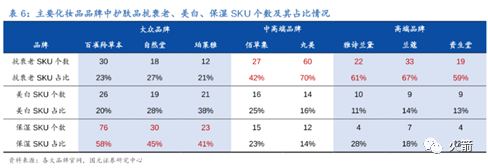

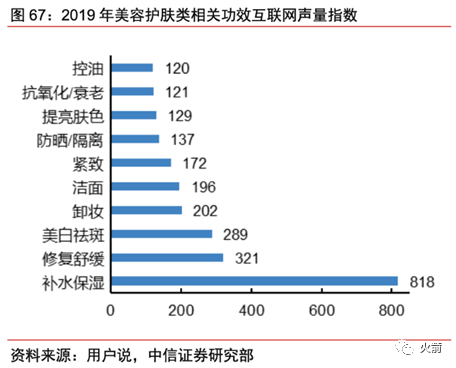

珀莱雅主打大众品牌,SKU以保湿为主(图31),很好的迎合了目前最主流的美容护肤需求(图32)。而上海家化和丸美切入的是中高端品牌赛道,这一领域虽然利润丰厚,但目前仍由海外大牌主导。国产品想要大幅提升销售额较为困难。

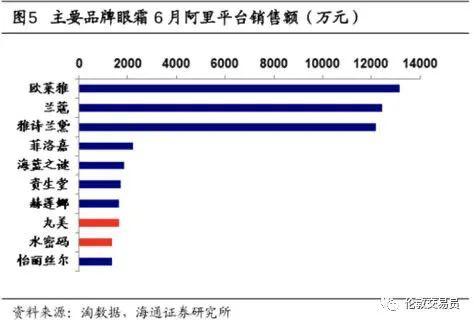

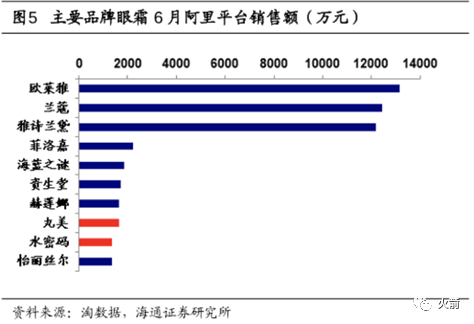

尤其是丸美,这家公司的中高端品牌定位导致其营收增速的上限偏低。丸美主打抗衰老化妆品,这部分SKU占比已经达到了70%,甚至超过了海外大牌(图31)。但是这一赛道的需求量并不高(图32),且竞争相当激烈。今年6月,丸美的优势品类眼霜在天猫平台的销量只有欧莱雅等海外大牌的六分之一(图33)。

图31:主要化妆品品牌中护肤品抗衰老、美白、保湿SKU个数及其占比情况

图32:2019年美容护肤类相关功效互联网声量指数

图33:主要品牌眼霜2020年6月在阿里平台的销售额

丸美的净利率看起来的确是非常高,但其一定程度上是用营收的成长空间换来的。

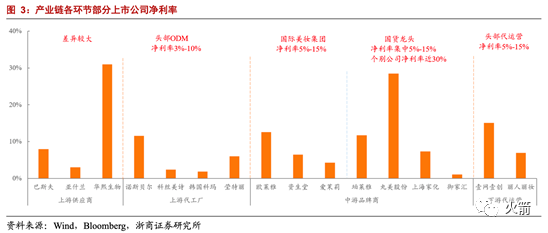

丸美的净利率接近30%,在整个化妆品产业链中都相当少见,只有上游靠技术和牌照垄断的华熙生物能与之相提并论(图34)。但丸美低营收、高利润的模式说明,这家公司由于品类的限制很难在短期内扩大营收规模,因而只能通过吃产品毛利和压缩期间费用来保持较高的净利润。

图34:化妆品产业链各环节部分上市公司净利率

这当然不影响丸美成为一家小而美的公司(正如其名所揭示的),但在确定性高增长的中国化妆品行业,平庸的营收增速难以支撑其成长为巨头。丸美近期的股价走势也反映了市场对其营收增长空间的担忧(图35)。

图35:今年以来三家化妆品公司的股价走势

3.3 超级单品和品牌多元化有助于突破营收天花板

营收增速放缓始终是悬在化妆品品牌商头上的“达摩克利斯之剑”,那么如何破局呢?

问题的本质在于通过新产品和新品牌渗透更多消费者。

(1) 增加研发支出,打造超级单品

由于化妆品是个性化、强精神属性的可选消费品,品牌商需要超级单品来强化用户忠诚度,提升市占率。“兰蔻小黑瓶”、“SK-II神仙水”等超级单品不仅能提升用户复购率,还能通过一系列礼盒套装实现捆绑销售(Bundling sale),带动客单价的上升。

韩国化妆品生产总值最高的Top20单品中,爱茉莉太平洋(090430.KS)和LG生命健康(051900.KS)两大巨头占据了主导,而且很多单品都属于同一品牌的同一系列,比如Whoo(后)天气丹系列(图36)。

图36:2017年韩国化妆品生产总值前20单品

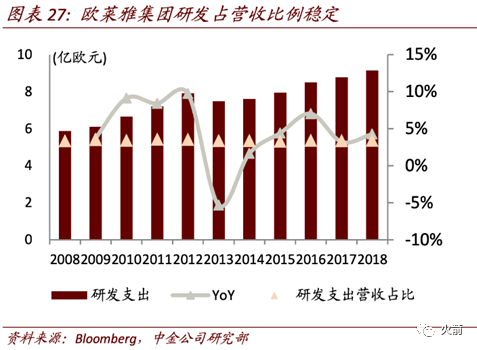

为了打造出超级单品,化妆品公司通常要维持一定水平的研发支出。欧莱雅能研发出一系列具有时代意义的超级单品(图37),与多年来保持的稳定(图38)、领先于行业(图39)的研发费用率密不可分。

图37:欧莱雅集团研发出了一系列有时代性意义突破的产品

图38:欧莱雅集团研发占营收比例稳定

图39:欧莱雅集团研发费用率行业领先

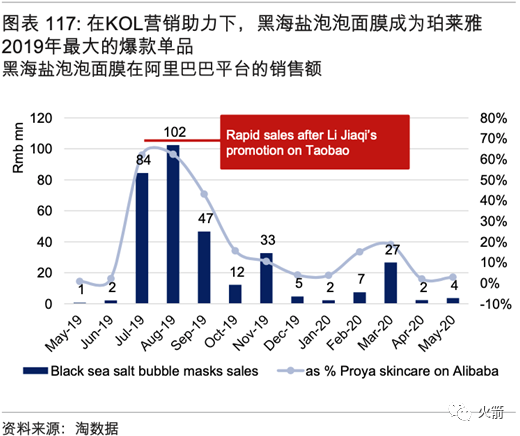

国内三家化妆品的研发费用相近,上海家化略高,但目前尚没有真正意义上的超级单品产生。值得注意的是,珀莱雅等国产品牌在KOL带货下打造的低客单价面膜爆品(图40),本质上不算超级单品。因为这类爆品粘性极低,替代产品较多。消费者购买这类产品多是出于尝鲜、跟风心理,难形成长期复购。

图40:珀莱雅在KOL营销助力下打造出面膜爆款单品

(2) 拓展品牌矩阵,突破营收天花板

品牌多元化是化妆品公司扩大用户基础的必选项。根据经典的STP营销理论,一个品牌对应的细分市场和目标用户应是特定而明确的。这意味着,如果化妆品品牌想辐射更多的消费人群,就必须拥有多个品牌。

全球化妆品巨头基本都通过品牌多元化,实现了对绝大多数消费者的覆盖,驱动了营收增长。其中,欧莱雅通过持续并购其他品牌,打破了营收天花板(图41)。

图41:欧莱雅通过持续并购打破营收天花板,发展为综合性化妆品集团

LG生命健康和爱茉莉太平洋通过内生培育多个品牌,占领了韩国化妆品市场的半壁江山(图42)。

图42:LG生命健康和爱茉莉太平洋执行多品牌战略,占据韩国45%护肤品市场份额

在国产化妆品公司中,上海家化的品牌多元化做的较好,而珀莱雅和丸美较为依赖单品牌(图43)。

上海家化目前已培育出佰草集、玉泽、双妹等护肤品牌,覆盖不同消费者群体;旗下还有六神、启初等个护品牌,覆盖同一群体的不同需求。

不过,珀莱雅也开始通过CVC(Corporate Venture Capital, 企业风险投资)孵化新品牌,丰富多品牌矩阵。丸美目前虽然品牌较少,但也成立了产业基金。

未来中国的化妆品巨头究竟会通过并购还是内生来完成品牌多元化,仍需拭目以待。

总结一下,如果仅看短期,选对了赛道和人群的珀莱雅未来五年营收增速最快,成长空间最大。

不过,如果将时间跨度拉长,那么打造超级单品和品牌多元化是成为巨头的必经之路。而目前三家均在起步阶段,仍需继续跟踪。

04 珀莱雅最具龙头潜力,但市占率仍需要提高

在A股三家化妆品公司中,高盛认为珀莱雅最可能成为未来的龙头。主要逻辑为:

l 珀莱雅从大众化的护肤品类切入,毛利合适(毛利太高则难以从海外大牌手中抢到市场份额,如丸美;毛利太低,则难以支撑营销烧钱,如御家汇);

l 珀莱雅营销费用率稳中有升,曝光量高且落地效果较好,存货周转效率行业第一;

l 珀莱雅主打低线/年轻人群,而这部分人口刚好是中国化妆品消费的增量。因此我们预计珀莱雅未来五年营收增速较快,且随着多品牌布局成熟,营收天花板有望进一步提高。

但在平价护肤品市场上,激烈的竞争是珀莱雅目前面对的最大考验。相比于上海家化和丸美,百雀羚和自然堂(上海伽蓝旗下护肤品牌)对珀莱雅的威胁更大。由于后两家公司未上市,披露细节较少,我们找了一些公开资料仅供参考:

(1)珀莱雅与百雀羚、自然堂的品牌定位重合度较高。三家均主要主打大众价位护肤品,定位于25岁左右的年轻女性消费者。

(2)珀莱雅与百雀羚、自然堂的线上营销渠道比较相似,对用户注意力争夺十分激烈。三家在淘宝直播、社交网络平台的营销水平接近,自然堂略有领先(图45)。

图45:各化妆品品牌在淘宝直播、社交网络app上的营销表现

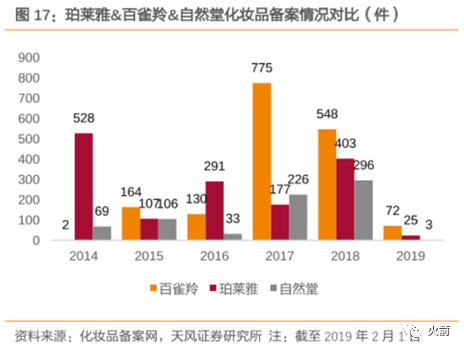

(3)近几年,三家的化妆品备案数量都进入了爆发期(图46),侧面说明平价化妆品市场竞争白热化。

图46:珀莱雅、百雀羚、自然堂的化妆品备案情况

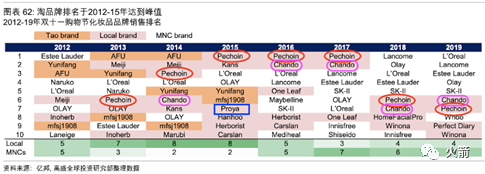

(4)珀莱雅线上销售额大幅落后百雀羚和自然堂。在过去8年中,珀莱雅(蓝色) 仅1次进入双十一销售额Top10。百雀羚(红色) 7次进入双十一销售额Top10,3次排名第一。自然堂(粉色) 5次进入双十一销售额Top10(图47)。

图47:

2012-2019年双十一购物节化妆品品牌销售排名

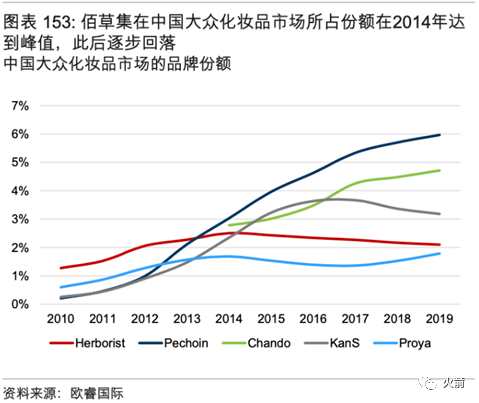

(5)珀莱雅在平价化妆品赛道市占率偏低。在整个平价化妆品市场,珀莱雅目前的市占率落后于百雀羚、自然堂、韩束(上海上美旗下护肤品牌)、佰草集(图48)。

图48:中国大众化妆品市场的品牌份额

虽然珀莱雅是最有可能成为中国化妆品龙头的A股上市公司,但是身处竞争激烈的平价市场,珀莱雅仍需不断通过市占率的提升来证明自己。

目前来看,距离成为平价化妆品市场的龙头,珀莱雅还有很长的路要走。(本文来源:火箭)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国