炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题 【国信港股&海外】当前禁令对腾讯影响较小,无需过度恐慌,静观其变

来源 国信证券

文 王学恒 谢琦

事项

8 月7 日,美国以WeChat 可能捕捉在美国的用户个人信息和专有信息为由,要求自命令发布的 45 天后,禁止任何人与腾讯及其公司进行任何与微信有关的交易,该消息可以视为美国国务卿蓬佩奥在 8 月5 日宣布的美国“净网计划”的延 伸。消息发布后,引起部分投资者的担忧,8 月7 号,腾讯股价应声下跌 5.04%。

国信观点:从当前信息来看,美国“WeChat 禁令”对腾讯的社交生态及收入的影响都非常小;并且,从现有信息来看, 美国限制微信在中国 App Store 上架以及在美国国内禁止腾讯独立发行游戏的可能性较小。若发生极端情况,《PUBG Mobile》在美国的运营可能会受到影响,我们测算对腾讯 2020-2022 年 Non GAAP 净利润的影响幅度分别为 1.1%/1.0%/0.8%。当前股价表现反应了市场对未知的担忧,公司长期逻辑尚未受到影响。我们维持此前的盈利预测,预 计 2020-2022 年腾讯 Non GAAP 下净利润分别为 1214、1498、1805 亿元,维持目标价 520-566 港币,对应 2021 年 PE 为30-33 倍,继续维持“买入”评级。

评论

美国封杀 WeChat 对腾讯的影响有多大?

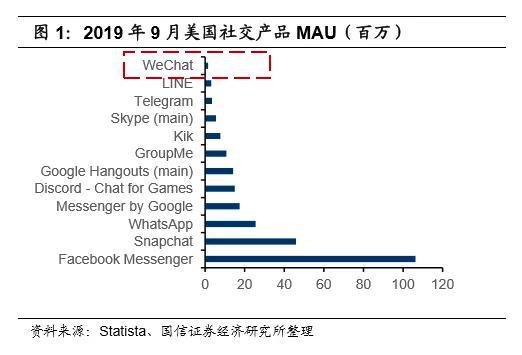

用户端:2019 年 9 月,美国 WeChat 活跃用户数仅占同期微信总量的 0.13%。根据 Statista 数据,2019 年 9 月, WeChat 在美国用户规模为 148 万人,仅占同期微信及 WeChat 合并用户数的 0.13%。美国社交产品以 Facebook Messager、Snapchat 和 WhatsApp 为主,头部效应较为显著。由此我们判断,即使美国完全封禁 WeChat 在美国 地区的使用及交易,对腾讯社交生态的影响也极为有限。

收入端:我们推算,2019 年美国地区非游戏收入仅占腾讯总收入的 0.4%,即使 WeChat 退出美国市场,对生态体 系及利润端影响极小。值得注意的是,本条禁令原文为“禁止与腾讯公司进行与微信有关的交易”,而非禁止 WeChat 在美国的使用。这意味着,海外企业在微信上投放广告、个人用户使用 WeChat 进行支付等行为可能会被禁止,微 信在海外的商业化将受到影响,美国此举,可能会倒逼 WeChat 主动退出美国市场。2019 年,腾讯海外总收入为 167 亿元,我们估算海外游戏收入超过 140 亿,即包含广告在内的海外非游戏收入约为 27 亿元,2019 年腾讯总收 入为 3773 亿元,假设海外非游戏收入中有 60%来自于美国,则 2019 年美国非游戏收入仅占公司总收入的 0.4%, 短期来看,对公司利润的影响非常小。

本次事件会影响腾讯游戏在美国的发展吗?

消息层面,据洛杉矶时报记者 Sam Dean 报道,白宫官员表示总统令仅限微信及微信相关公司,不涉及腾讯持股的 游戏公司。因此,Riot 公司的《League of Legends》和 Epic 公司的《Fortnite》目前暂不受影响。

逻辑层面,游戏并不符合美国“净网行动”及本次总统令的打击标准。“净网行动”中,美方声称,将从移动应用商店中 删除可能威胁美国人民的隐私、传播病毒、引导舆论的不受信任的中国 App。

1)在收集用户信息方面,腾讯的游戏出海 到美国,多借助投资过的合作伙伴联合发行,腾讯目前更多扮演“手游研发商”的角色,仅《PUBG Mobile》由腾讯主导其在全球的发行,而《CODM》由动视暴雪发行,而《英雄联盟》由 Riot Games 负责发行。买量方面,中国游戏公 司高度依赖当地应用商店进行分发,以及 Facebook 及 Google 的营销。用户登录时,多使用Facebook、苹果、Google Play 等美国本土公司的账号体系,这意味着,腾讯很少有机会能接触到当地用户的信息;

2)在舆论引导方面,“本地化” 是绝大部分中国游戏出海所奉行的原则之一,腾讯出海到美国的头部游戏《PUBG Mobile》、《CODM》等,均为海外IP, 无法起到文化输出、引导舆论的作用。由此,我们判断,美国缺乏封禁腾讯游戏的动机。

极端情况下,美国禁令对腾讯游戏业绩的影响有多大?

从洛杉矶时报记者 Sam Dean 报道的情况来看,目前腾讯在美国投资的游戏公司 Riot Games 及Epic Games 的运营暂 不受影响。

然而,声明中所提到的“US. mobile app stores(美国应用商店)”并未明确界定,“净网行动”是针对“美国地区的应 用商店”,还是“美国应用商店”。在定义的界限模糊、标准不清的情况下,不排除未来会扩大波及范围的可能性,例如, 禁止腾讯在美国独立发行游戏等。若发生此类极端情况,我们推测,腾讯仍可以通过寻找美国游戏发行商代理、在美国 或其他国家设立海外发行主体的方式,继续合法在美国市场运营,但腾讯在游戏中的分成比例可能会降低。

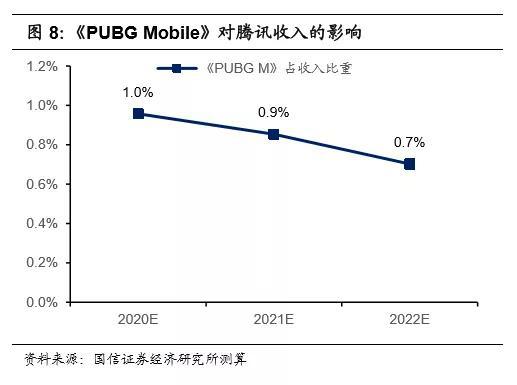

极端情况下,目前头部出海游戏《PUBG Mobile》可能会受到影响,根据我们的模型,2020-2022 年,《 PUBG Mobile》 在腾讯收入、利润总占比仅为1%。在我们现有的盈利预测中,腾讯出海的游戏主要由《PUBG Mobile》、《CODM》、《LOL》 手游、《龙族幻想》等几款头部内容构成,头部效应极强。其中,《CODM》在美国地区的发行由动视暴雪完成、《LOL》 手游的发行将由美国公司 Riot Games 完成,《龙族幻想》主要面向日本地区,极端情况下,可能受到影响的头部游戏为 《PUBG Mobile》。我们估算,2020-2022 年,《 PUBG Mobile》在海外地区的收入约为12、13、13 亿美金,假设该游 戏在美国地区收入占比为 60%,则2020-2022 年,对腾讯营业收入的影响比重分别为1.0%/0.9%/0.7%,对Non GAAP 下净利润的影响比重分别为 1.1%/1.0%/0.8%。

中国地区 App Store 中,微信的下载和使用会受到影响吗?

我们认为这种可能性比较低,若中国区 App Store 中微信被下架,最先受到影响的可能是苹果公司。众所周知,微信在中国熟人社交中的地位无可替代,截至 2020Q1,微信及 WeChat 的合并活跃用户数超过 12 亿,绝大部分用户来自于国 内,而苹果手机的可替代性较强,Questmobile 数据显示,2020H1,苹果手机在国内智能终端各品类月活数量占比仅为 21.6%。2019 年,苹果在中国区的收入占比为约 437 亿美金,占其总收入比重约为 17%,对绝大部分消费者而言,微信所沉淀的社交关系链价值远超苹果手机,若在国内地区App Store 禁用微信,我们推测大部分用户会放弃使用苹果手机。在这种情况下,苹果公司可能比腾讯更先受到冲击。

目前对腾讯影响较小,尚未影响其长期成长逻辑,无需过度恐慌,继续维持“买入”评级

通过上述分析,我们可以发现,目前美国“WeChat 禁令”对腾讯的社交生态及收入的实际影响非常小;从现有信息来 看,美国限制微信在中国 App Store 上架、以及在美国国内禁止腾讯独立发行游戏的可能性较小。

自然,本次禁令对“交易”的定义非常模糊,是否违反禁令最终解释权掌握在美国政府手中,我们不能排除事态进一步恶化的可能性。若发生极端情况,《PUBG Mobile》在美国的运营可能会受到影响,悲观情况下,预计对腾讯 2020-2022 年Non GAAP 净利润的影响幅度分别为 1.1%/1.0%/0.8%。公司长期逻辑尚未受到影响,利润安全垫依然足够丰厚。我们维持此前的盈利预测,预计2020-2022年腾讯Non GAAP下净利润分别为1214、 1498、1805亿元,维持目标价520-566 港币,对应 2021 年PE 为30-33 倍,继续维持“买入”评级。

风险提示

政策性风险;美国对腾讯游戏、投资业务限制范围扩大的风险;中国地区腾讯产品被限制的风险;测算误差导致的 风险等。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国