7-8月CPI如期回升,不改下行趋势——7月通胀数据点评

花长春 陈礼清 宏观长春

导读

“洪水+疫情”,猪肉短期供不应求,驱动CPI短期小幅回升。CPI后续不改趋势,8月见顶,逐季走低,年底近零,未来一年通胀无忧,不会触发货币政策转向。

摘 要

7月CPI小幅回升,结构分化。猪价继续上行,一因南方洪灾,阻滞猪肉生产运输;二因疫情防控,严控猪肉进口,三因国内疫后生活常态化,餐饮消费需求回升;非食品、核心通胀仍疲弱。

PPI持续反弹,主因在石油价格反弹、地产基建动能修复以及洪水影响退去,经济动能修复。

CPI后续不改趋势,涨价仅因短期扰动,预计8月见顶,达2.8%。后逐季走低,年底近零,未来一年通胀无忧。

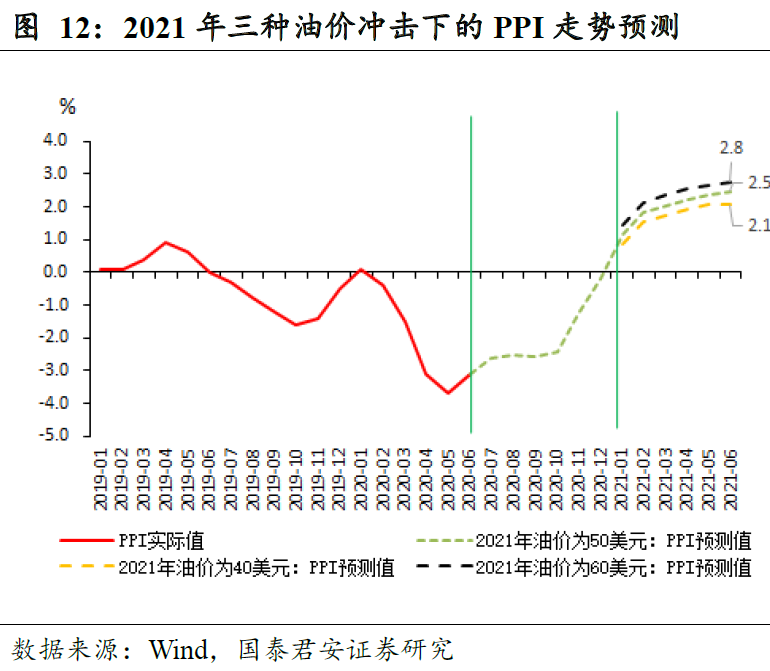

财政扩张落地、洪水退去、油价回升,PPI料将持续改善,助力基建、建筑等周期行业企业盈利修复。但部分工业品上涨幅度已经放缓,PPI修复斜率亦放缓,预计PPI年底较难走出负区间,2021年维持2-3%区间。

通胀不具备触发货币政策转向条件,货币政策“宽松不加码”,但不会“边际收紧”或“宽松退出”。当前经济恢复主由生产、(房地产、基建)投资的拉动,结构性不均衡问题仍突出,社零增长明显低于预期、非食品通胀、核心通胀仍然疲弱,消费所代表的内生性动力仍明显不足。预计货币政策下半年仍处于看护状态,市场“收紧”预期有超调倾向。

风险提示:全球经济复苏大超预期,油价明显回升;海外疫情反复致使供应链出现较大问题;汛情显著大幅恶化,农产品价格出现大涨。

正 文

1.CPI短期小幅反弹,结构有所分化

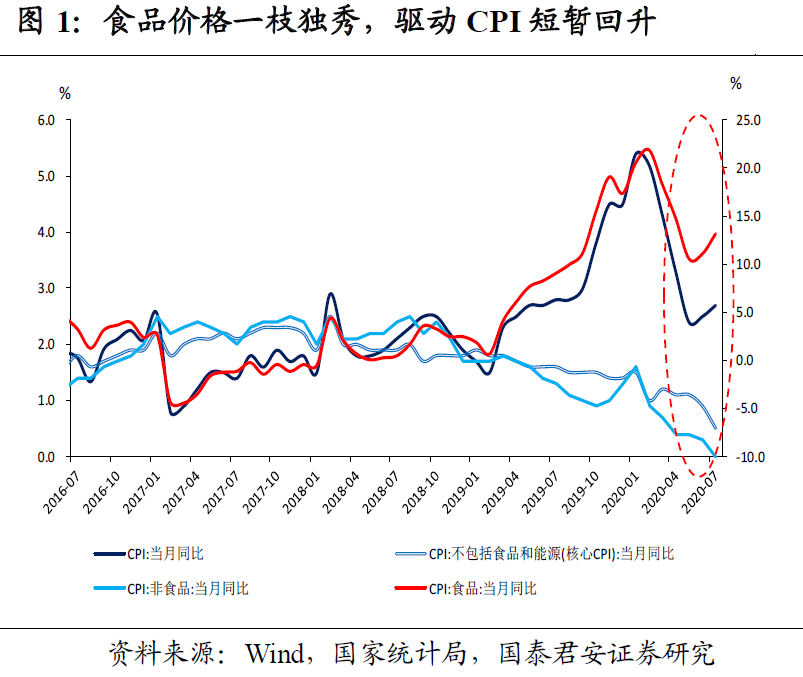

7月CPI同比2.7%,前值2.5%,略超市场预期,但符合我们的预期。我们在6月的点评中,预计6-8月CPI将持续小幅反弹,在8月迎来拐点。7月CPI上行主因仍是食品价格上涨驱动(图1)。在结构上,分化进一步加剧,食品价格一枝独秀,上涨13.2%,其中食品烟酒类价格同比上涨10.2%。而非食品价格持平,扣除食品和能源价格的核心CPI同比上涨0.5%,涨幅比上月回落0.4个百分点,提示经济复苏中需求恢复缓慢。

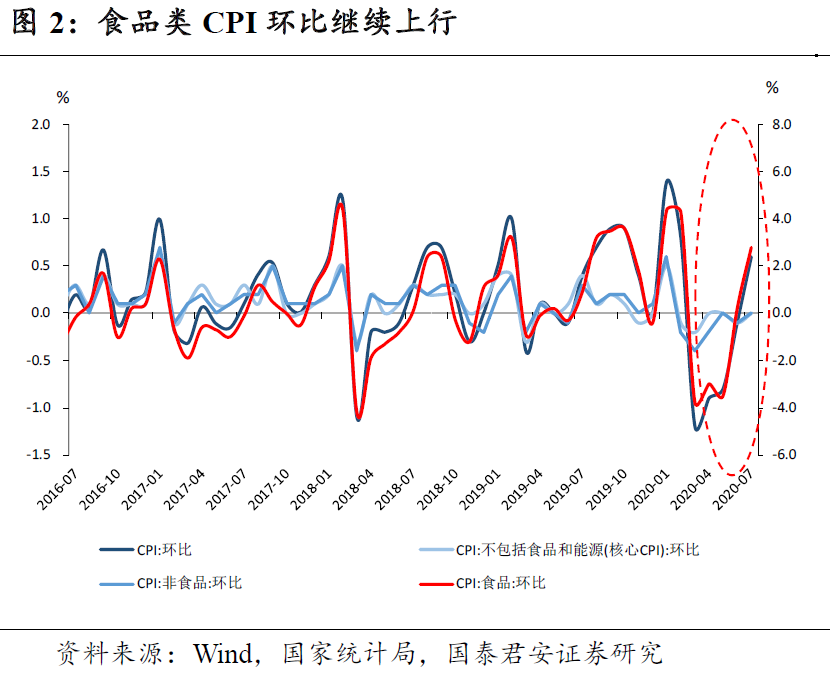

从环比看,食品类CPI环比不改上升态势,与非食品CPI、核心CPI环比形成鲜明对比(图2)。

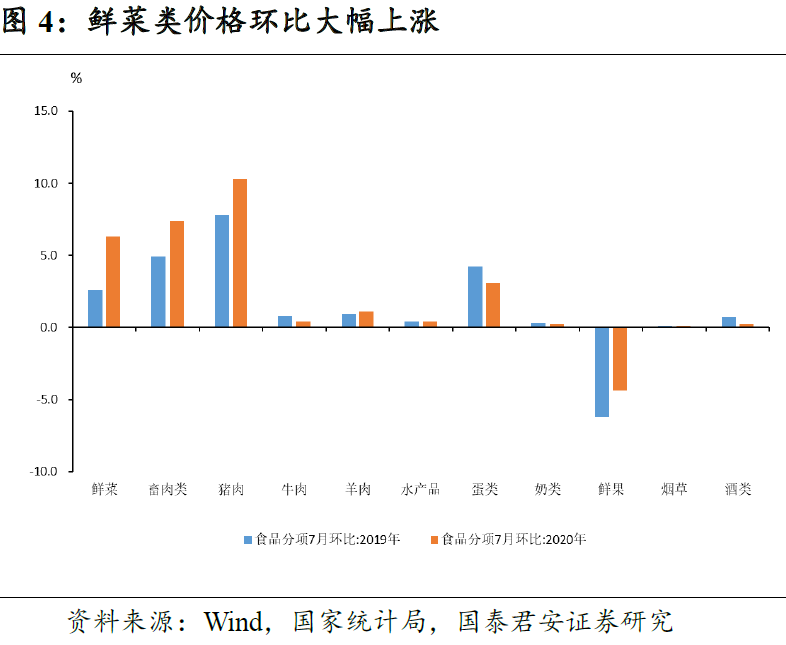

食品价格上涨原因在两方面,供给受累、需求好转。食品中,除鲜果外,肉类、鲜菜、蛋类均明显涨价,其中畜肉类价格中的猪肉价格上涨达85.7%。7月洪涝灾害冲击食品供应端,生产、运输均受阻滞,叠加因海外疫情肆虐,我国严控猪肉进口,猪肉短期供不应求(图3、4)。

非食品项较6月更为疲软,同比涨幅再降0.3个百分点至0.0%。消费品价格上涨1.0%,服务价格下降0.1%。与核心通胀互为印证,国内消费修复仍较慢,特别是与出行相关消费复苏较慢引致服务价格疲软。

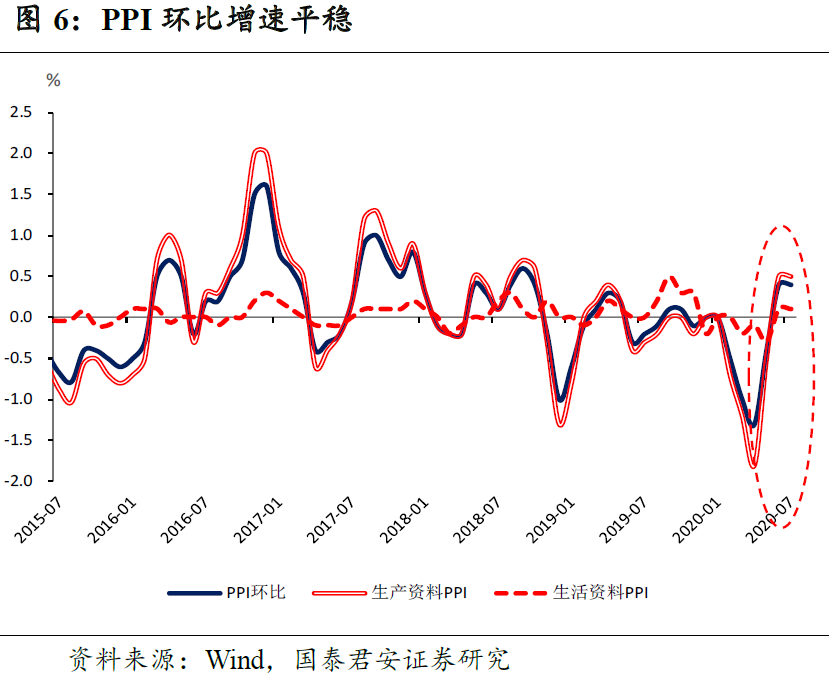

2.PPI继续回升,石油、地产基建、建筑等链明显上涨

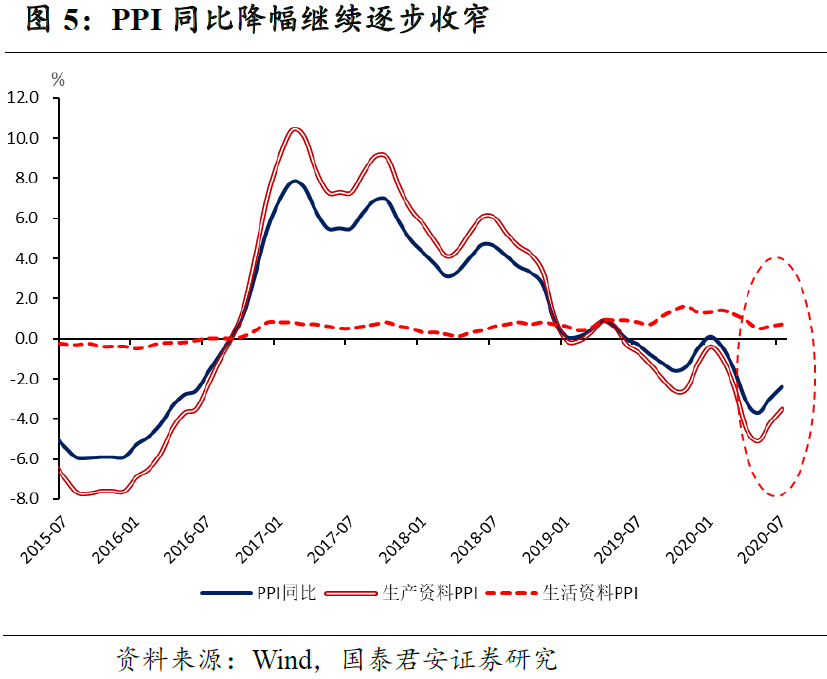

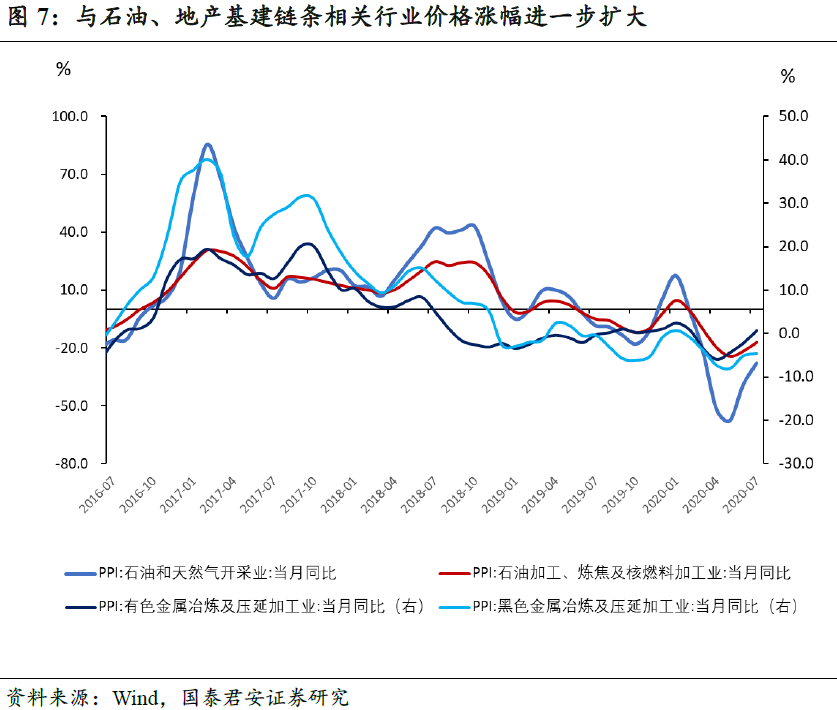

7月PPI同比下降2.4%,降幅较6月收窄0.6个百分点,收窄速度略高于市场预期(图5、6)。这说明短期内经济复苏动能相对强。特别地,7月原油价格大幅反弹,行业中石油和天然气开采业、石油加工、有色冶炼、黑色冶炼等行业涨幅进一步扩大(图7),带动南华工业品指数提升。

3.短暂扰动,不改大趋势,CPI逐季走低,PPI涨幅平稳

展望下一阶段,食品方面,猪肉供应在8月份仍将偏紧。一方面,7月洪水对供给端的冲击短期难以复原;另一方面,海外疫情趋严,猪肉进口受控,进口量亦大幅减少,影响供给。而在需求端,国内疫情后生产生活逐渐常态化,猪肉消费进一步释放,供需缺口或在8月迎来峰值。

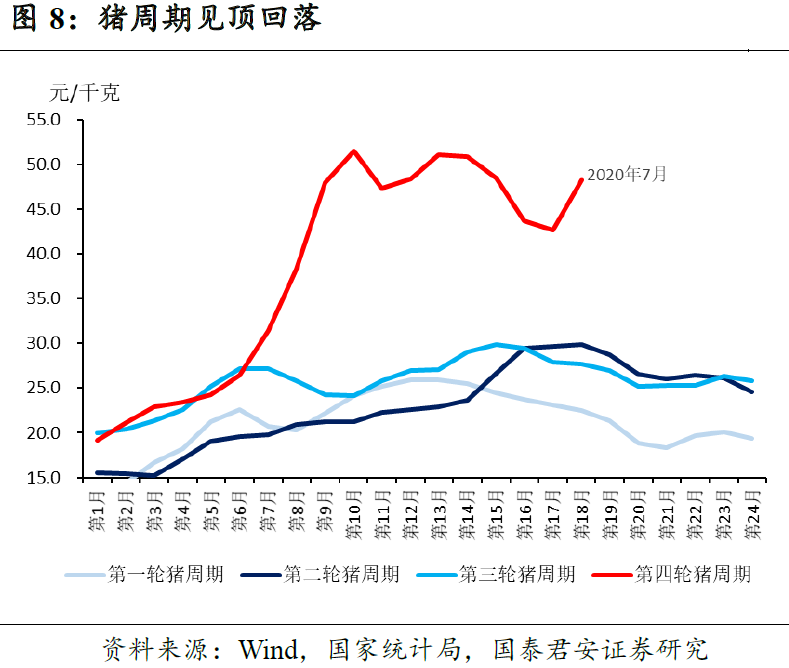

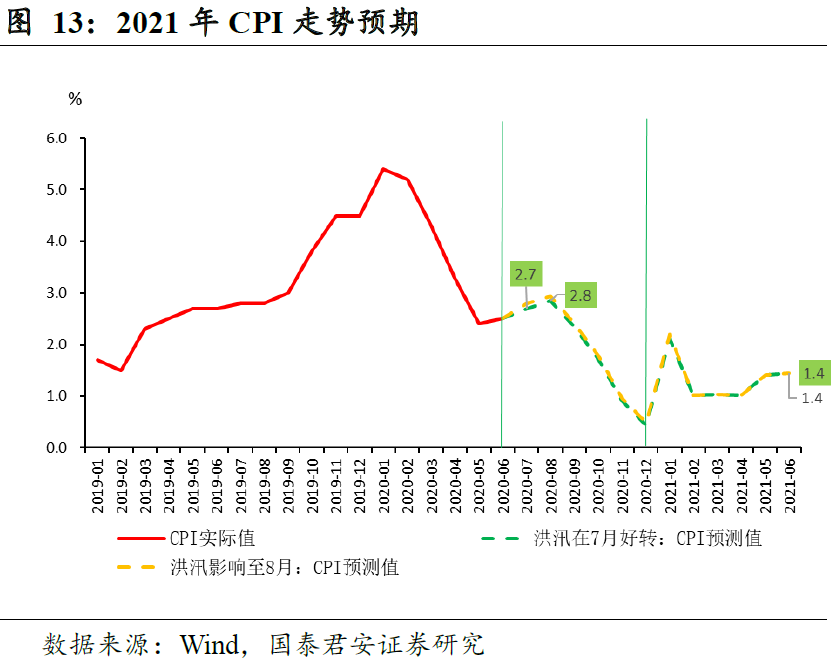

但猪肉涨价幅度已经趋缓,后续猪周期见顶回落,生猪出栏加速(图8、9),下半年至2021年上半年都将在下行周期中。而鲜菜价格仅在短期受到洪涝影响,自身生产周期短,在总体CPI中权重小,料将回落,并对CPI影响较小。综合考虑到2019年下半年的高基数,以及季节性因素,我们预计CPI在8月行至2.8%后见顶回落,逐季走低,年底近零,未来一年通胀无忧。

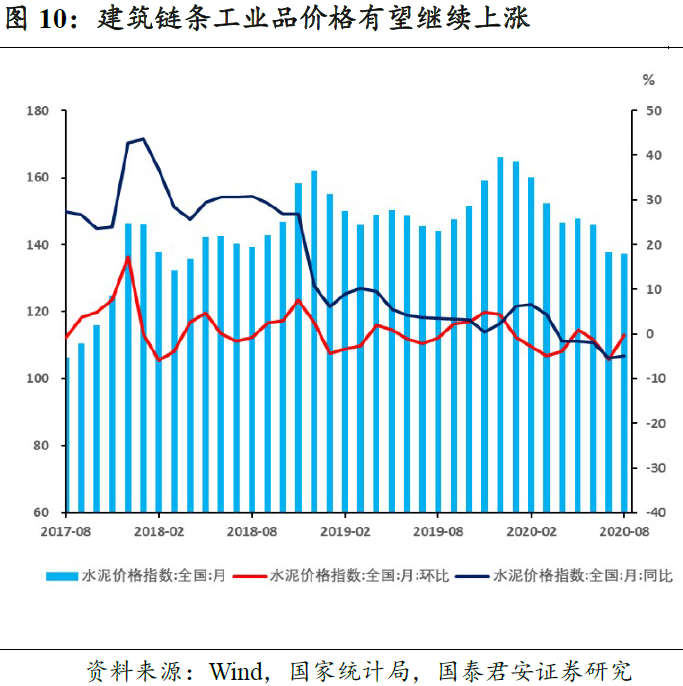

PPI方面,洪水退去,油价上行,财政扩张落地带动基建,以及海外经济复苏带动出口,预计石油相关以及基建、建筑链条工业品价格(如水泥、玻璃等)有望继续上涨,进而下半年PPI逐季回升,助力中上游资源品行业、周期链条上企业盈利修复(图10)。

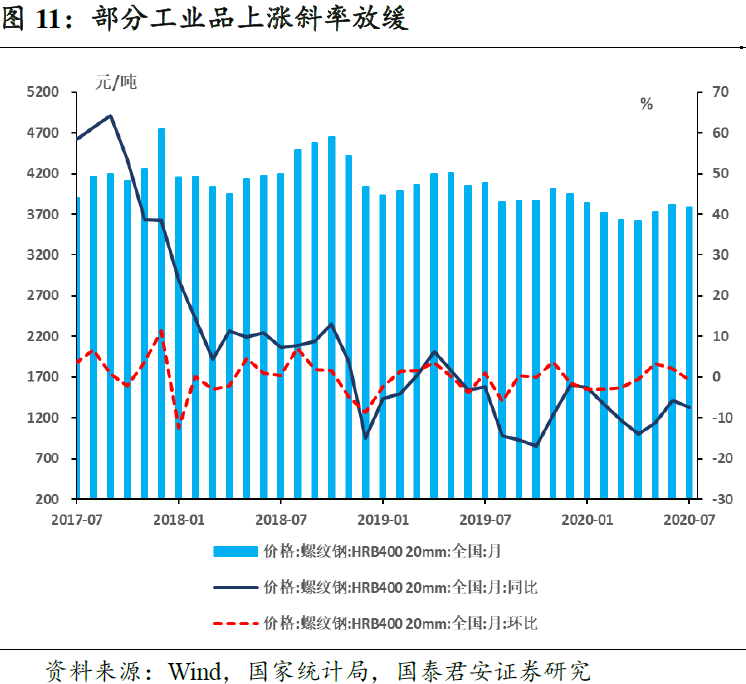

但值得注意的是,跟踪8月以来的工业品高频数据,各类工业品的价格上涨幅度已经放缓,预计虽然经济逐级抬升,PPI持续改善,但斜率将略有放缓(图11)。考虑2019年基数,预计PPI年底较难走出负区间,在2021年维持2-3%区间(图12、13)。

8月以来,货币政策传达出更多“宽松不加码”信号,但我们认为,通胀不具备触发货币政策转向条件,“宽松不加码”并不等于“边际收紧”或“宽松退出”。从价格数据可以看出,虽然,经济加快恢复,但是这主因是生产、(房地产、基建)投资的拉动,结构性不均衡问题仍突出,社零增长明显低于预期、非食品通胀、核心通胀仍然疲弱,消费所代表的内生性动力仍明显不足。因此,货币政策下半年仍处于看护状态,市场“收紧”预期有超调倾向。

风险提示:全球经济复苏大超预期,油价明显回升;海外疫情反复致使供应链出现较大问题;猪肉价格超预期上行。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国