热点栏目

热点栏目【兴证宏观】美元拐点背后的欧洲因素——写在欧盟复苏基金之后

来源:王涵论宏观

5 月中旬以来,美元经历了一轮快速下行。我们在 7 月 28 日《写在美元逼近 90、而黄金创下新高之际》中指出,欧元走强是美元本轮调整的重要原因。而欧盟复苏基金的通过对欧元提振意义重大。本报告梳理欧盟复苏基金的详细内容,并试图探讨其影响美元背后欧元走势的长期逻辑。

欧元十年弱势的背后,是成员国间的不团结。欧债危机后,欧元区制度框架的缺陷逐步显现,财政与货币政策的不匹配致使核心国家与边缘国家经济分化加剧,成员国间不信任感由此增强。财政盈余国家不满援助财政赤字国,而受援助成员国又对苛刻的财政改革要求怨声载道,各国间的不团结致使欧盟近十年恢复乏力,对欧元形成长期拖累。

复苏基金展现成员国之间同舟共济的意愿,对欧元形成明显提振。与欧债危机后要求财政紧缩的应对方案对比,复苏基金共同举债、财政赠款的方式,展现出成员国间在疫情冲击下同舟共济应对危机的意愿,政治向心力的提升对欧元明显提振,也成为美元本轮下行的重要助推因素。

欧盟复苏基金成为财政联盟的首次尝试。总金额 7500 亿欧元的复苏 基金,3900 亿欧元将以赠款形式发放,3600亿欧元以低息贷款形式发放。

·资金投向:6725亿欧元将投向复苏与韧性工具(RRF),其资金的70%将于2021-2022年投放完成,剩余30%于2023年投放完成。

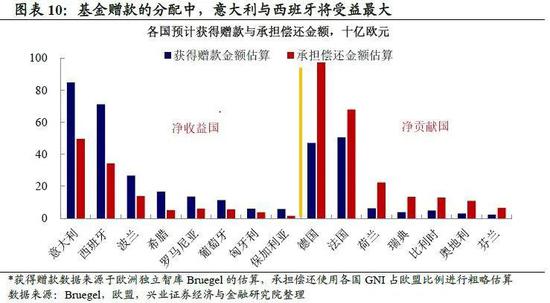

·资金分配:以失业率与疫情造成的GDP损失为依据,意大利和西班牙将获得最多赠款,二者合计占总赠款比例达40%。

·债务偿还:还款时间2028-2058年,欧盟计划提高会费上限并征收新税以偿还债务。德国、法国将会是复苏基金的最大净贡献国。

欧盟一体化的推进,意味着欧洲在大国博弈中重要性进一步上升。在中国和美国大国博弈的背景下,考虑到欧盟与中国和美国双方在贸易等多方面的紧密联系,欧盟一体化的进一步推进,意味着欧盟的重要性将进一步上升。

风险提示:国内外经济、政策形势超预期变化。

正文

Evidence&Analysis

近期美元大幅贬值,欧元持续走强

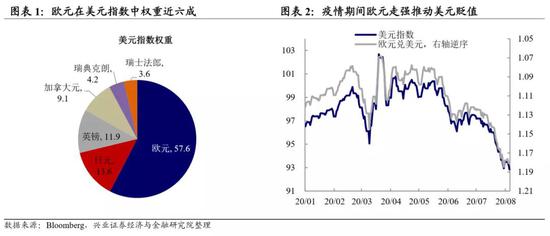

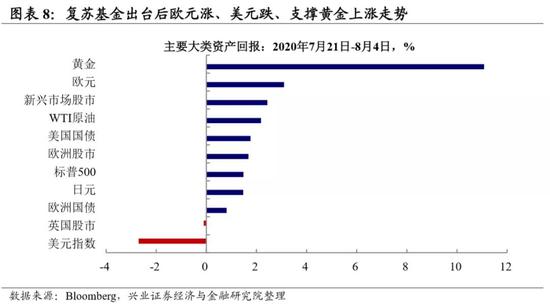

近期欧元的走强是美元指数下跌的主要拖累。我们在报告《写在美元逼近90、而黄金创下新高之际》中指出,欧洲货币的汇率走强推动了近期美元的快速贬值。美元指数的权重中,欧元占比近六成,5月底至今欧元兑美元上涨达8.4%,成为美元指数下跌的主要拖累。

近期欧元走强,一方面缘于美欧之间经济复苏的差距,另一方面则与欧盟复苏基金计划的出台密切相关,拉长时间线来看,21世纪前十年是欧元的黄金期,但近十年欧元始终处在下行通道中,在这一长周期的背景下,欧盟复苏基金的出台意义几何?

欧元十年弱势的背后,是成员国间的不团结

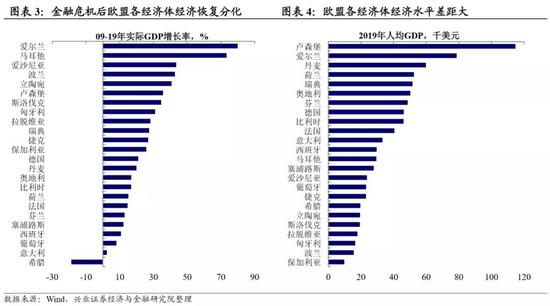

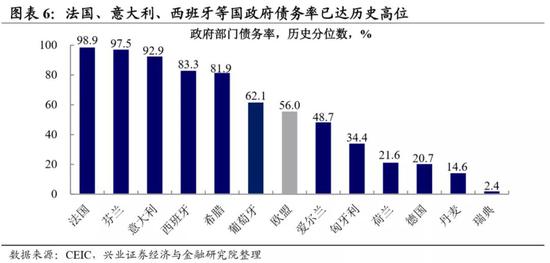

欧债危机以来,欧盟制度框架的缺陷逐步显现。欧元区成立后的前十年,无疑是欧元的光荣期,各国经济均呈现快速增长,欧元不断升值,但欧债危机后,制度框架的缺陷逐步显现,财政政策与货币政策的不匹配成为制约欧洲经济增长的枷锁。边缘国家无法通过货币贬值刺激外需,经济增长依赖财政刺激提供内需。雪上加霜的是,08 年金融危机后迅速攀升的政府债务已经引发新一轮的债务危机,边缘国家财政扩张受到限制,经济陷入长期缺需求的状态,其与欧盟核心国家的经济分化加剧。

经济分化拉大,各国间不信任感增强。经济水平的差异直接导致欧盟内部财政富余国家与财政赤字国家之间的不信任感增强,富余国家居民对援助赤字国家感到不满,而赤字国家居民又对富裕国家吝啬的援助行为感到不满。这一现象正是造成近年来欧盟各国内部民粹主义兴起、反欧盟情绪高涨的原因之一。

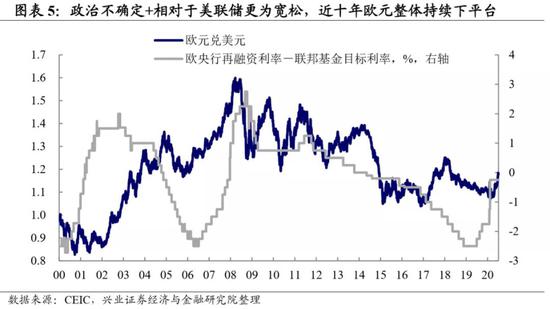

成员国不团结致使经济恢复乏力,欧元长期下行。欧元自欧债危机后便长期波动下行,成员国间的不信任造成边缘国家难以得到有效的援助,不仅如此,难民问题也在持续困扰着欧盟,政治不确定性和反欧盟情绪逐渐升温,德、法、意等国内部民粹主义政党势力扩大与英国脱欧是最明显体现。经济增长乏力使得利率一降再降,直至 14年连续3次降息后步入负利率时代,而随着美联储自2015年启动货币正常化,美欧货币宽松速度差距扩大进一步使得欧元整体继续下行。

复苏基金展现各国同舟共济的意愿

欧元得以提振

疫情前期,欧盟内部的政治不信任曾再度加剧。从时间线来看,疫情首先 冲击意大利与西班牙,但此前没有任何国家响应意大利在3月初向欧盟发出的援助请求。此外,对于由意大利、西班牙、法国等欧盟9国在3月提出的联合发行“新冠债券”(Coronabonds)计划,德国与荷兰表示坚决的反对。这些均一定程度增加了欧盟内部的不信任感,甚至意大利国内脱欧的声音也一度增加。

在此背景下,欧盟复苏基金的推进,为欧盟推进改革提供了契机。危机是变革的催化剂,此前的欧债危机促成了欧洲金融稳定机制(EFSM)与欧洲金融稳定基金(EFSF)的设立,但其未能解决欧盟面临的根本问题。疫情危机为欧盟迟迟难以推动的财政一体化提供了契机,意大利、西班牙等疫情最严重的国家不巧也是深受债务困扰的国家,疫情爆发后,意大利、西班牙等国的主权债CDS 一度冲高,财政发力更加艰难,凸显出欧盟建立统 一财政的必要性,疫情危机使欧盟各国站在了统一战线上。

复苏基金展现成员国之间同舟共济的意愿,对欧元形成明显提振。与欧债危机后要求财政紧缩的应对方案对比,复苏基金共同举债、财政赠款的方式,展现出成员国间在疫情冲击下同舟共济应对危机的意愿,政治向心力的提升对欧元明显提振,也成为美元本轮下行的重要助推因素。

欧盟复苏基金:财政联盟的首次尝试

7500 亿欧元复苏基金协议,以共同债务形式筹措资金。7 月 21 日各欧盟成 员国领导人就规模 7500 亿欧元的欧盟复苏基金计划达成协议,以帮助遭受新冠疫情重创的欧盟成员国恢复经济,其中 3900 亿欧元将以赠款形式发放,其余 3600 亿欧元则以低息贷款形式发放。欧盟委员会将在资本市场上募集贷款为复苏基金提供资金,这是欧盟首次推出如此大规模的财政刺激计划,并以共同债务的形式筹措资金。

资金投向:大部分投向短期经济刺激工具,三年内投放完毕。7500亿欧元的复苏基金中,6725 亿欧元将投向复苏与韧性工具(RRF),占总基金比例达89.7%,RRF资金的70%将于2021-2022年投放完成,剩余30%于2023 年投放完成。协议指出各国的资金使用应主要关注提升增长潜力、创造工作机会,其同时也强调各国的资金使用需要与欧盟的绿色化、数字化转型战略相匹配,以实现可持续发展。

资金分配:以失业率与受创程度为依据,意大利、西班牙受益最大。赠款部分,当前协议仅涉及了基金中占比最高的RRF资金,其2021-2022年的分配依据为2015-2019年各国的失业率等经济指标,2023年的分配依据为2020-2021年各国的实际GDP损失。按照以上标准,意大利与西班牙将受益最多,目前各国的具体分配额度尚未确定,据估算,意大利将获得赠款848.6亿欧元,西班牙将获得赠款712.8亿欧元,二者合计占总赠款比例达40%。借款部分,协议规定借款金额不得超过该国GNI的6.8%,未进一步涉及分配细则。

债务偿还:还款时间2028-2058年,预计德、法承担最多。欧盟复苏基金以发行债券的方式筹款,还款时间为2028-2058年,复苏基金的赠款部分将由欧盟负责偿还,而借款部分将由借款国自行偿还。为保障赠款部分的偿还,欧盟计划提高会费上限并征收新税,具体来说,欧盟会费可能由欧盟国民总收入(GNI)的1.4%提高到2.0%,各国会费依据各国GNI决定,由此德、法预计承担最多,目前该计划仍待各国议会批准。此外,欧盟计划征收塑料废物税、碳排放税、数字税以支持偿还借款,目前仅塑料废物税得到欧盟理事会的通过。

对于债务率较高的意大利、西班牙、希腊等国来说,复苏基金计划会无可避免地增加其债务率,但受援于复苏基金仍远好于这些国家自行发债进行财务刺激,这是因为:1)赠款部分来看,对比各国预计的获赠金额与承担偿还金额,意大利、西班牙、希腊为净收益国,而德国、法国、荷兰等为净贡献国;2)借款部分来看,意大利、西班牙等国能获得的贷款利率将低于自行发主权债筹款。

但为达成一致,最终协议体现部分让步。复苏基金计划最强烈的反对来自于“节俭四国”——荷兰、瑞典、奥地利和丹麦,它们财政政策谨慎节约,主张应以贷款的形式向成员国放款,为达成一致,最终协议体现了一定让步:(1)赠款比例下降,最终协议中赠款与贷款金额分别为3900亿欧元与3600亿欧元,最初计划中为5000亿欧元与2500亿欧元;(2)给予会费折扣,未来7年,荷兰(19.21亿欧元)、瑞典(10.69亿欧元)、奥地利(5.65亿欧元)与丹麦(3.77亿欧元)将获得欧盟会费的折扣;(3)加入放款审查机制,成员国需要提交复苏与改革计划,并获得欧盟理事会多数通过,同时当其他成员国认为某成员国资金使用与计划不符时,可以进行投诉,要求理事会主席将该事项提交至下一次理事会会议,理事会将讨论决定是否停止对该国的援助。

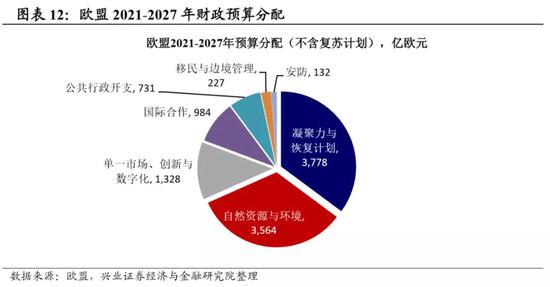

会议同时通过了2021-2027年财政预算计划,欧盟未来7年整体财政支出规模远超上期。与欧盟复苏基金同时进行讨论的还有欧盟未来7年的财政预算计划,其资金来源为各国向欧盟缴纳的会费,最终各成员国领导人通过了规模达1.074万亿欧元的财政预算计划,连同欧盟复苏基金的7500亿欧元,欧盟本次会议实际达成了总额超1.8万亿欧元的财政支出计划(占2019年GDP约15%),远超2014-2020年1.025万亿欧元的财政预算计划(占2012年GDP约10%)。

不仅是短期刺激

也可能意味着欧盟财政转向

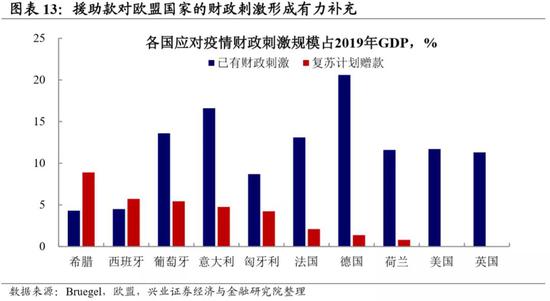

规模方面,复苏基金能对已有的财政刺激形成有力补充。通过对比疫情期间各国的财政刺激规模可以发现,希腊、西班牙获得赠款占GDP的比例最高,分别为8.9%、5.7%,其此前的刺激规模是相对最小的,因此复苏基金能对财政刺激乏力的国家起到有力补充。意大利受益于前期欧央行大量购买国债的支持,财政扩张虽然相对较快,但此次获得赠款绝对金额最大,预计占GDP比例4.8%,同样较为可观。

投向方面,援助款将主要被用于基础设施建设投资。本次达成的协议并未明确规定成员国获得赠款的使用投向,但由于成员国均需要提交复苏与改革计划,并接受后续监督,因此复苏基金的投向应与指导文件相符,RRF的目标是通过绿色化、数字化、社会恢复项目以创造工作与保障可持续发展,预计各国获得的资金将主要用于基建投资,也应会有部分资金使用与各国此前的财政刺激相符,用于提供失业保障。

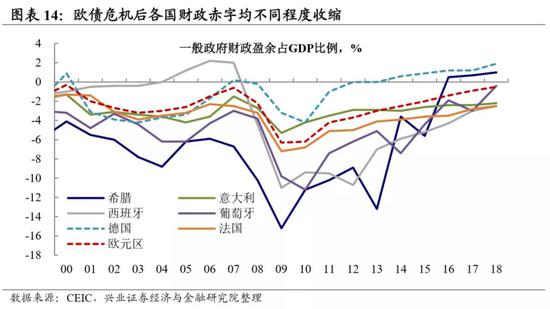

更值得关注的是,复苏基金透露出欧盟国家的财政态度正发生转变。对比欧盟应对欧债危机的方式,欧盟当时要求危机国家施行财政紧缩,以恢复市场对各国主权债的信任,爱尔兰、葡萄牙、希腊通过主要工具欧洲金融稳定机制(EFSM)与欧洲金融稳定基金(EFSF)获得贷款,但附带要求必须实施改革以保证政府预算的平衡。欧盟各国的财政赤字比例,自欧债危机之后基本保持了收缩的态势。

与欧债危机时期形成鲜明对比,本次疫情冲击下,欧盟各国纷纷开启财政扩张。其中德国的转变最为突出,2013年之后德国始终保持财政盈余,但疫情之后德国的财政刺激规模超过其他欧盟国家,达GDP的20.6%,此外本次复苏基金的争论中,德国坚定站在支持一方,一反往日恪守财政纪律的形象。本次复苏基金的出台可能意味着欧盟各国在财政支出上态度的转向,开启财政扩张的新时期。

长期看

更加一体化的欧盟在大国博弈间更加重要

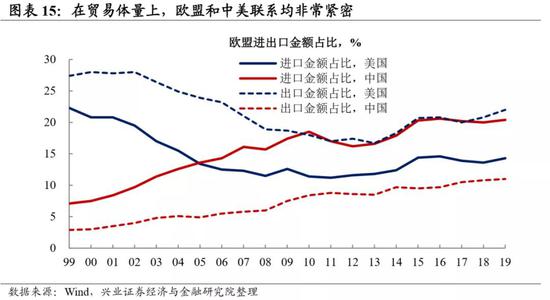

长期看,在中国和美国博弈背景下,更加一体化的欧盟,重要性也将继续上升。长期来看,欧盟一体化的推进,意味着欧盟作为整体参与国际事务的意愿进一步增强。考虑到欧盟作为一个整体在贸易体量上与中国和美国紧密联系,在中国和美国大国博弈的背景下,一个对内有约束、可能希望统一发声或“站边”的欧盟,对于双方而言,将成为一个更加值得关注的市场。

风险提示:国内外经济、政策形势超预期变化。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国