弟弟隐退,姐姐出马!葛卫东并未错失大牛股,已盯上这些公司……

来源:上海证券报

8月11日,西藏药业发布了半年报,公司原第三大股东、私募大佬葛卫东在二季度末已经从前十大股东名单中消失。

要知道,葛卫东已经在西藏药业潜伏近三年,难道是“完美错过”了西藏药业二季度以来的大涨吗?

不,虽然葛卫东自己退出了西藏药业的前十大股东名单,但其姐姐葛贵兰却在二季度末成为该公司的第三大股东。

值得注意的是,从葛卫东近期调研的情况来看,他对科技股依然钟爱有加,7月以来调研了启明星辰、海康威视、帝科股份、芯朋微等公司。

葛卫东退出 姐姐“接棒”

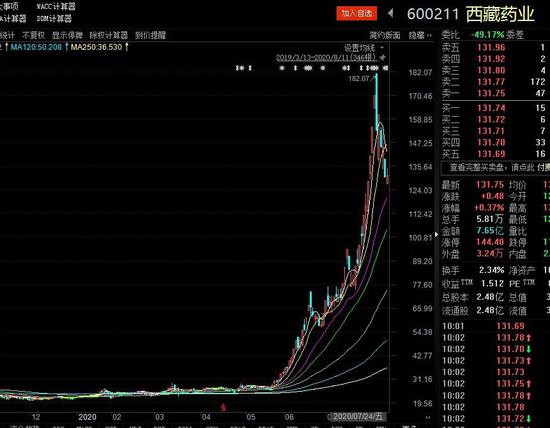

要说起今年的牛股,西藏药业绝对是不可忽略的一只股票。Choice数据显示,截至8月10日,西藏药业年内涨幅已经接近500%。

西藏药业的强势上涨其实不难理解。今年6月15日晚间,西藏药业发布公告称,与斯微(上海)生物科技有限公司缔结面向全球的独家战略合作关系,西藏药业将通过向斯微生物支付新冠疫苗产品、结核疫苗及流感疫苗产品合作对价,获得上述产品全球独家开发、注册、生产、使用及商业化权利。

随着疫苗相关标的的火爆,西藏药业的股价一路上涨,有业内人士称,其估值处于低位也是各路资金青睐的重要原因。

从西藏药业定期报告可以看出,早在2017年三季度,葛卫东首次建仓西藏药业,买入330.43万股,当年四季度再度加仓159.58万股,直至今年一季度,其持股数量已达791.2万股,占总股本比例为4.41%,今年是葛卫东收获的时间。

不过从最新披露的半年报数据来看,葛卫东已经退出西藏药业流通股东名单。

很多人感慨,这是又“完美错过了么”,答案显然是否定的。

数据显示,一位叫做葛贵兰的自然人股东新进西藏药业前十大股东名单,取代葛卫东成为第三大股东,从持股比例来看,葛贵兰的持股比例与之前葛卫东的持股比例相同,均为4.41%。公开资料显示,葛贵兰与葛卫东实则为姐弟关系。

西藏药业短期走势现争议

从葛卫东的历史持股风格看,他倾向于买入想象空间和市场空间巨大的个股,并且能够耐心潜伏较长时间等待爆发。此前其重仓的用友网络、兆易创新、中科曙光以及西藏药业都属于这类。

市场人士分析,此次“对倒”后仍然重仓西藏药业,葛卫东对其乐观预期不言而喻。

除了疫苗概念之外,据卖方研报分析,西藏药业的主要看点是新活素,潜在空间高达30亿元,2017年通过高价药谈判方式降价进入医保后,开始迅速放量,过去几年业绩均实现了大幅增长。

西藏药业也在半年报中提到,公司产品新活素继2017年被纳入《国家基本医疗保险、工伤保险和生育保险药品目录(2017年版)》乙类范围后,近两年销量大幅上升;2019年11月,新活素再次被纳入《国家基本医疗保险、工伤保险和生育保险药品目录》(2019年版)乙类范围,中长期将有利于新活素市场份额的扩大、市场布局的拓展,对公司今后的销售增长和长远发展产生积极作用。

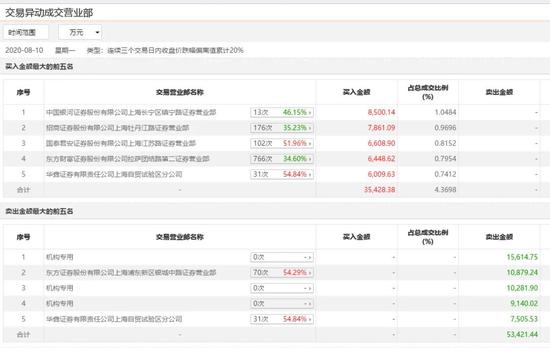

不过从机构的操作来看,其对西藏药业短期内的表现颇为谨慎。昨日的龙虎榜显示,四家机构和一路游资,合计卖出5.34亿元。与此同时,四路游资和一家机构合计买入3.54亿元。

有基金经理透露,疫苗相关个股今年涨幅较高,部分已经透支其几年内的业绩,因此需要警惕其短期回调的风险。“多数机构也会考虑获利了结,在目前点位离场保住前期收益。”

陈光明调研海康威视

今年上半年获利颇丰的葛卫东没有停下挖掘机会的步伐,Wind数据显示,7月以来,上海混沌投资共调研了8家上市公司,其中包括近期颇受机构青睐的海康威视。

海康威视7月以来获得了400多家机构扎堆调研,包括知名百亿级私募高毅资产、景林资产、淡水泉等。

同样是在7月底,睿远基金总经理陈光明亲自调研了海康威视,对该只股票的兴趣不言而喻。

调研记录显示,陈光明颇为关心数字化转型对公司中长期的影响、人员扩张结束后费用的下降程度,以及PBG(公共服务事业群)和EBG(企事业事业群)业务的成长势头。

海康威视半年报数据显示,公司上半年营业收入242.7亿元,同比增长1.5%;归母净利润46.2亿元,同比增长9.7%;净利率19.23%,同比增加1.57pcts。其中2020二季度公司实现营业收入148.42亿元,同比增加6.14%;归母净利润31.28亿元,同比增长16.68%,其中EBG业务及创新业务带动公司二季度盈利大幅改善。

有卖方研报分析称,海康威视2020上半年研发费用率提升至12.62%,创新业务表现亮眼,实现营收25.11亿元,同比增长40.40%,机器人、智能家居、萤石等业务占比不断提升。公司将在智能化安防领域继续保持领先优势,稳居全球安防龙头,中长期公司业绩将有望重回较快增长态势。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国