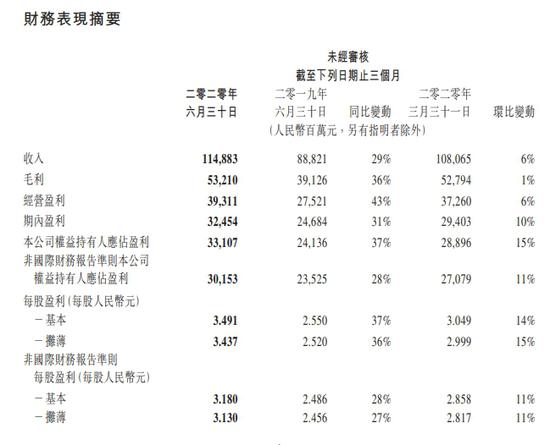

8月12日消息,腾讯控股在港交所公布业绩报显示,二季度收入1148.83亿元,同比增29%;权益持有人应占盈利331.07亿元,同比增37%。截至二季度末,微信及WeChat的合并月活跃账户数12.06亿,同比增6.5%;二季度网络游戏收入增长40%至人民币382.88亿元;二季度金融科技及企业服务业务收入增长13%至298.62亿元。网络广告业务2020年第二季的收入同比增长13%至人民币185.52亿元。社交及其他广告收入增长27%至人民币152.62亿元。

通信及社交微信方面,我们发布了版本更新,以增强其在通信、内容及服务方面的功能。在通 信层面,最新的‘拍一拍’功能激发了许多创意互动,而在微信家校群内新增的群 直播功能也使通过微信进行在线教育更加便利。月活跃账户数及日均消息数均取得 同比增长。在内容方面,我们升级了公众号的视频内容发布功能,通过强化推荐算 法,并推出内容聚合工具以提高用户发现内容的效率。这些举措使公众号的内容消 费重焕活力,推动浏览量同比增长。在服务方面,我们助力传统零售商进行数字化 转型,通过小程序协助其恢复营业。随着经济活动复苏,通过小程序产生的交易额 环比有所回升。我们推出了一项免费且简单易用的小程序功能‘小商店’,助力长尾 商家建立及运营在线店铺,为商户提供订单管理、售后服务及直播等多种能力。

QQ方面,我们增添了功能让用户在未能与朋友及家人相聚之际,可以在在线有更 好的互动。用户可以发起在线派对,在视频聊天中与朋友一起玩人工智能主持的社 交游戏。为了进一步吸引正在增长的二次元文化(‘ACGN’,即动画、漫画、游戏 及小说)粉丝群,我们推出了可在QQ聊天使用的定制化漫画表情包,并丰富了二次 元相关小程序的内容,深受年轻用户的欢迎。

网络游戏方面,在中国,智能手机游戏的用户时长同比增加,但由于季节性以及复工因素而环比下 降。《王者荣耀》在其周年活动‘五五开黑节’期间发布多款顶级皮肤,提升了用户活 跃度。《和平精英》在一周年庆以全新的内容及游戏模式,提升了玩家的竞技游戏体 验。此外,我们与特斯拉合作,于七月份在《和平精英》游戏内推出特斯拉汽车的皮 肤,广受玩家欢迎。第二季,我们在中国推出了战略游戏《战歌竞技场》、基于流行 中国漫画IP改编的动作游戏《一人之下》以及Supercell开发的《荒野乱斗》。《荒野乱 斗》荣登今年六月iOS中国下载排行榜榜首,进一步延续其在快节奏3v3 MOBA类型 游戏中的全球领导地位。

国际市场上,新游戏的推出以及随着用户在居家令期间的使用时长增加,我们的月 活跃账户数同比及环比显著增长。我们发布了一款沉浸式队制动作类的个人计算机游 戏《Valorant》,一款卡牌类跨个人计算机端和智能手机的游戏《符文大地传说》,以及 代理的角色扮演手游《CODE:D Blood》。Valorant已在第二季成为Twitch上全球观 看时长最高的游戏,反映该游戏对喜爱沉浸式动作类游戏玩家的实时吸引力。

数字内容方面,我们的收费增值服务账户数同比增长20%至2.03亿,主要来自视频及音乐内容服务 会员数的增长。视频服务会员数同比增长18%至1.14亿,受益于自制国漫及电视 剧,例如《斗罗大陆第三季》、《龙岭迷窟》及《传闻中的陈芊芊》。中国长视频网站 (包括腾讯视频)的流量随着人们逐渐复工,以及若干著名综艺节目及电视剧延迟播 放而环比下跌。受益于热播剧集如《三十而已》的推动,腾讯视频的流量在第二季结 束后已见上升,反映我们视频平台的韧性。腾讯音乐扩充了付费曲库内容,音乐服 务会员数同比增长52%至4,700万。

网络广告方面,社交及其他广告业务持续强劲,推动网络广告业务收入同比增长。网络广告收入环 比增长率相对过往同期的环比增长率有所放缓,原因是在2020年首季,游戏及 互联网服务行业受益于居家办公,纷纷大幅增加广告开支,但是踏入第二季,其广 告开支回落至较为正常的水平。然而,在2020年第二季,我们的广告主行业更 趋多元化,电子商务及教育行业广告主重度推广618的促销活动及暑期课程,汽车 及消费电子品牌等广告主亦随着消费回升而增加广告开支。 为了加强在效果广告领域的长远竞争力,我们在七月推出了整合的广告投放管理平 台,广告主可通过该平台更有效率地在腾讯所有资源位投放广告,包括我们的移动 广告联盟,新平台亦将增强竞价效率及为广告主提供更精准的定向投放服务。

社交及其他广告方面,微信广告资源(尤其是朋友圈)推动了广告曝光量迅速增长, 而移动广告联盟的eCPM亦有所增加,原因是视频广告在移动广告联盟收入的占比 由二零一九年第二季的单位数百分比增长至2020年第二季的40%以上。我们认 为,微信生态正重新定义中国的网络广告,让广告主可在其私域,例如公众号及小 程序,与用户建立关系,使其投放可有效维护长远而忠诚的客户关系,而非只是单 次交易的广告投放。 媒体广告方面,由于品牌广告主需求疲弱,及部分综艺节目与电视剧的制作和播放 延迟影响,收入同比大幅下跌,我们预期部分综艺节目及电视剧将于2020年下 半年播放。

金融科技方面,商业支付及理财平台业务在用户及业务规模上均有所增长,推动金融科技收入同比 及环比上升。由于线下商户(特别是中小企业)加快接入我们的支付服务及商户管理 工具,以便通过手机触达客户并完成交易,实现数字化升级。在本季,商户对我们 支付解决方案的需求上升,尤其是在零售及餐饮等行业。因此,我们在商业支付的 日均交易量及单笔交易金额同比均有所增长。 理财平台业务方面,随着越来越多用户认同我们安全而精心聚合的理财平台之便利 性,资产保有量及活跃客户量同比迅速增长。

云及其他企业服务方面,云及其他企业服务收入录得同比及环比增长,主要受互联网公司及公共服务领域客 户的云服务用量提升带动。在新型冠状病毒疫情的持续影响下,线下项目的交付工 作尚未在第二季完全恢复,但我们与金融机构及公共服务领域客户签订了重大合 同,同时扩大了在医疗、教育、会议及展览等新兴垂直领域的业务,协助客户实现 数字化转型。在技术和基础建设方面,我们采用定制化的设备,以及建立和扩充自 有的超大型数据中心,有助长远提升我们云服务的性能表现及优化成本。

2020年第二季的收入同比增长29%至人民币1,149亿元。

增值服务业务方面,2020年第二季的收入同比增长35%至人民币650.02亿元。网 络游戏收入增长40%至人民币382.88亿元。该项增长主要由包括《和平精英》及 《王者荣耀》在内的国内游戏及海外市场的智能手机游戏的收入增加所推动,部 分被个人计算机客户端游戏(如《地下城与勇士》及《穿越火线》)的收入减少所抵 销。2020年第二季,智能手机游戏收入总额(包括归属于我们社交网络业 务的智能手机游戏收入)及个人计算机客户端游戏收入分别为人民币359.88亿元 及人民币109.12亿元。社交网络收入增长29%至人民币267.14亿元。该项增长 主要由数字内容服务包括HUYA Inc.(‘虎牙’,自2020年四月起作为附属 公司合并)直播服务的贡献、音乐服务会员数增长以及游戏虚拟道具销售收入 增长所推动。

金融科技及企业服务业务2020年第二季的收入同比增长30%至人民币 298.62亿元。该项增长主要反映因日均交易量和单笔交易金额增加带动商业支 付收入的增长,理财平台收入的增长,以及因公有云消耗量增多(尤其是互联 网服务及民生服务行业)带动云服务收入的增长。

网络广告业务2020年第二季的收入同比增长13%至人民币185.52亿元。社 交及其他广告收入增长27%至人民币152.62亿元。该项增长主要由于流量上升 及价格较高的视频广告的占比上升推动移动广告联盟收入增长,亦受惠于微信 朋友圈因广告库存及曝光量增长而带动收入的增加。媒体广告收入下降25%至 人民币32.90亿元。该减少主要反映充满挑战的宏观环境下品牌广告需求疲弱 以及部分内容制作及播放延迟导致腾讯视频的广告收入下降。

2020年第二季的收入成本同比增长24%至人民币616.73亿元。该项增长主要反映较高的渠道及分销成本、服务器与带宽成本以及内容成本。以收入百分比计,收入成本由二零一九年第二季的56%下降至2020年第二季的54%。

增值服务业务2020年第二季的收入成本同比增长32%至人民币301.00亿 元。该项增长主要由于渠道及分销成本以及内容成本(包括虎牙直播服务的内 容成本)上升所致。 -

金融科技及企业服务业务2020年第二季的收入成本同比增长22%至人民币 212.22亿元。该项增长主要反映因支付活动增加导致交易成本上升,以及因云 业务规模扩大使得服务器与带宽成本增加。

网络广告业务2020年第二季的收入成本同比增长7%至人民币90.08亿元。 该项增长主要因移动广告联盟的流量获取成本增加以及服务器与带宽成本增加 所致,部分被由于较少的内容播放导致的内容成本减少所抵销。

其他收益净额。我们于2020年第二季录得其他收益净额人民币86.07亿元,主要 包含非国际财务报告准则调整项目,其中包括视同处置若干投资公司(例如电子商 务、直播服务及网络游戏等垂直领域)的所得收益净额,以及因投资公司的估值增 加而产生的公允价值收益净额。部分上述收益被于阅文集团的商誉及若干投资公司 的减值拨备所抵销,该等减值拨备主要反映了对该等公司的财务╱业务展望调整及 其市场环境的变化。

销售及市场推广开支。2020年第二季的销售及市场推广开支同比增长64%至人 民币77.56亿元。该项增加主要由于在网络游戏、微视以及云及企业服务的市场推广 开支增多所致。以收入百分比计,销售及市场推广开支由二零一九年第二季的5%上 升至2020年第二季的7%。

一般及行政开支。 2020年第二季的一般及行政开支同比增长31%至人民币 164.99亿元。该项增长主要由研发开支及雇员成本增加带动。以收入百分比计, 2020年第二季一般及行政开支为14%,与二零一九年第二季相比基本保持稳定。

财务成本净额。2020年第二季的财务成本净额为人民币20.05亿元,与二零一九 年第二季相比基本保持稳定。 分占联营公司及合营公司亏损╱盈利。我们于2020年第二季录得分占联营公司 及合营公司亏损人民币2.95亿元,而二零一九年第二季则录得分占盈利人民币23.70 亿元。该变动主要反映一间游戏联营公司较长的收入递延周期及市场推广开支增加 的影响。

所得税开支。2020年第二季的所得税开支同比增长41%至人民币45.57亿元。 本公司权益持有人应占盈利。2020年第二季的本公司权益持有人应占盈利同比 增长37%至人民币331.07亿元。2020年第二季非国际财务报告准则本公司权益 持有人应占盈利增长28%至人民币301.53亿元。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国