热点栏目

热点栏目来源:卓创资讯能源观察

导语

上半年焦炭价格涨跌基本持平,但焦煤市场价格重心却不断下移,以山东济宁地区气精煤为例,以山东济宁地区气精煤为例来看,价格由2020年年初的870元/吨降至2020年6月底的750元/吨,累计下调120元/吨,降幅为13.8%。进入下半年来看,双焦走势有望继续分化,其中焦炭高位运行,焦煤市场低位徘徊。

下半年焦炭刚需稳定,市场整体偏强运行

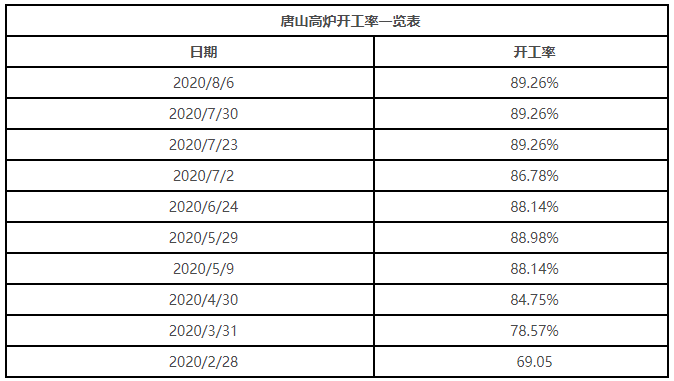

(1)唐山高炉开工维持高位,钢材产量继续创新高。今年以来,唐山高炉开工率整体呈现稳步攀升态势,目前开工率整体居高不下。卓创数据显示,唐山高炉开工率由2月底的69.05%攀升至7月底的89.26%,涨幅为29.3%,目前开工率仍维持在89.26%的高位。

唐山高炉开工率一览表

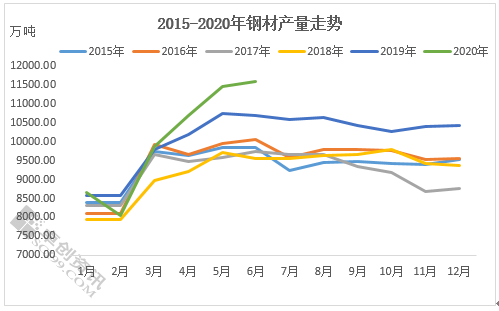

(2)高炉开工率居高不下,今年以来钢材产量也是持续创新高。根据国家统计局数据显示:2020年6月中国钢材产量为11585.1万吨,同比增长7.5%;2020年1-6月中国钢材产量为60583.6万吨,同比增长2.7%。根据卓创数据统计来看,今年上半年钢材产量创近10年来的新高。钢材产量屡创新高,这也是今年以来焦炭刚需居高不下的主要原因。

图1

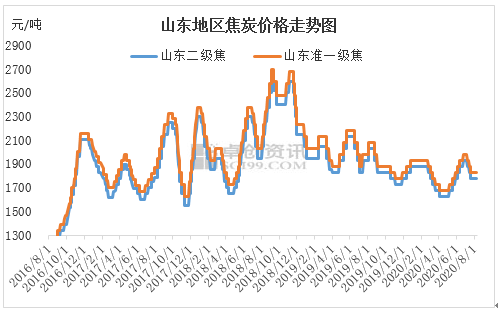

(3)焦炭刚需稳定,下半年价格重心将上移。中央要求加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,继续扩大内需,这样新型基建和传统基建会持续发力,因此下半年钢材产量仍将居高不下,这为焦炭需求打下坚实基础。另外从供应端来看,今年以来山东、江苏徐州地区严格执行焦化去产能政策,另外今年河北也要严格淘汰4.3焦炉近1800万吨,整体来看,今年以来焦炭产能有收缩,供应有收紧,这也会支持下半年焦炭价格继续走强。

图2

与焦炭不同,下半年焦煤市场低位徘徊

虽然下半年焦炭市场预期整体看好,价格重心也将逐步上移,预计8月份焦炭会尝试提涨两轮,累计涨幅在100元/吨,但下游焦炭市场的持续走强,对焦煤市场提振有限,预计下半年焦煤市场整体将保持低位徘徊状态,具体分析如下:

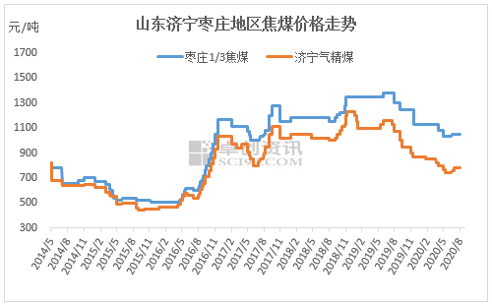

(1)供应方面,目前多数焦煤矿井生产正常,供应充足。虽然今年上半年产地煤矿尤其是内蒙地区受煤矿倒查20年煤矿影响,煤炭产量增加受限,但这对焦煤生产影响有限,多数地区焦煤矿井生产正常,供应充足,不存在供应紧缺的现象。

(2)焦化厂维持低库存策略,采购积极性不高,多按需采购为主。今年以来,焦化厂在焦煤采购方面一直维持按需采购的节奏,在焦炭下跌时,更是严格执行低库存策略,多数焦化厂焦煤库存维持在10-15天,焦煤需求整体不温不火。

图3

受焦煤供需格局偏宽松的影响,今年以来焦煤市场整体呈现偏弱下行态势,预计下半年焦煤市场将延续低位徘徊态势,上下波动空间均相对有限。

今年以来钢材产量居高不下创历史新高,钢厂开工居高不下,焦炭刚需强劲,焦炭价格居高不下,焦化利润持续位居高位,这样后期焦化厂对焦煤的打压力度会有所放缓,虽然目前焦煤市场供需格局偏宽松,但考虑到终端钢材及焦炭市场盈利可观,因此后期焦煤市场降幅空间也不会太大,而且多数主流煤企仍以挺价为主。整体来看下半年,焦煤市场上下波动空间均相对有限,平稳为主。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国