原标题:巨额销售费用侵蚀,御家汇净利润率低位徘徊

8月11日,御家汇(300740.SZ)发布了半年报,2019年上半年公司营收、归母净利润双双明显改善,但在销售费用大幅上升的背景下,公司净利润率仍低位徘徊,不足3%。对比同期销售支出同样十分“壕气”的珀莱雅(603605.SH)、丸美股份(603983.SH),这两家公司过去两年净利润率都在10%以上,后者甚至达到26%。

第一财经记者注意到, 2018年2月御家汇上市,IPO时募投项目研发与质量管理检测中心建设项目预计建设期为一年,但连续两年出现延迟。截至2020年6月末,该项目的投资进度仍仅为49.71%。另外,信息化与移动互联网商城升级改造项目在2019年被“搁置”,且每次的理由大同小异。募投项目延期,资金却被用于购买理财产品,2018年、2019年公司购买理财产品的金额分别达到16.5亿元、11.54亿元。

巨额销售费用侵蚀利润

御家汇主要从事化妆品的研发、生产与销售,产品品牌主要包括“御泥坊”、“小迷糊”、“大水滴”、“御MEN”、“花瑶花”、“HPH”等,产品品类覆盖面膜、水乳膏霜、彩妆、个护清洁等化妆品领域。

线上渠道是御家汇的主平台,财报显示,公司2020年上半年电商贡献的营业额为12.38亿元,占总营业收入的87.53%,去年同期占比为88.42%。其中,今年上半年淘系销售收入占公司营收比重高于50%。

半年报显示,御家汇2020年上半年实现营业收入14.14亿元,同比增长45.39%;实现归母净利润3362.84万元,同比增长464.19%;实现扣非后归母净利润3159.26万元,去年同期该项数据为亏损408.42万元;上半年经营性现金流为-9494.55万元,依旧保持了净流出的状态。

御家汇表示,上半年净利润增长的主要原因是公司前期为了适应各种变化,在渠道、市场投入、品牌培育等方面所采取的措施产生了良好的效果。

值得注意的是,御家汇销售费用近三年每年都以两位数的幅度增长,2018年、2019年该项支出分别为8.47亿元、10.41亿元,同比增幅分别为51.64%、22.82%。今年上半年,御家汇的销售费用依然是大手笔,花费5.95亿元,同比增长55.29%。

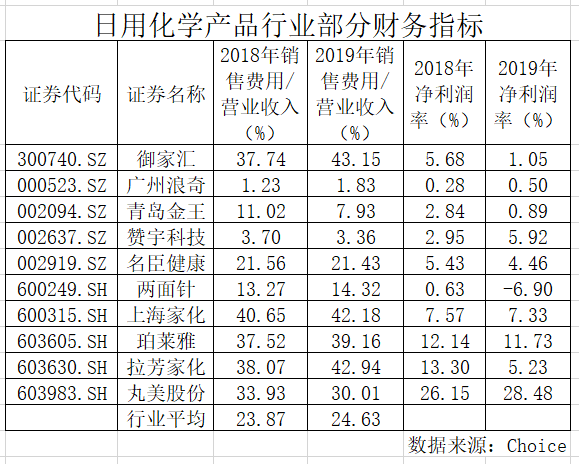

第一财经记者梳理半年报数据发现,御家汇销售费用占营收比重也远高于同行(按申万行业三级分类)的平均水平。据Choice统计,御家汇2018年、2019年及2020年上半年销售费用占营收比例分别为37.74%、43.15%、42.02%,而2018年、2019年该项指标的行业平均值分别为23.87%、24.63%。广告频繁可见的珀莱雅同期该项数据分别也不过37.52%、39.16%。

高涨的销售费用正不断拖累着御家汇的盈利水平。财报显示,2018年、2019年御家汇营收分别为22.45亿元、24.12亿元,同期分别增长36.38%、7.43%;同期归母净利润分别为1.31亿元、0.27亿元,同期分别下降17.53%、79.17%;扣非后归母净利润分别为1.06亿元、0.06亿元,同期分别下滑28.43%、94.14%。

而相较同行,御家汇同期的净利润率更低得令人唏嘘。2018年、2019年公司该项指标分别为5.68%、1.05%,而前文所提及的珀莱雅同期净利润率分别为12.14%、11.73%,另一家丸美股份则分别达到26.15%、28.48%。即使今年上半年御家汇的净利润率有所改善,为2.36%,但大概率仍将大幅低于两家对手企业。

此外,今年上半年,御家汇在进行资产减值测试后,决定对应收账款、其他应收款、存货等资产计提金额合计1448.20万元的减值,其中计提存货跌价准备1145.84万元。

募投项目延迟

2018年2月,御家汇在深交所挂牌上市。招股说明书及上市报告书显示,公司IPO募集资金8.49亿元,其中1.07亿元用于研发与质量管理检测中心建设项目、0.85亿元用于信息化与移动互联网商城升级改造项目、2亿元用于补充流动资金以及3.9亿元用于品牌建设与推广项目,除补充流动资金项目外,其他均已获得湖南省企业投资项目备案。

具体来看,研发与质量管理检测中心建设项目计划建设期为12个月;信息化与移动互联网商城升级改造项目计划建设期为24个月。

图片来源:招股说明书

图片来源:招股说明书然而2018年年报显示,截至2018年末,御家汇研发与质量管理检测中心建设项目投入3353.26万元,投资进度为31.25%。御家汇认为,该项目受行业发展趋势、公司业务开展情况和研发中心办公场所装修施工进度等多重因素的影响,公司在研发环节加大新产品研发力度的基础上,对专用设备的采购及安装安排相对谨慎,项目延期。

截至2019年末,该项目投资进度为45.81%,再次延期,理由和2018年所报所述基本雷同,仅少了“公司在研发环节加大新产品研发力度的基础上”部分。

2020年上半年,类似的剧情继续上演。财报显示,研发与质量管理检测中心建设项目在2019年年报所述延期理由的基础上,增加了“随着公司业务规模不断扩大及公司发展战略规划要求,现有研发场地已难以满足公司发展需要,公司在建设中的全球面膜智能生产基地规划了研发场所,经董事会审议新增全球面膜智能生产基地作为实施地点,考虑到全球面膜智能生产基地的建设进度,项目适当延期。”

这也意味着计划一年期完成的项目将再次被搁置。

无独有偶,截至2019年年末,御家汇信息化与移动互联网商城升级改造项目投资进度为43.10%。公司称,受化妆品行业处于快速变化、品牌竞争激烈的发展阶段的影响,考虑到公司的业务发展变化对信息化与移动互联网商城升级改造有持续的建设及迭代更新优化需求,公司在资金的利用上相对谨慎,项目延期。公司半年报对该项目延期的理由与2019年年报如出一辙。

IPO募投项目频繁延期,那首募资金去了哪儿?

第一财经记者查阅公司年度募集资金存放与使用情况的专项报告发现,2018年御家汇利用募集资金和自有资金购买理财产品16.5亿元,当年使用募集金额4.03亿元,年末募资余额为3.93亿元,其中理财产品余额2.8亿元。2019年,御家汇购买理财产品11.54亿元,累计使用募集金额5.95亿元,募资余额2.13亿元,其中理财产品余额1.35亿元。

一边是募投项目延期,一边利用募集资金购买理财产品,以实现上市公司对盈利的追求,投资者不禁要问,这难道是御家汇IPO的真正用意?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国