原标题:百度“灯火互助”熄火,流量巨头为何出局网络互助下半场?

记者 | 邹璐徽

网络互助进入下半场,百度提前出局。

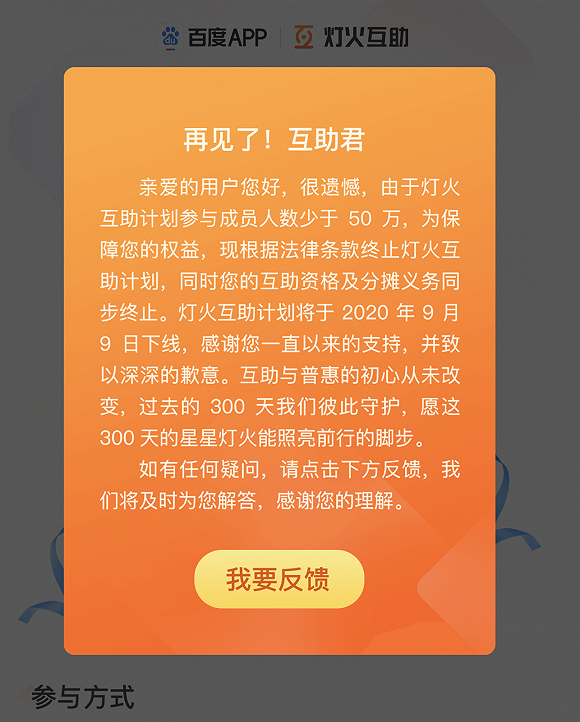

百度“灯火互助”日前发布公告称,由于灯火互助计划参与成员人数少于50万,为保障用户权益,现根据法律条款终止灯火互助计划。根据公告内容,灯火互助计划将于2020年9月9日下线。

从去年11月低调上线至今,百度灯火互助计划运营还未满一年,今年7月才开启了首例分摊。

与其他网络互助平台并无迥异,灯火互助计划延续“一人生病、众人分摊”的产品设计,0元即可加入,互助范围包含恶性肿瘤和99种重症疾病,最高互助金高达50万元。

上线之初,灯火互助计划在其所附的《重症疾病互助计划条款》曾声明,当成员数量小于500万时,该互助计划可被主动终止或调整。此次下线,也正是由于参与成员未达标。但尴尬的是,运营10个月之后的结果比想象中更为狼狈,还未到当初设立下限500万的十分之一。

上线一周会员不足3000人,流量巨头何以失意?

网络互助与流量大厂的结合一度被视作天作之合。对于网络互助而言,大厂们有着天然的流量入口和巨大的用户群;对于互联网巨头而言,通过网络互助平台不仅能实现低成本获客,还能获得很好的商业保险转化率。

但这一定律,显然在百度这里“熄火”了。

事实上,早在推出之初,百度灯火互助的运营效果就不如人意。在其互助上线一周后,仅有约2500人加入计划;上线一个多月,会员还不足1万。

与之对比的是,支付宝“相互宝”上线十天就吸纳了1100万会员,目前拥有超过1亿会员;于2019年7月的美团互助上线半年,会员也超过2100万。

不过,相比以上两家头部平台,百度推出灯火互助的时机已然落后。2019年末,网络互助这一赛道早已略显拥挤,但如果对比今年6月才姗姗来迟的小米互助,百度的灯火互助数据仍然不算好看。

6月8日,小米金融在微博宣布,6月15日将正式上线全新产品“小米互助”,预告仅两天,有超过2万用户预约了小米互助;截止8月12日,上线2个月用户数量超过65000人。

在业内看来,百度在网络互助上的失利,与百度在灯火互助计划产品设计上的失策紧密相关。

既无官网,也无微信公号入口,百度灯火互助的进入门槛早在此前就令人诟病。并且,加入灯火互助的条件包括注册和登陆百度账号,完成百度实名认证,开通百度闪付卡并同意委托扣款协议,以及其他相关条件。

另外,作为一款互联网保险产品,灯火互助计划既未放在度小满金融体系,也未放在百度公益体系内。而在支付体系上,互助者需要开通百度闪付才可以加入,一定程度上也提高了加入的门槛。

在参与人数不足预期这方面,百度灯火互助计划也并非孤例。

据界面新闻不完全统计,在目前主流的网络互助平台中,仅有相互保、水滴互助、美团互助、轻松互助用户超千万,滴滴旗下的点滴互助、360金融旗下360互助、新浪旗下新浪互助等平台用户均为百万数量级,最高不足500万。这足以证明,当网络互助流量红利几近枯竭,就连老牌流量巨头也难抵获客压力。

两次折戟保险牌照,网络互助再失语

在灯火互助上线之前,百度在布局保险之路上并不顺畅。

早在2015年,百度曾计划与安联保险、高瓴资本联合发起设立百安保险,拟开展旅行险、健康险和互联网金融险等业务。

百度CEO李彦宏在发布会致辞时曾表示:“现在这是一个新的保险公司、新的创业企业,但是将来我希望它的规模可以超过高瓴、超过百度、超过安联。”

然而计划至今,百安保险的筹建至今未获相关部门的正式批复。目前,安联早已物色上新的合作对象,引入京东成为合资公司,以推进安联的互联网战略。

2016年,百度再携手中国太保共同发起成立一家股份制财险公司,双方拟以互联网保险公司的形式进军互联网车险。但在800天后,中国太保的一则公告,正式宣告与百度合作筹建主营车险业务的财产险公司的计划告吹。

两次折戟保险公司牌照的百度在2017年转战保险经纪牌照。

当年7月,百度旗下鹏寰资管全资收购黑龙江联保龙江保险经纪有限责任公司,并将注册本金增资至5000万,从而获得从事互联网保险业务的资质,拿到保险中介牌照。

在获得这块牌照之后,2018年2月初,百度上线保险平台,在百度钱包、百度理财的页面中新增“保险板块”,主要涉及医疗险、重疾险、出行险三大类产品,总计10款产品。

但因为缺乏保险消费场景,相比腾讯系拥有微保和水滴保险商城,阿里系拥有的蚂蚁保险,百度保险产品的存在感仍然不高。

如今灯火互助计划的下线,百度或将在网络互助再一次陷入失语的境地。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国