热点栏目

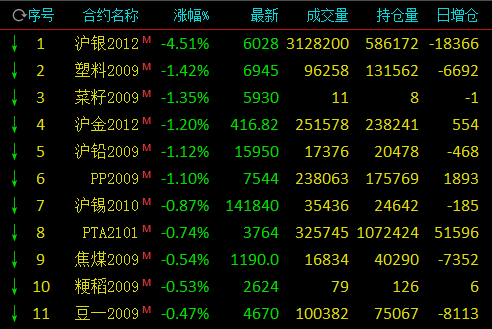

热点栏目8月13日,国内期市早盘涨跌互现,贵金属低迷,沪银跌逾4%,沪金跌逾1%;油脂油料涨幅居前,豆油涨近4%,豆二涨逾2%,棕榈油、菜油、豆粕涨逾1%;有色分化,沪铝、不锈钢涨逾1%,沪铅跌逾1%;能化中,玻璃涨逾1%,塑料跌逾1%。

收储老调重弹 油脂焕发新生

油脂延续夜盘大涨走势,豆油飙升逾4%,棕榈油跟涨逾2%,菜油涨幅偏弱。昨日有传闻称国家将展开豆油收储200万吨,明年第一季度结束。豆油昨晚夜盘开盘持续走高,而USDA供需利空报告公布之后,美豆反而大涨也进一步刺激国内市场走高,豆二也因此大涨逾2%。不过棕榈油市场预计8月产量将增加,且出口数据也明显下滑,市场上涨动能受限。

美国农业部(USDA)周三表示,美国大豆产量料为有史以来第二高,预计大豆产量为44.25亿蒲式耳,平均单产为每英亩53.3蒲式耳。

中国2020/21年度大豆进口量预估上调至9,900万吨

美国农业部(USDA)周三公布的8月供需报告显示,中国2020/21年度大豆进口量预估为9,900万吨,7月预估为9,600万吨。

中国2019/20年度大豆进口量预估为9,800万吨,7月预估为9,600万吨。

中国2018/19年度大豆进口量为8,254万吨。

华泰期货:煤矿停产发酵,日耗转强,期价先行

昨日动力煤市场整体偏稳运行。产地方面,陕西地区产销相对平稳,价格未有大幅波动,政府再次叫停神木综治项目,内蒙古鄂尔多斯伊旗煤矿受煤管票不足及相关检查影响,部分煤矿停产,共涉及产能约4600万吨,产能占比约为6.2%,晋北地区发运较为稳定,受港口价格持续下跌影响,矿端被迫小幅下调价格。港口方面,受盘面上涨影响,卖方挺价意愿强烈,但成交乏力,价格仍在下挫。需求方面,目前国内多地维持高温天气,南方雨季后增加用电负荷,煤耗有所增加,但由于大集团资源相对具有性价比优势,终端对于市场煤采购有限,目前水电发力尚可,对于火电耗煤也形成制约。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国