原标题:狄耐克去年应收账款占营收55% 现金流掣肘裁研发人员

中国经济网

编者按:8月18日,厦门狄耐克智能科技股份有限公司(以下简称“狄耐克”)首发上会。狄耐克拟于深交所创业板上市,计划公开发行股份总数3000万股,保荐机构为国信证券。狄耐克本次拟募集资金6.77亿元,分别用于制造中心升级与产能扩建项目、研发中心升级建设项目、营销及服务网络扩建项目、补充流动资金项目。

2016年至2020年1-3月(简称报告期),狄耐克实现营业收入分别为2.87亿元、3.81亿元、4.57亿元、6.15亿元、9940.12万元,同期销售商品、提供劳务收到的现金分别为2.72亿元、3.61亿元、3.84亿元、4.75亿元、7359.53万元。

报告期内,公司归属于母公司所有者的净利润分别为4761.42万元、4138.24万元、6298.40万元、1.26亿元、1232.65万元,同期经营活动产生的现金流量净额分别为412.07万元、1798.75万元、1690.95万元、3743.01万元、-4995.27万元。

狄耐克4年1期销售商品、提供劳务收到的现金低于营业收入,经营活动产生的现金流量净额低于当期净利润。

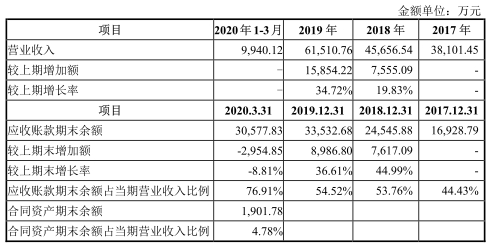

2016年至2020年3月31日,狄耐克应收账款余额分别为1.09亿元、1.69亿元、2.45亿元、3.35亿元、3.06亿元,占当期营业收入比例分别为37.92%、44.43%、53.76%、54.52%、76.91%。公司应收账款周转率下降,分别为3.06、2.74、2.20、2.12、1.24。2017年至2019年,同行业可比公司应收账款周转率均值分别为6.81、5.26、4.60。

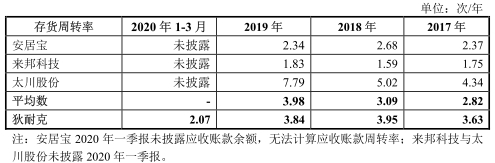

报告期内,狄耐克存货金额分别为5373.87 万元、6216.05万元、6307.97万元、9943.44万元、1.06亿元,占总资产比例分别为22.02%、18.16%、13.60%、14.45%、17.21%。公司存货周转率分别为3.37、3.63、3.95、3.84、2.07。2017年至2019年,同行业可比公司存货周转率均值分别为2.82、3.09、3.98。

2016年至2020年3月31日,狄耐克负债总额分别为1.14亿元、1.61亿元、2.20亿元、3.06亿元、2.20亿元,资产负债率分别为43.90%、42.39%、43.89%、41.90%、33.23%。

近年来,越来越多的房地产商及工程商为降低成本,采取战略集采和直接采购的模式,公司为争取更高市场份额在市场开拓中采取了一定的主动降价措施。

公司数字楼宇对讲产品降价促销。报告期内,公司数字楼宇对讲产品销售单价下滑,分别为618.81元/套、555.50元/套、530.71元/套、469.76元/套、466.28元/套。数字楼宇对讲产品销量提升,分别为22.55万套、36.43万套、56.18万套、93.25万套、13.49万套。

2016年至2020年1-3月,狄耐克综合毛利率分别为47.44%、42.50%、41.89%、45.30%、42.58%,主营业务毛利率分别为47.54%、42.21%、41.91%、45.88%、42.83%。

2017年至2020年1-3月,同行业公司毛利率均值分别为46.21%、44.28%、45.45%、38.04%。

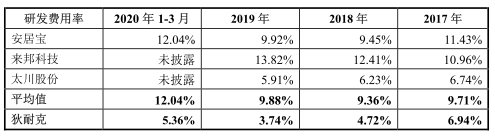

2016年至2020年1-3月,狄耐克研发费用分别为2330.75万元、2643.72万元、2155.78万元、2299.71万元、533.21万元,研发费用率分别为8.11%、6.94%、4.72%、3.74%、5.36%。公司研发费用率远低于行业平均水平,2017年至2020年1-3月,同行业可比公司研发费用率均值分别为9.71%、9.36%、9.88%、12.04%。

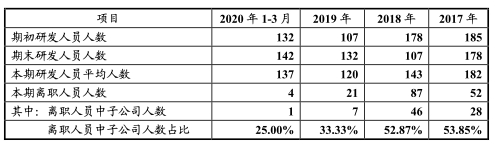

公司称,削减了部分不必要的研发人员支出。2016年至2020年1-3月,狄耐克研发人员数量逐年下降,分别为171人、182人、143人、120人、137人。

狄耐克研发费用超80%支付研发人员职工薪酬。报告期内,研发费用中职工薪酬金额分别为1760.95万元、2170.45万元、1824.76万元、1758.41万元、453.11万元,占研发费用的比例分别为75.55%、82.10%、84.65%、76.46%、84.98%。

2016年至2020年1-3月,狄耐克销售费用分别为5014.22万元、6853.89万元、7317.58万元、8367.05万元和1575.52万元,销售费用率分别为17.45%、17.99%、16.03%、13.60%、15.85%。2017年至2020年1-3月,公司销售费用率高于同行业可比公司均值13.44%、13.25%、12.44%、8.49%。

狄耐克销售人员快速增长。2017年至2019年末,公司销售人员人数分别为348人、350人和367人。

据发现网报道,狄耐克子公司和参股公司净利润均亏损。狄耐克控股的4家全资子公司智能交通、物联智慧、环境智能、汇源商业机器,在2020年第一季度的净利润分别为-15.06万元、-51.34万元、-79.43万元、-4.16万元。两家参股公司鹰慧物联网科技(上海)2020年一季度的净利润为-19.00万元,中传(厦门)物联网2020年一季度的净利润为-27.50万元。

据财经网报道,狄耐克在2018年以来存在不少买卖合同纠纷。如裁判文书网于2019年10月18日公布《厦门狄耐克智能科技股份有限公司与上海虹诚机电工程有限公司买卖合同纠纷一审民事判决书》、裁判文书网于2019月5月30日公布《厦门狄耐克智能科技股份有限公司、烟台红鲁电子科技有限公司等与山东德泰智能科技有限公司买卖合同纠纷一审民事判决书》、裁判文书网于2018年5月31日公布《厦门狄耐克智能科技股份有限公司、陕西侨汇电子科技发展有限公司买卖合同纠纷执行实施类执行裁定书》。

中国经济网向狄耐克董事会办公室发去采访提纲,截至发稿未收到回复。

楼宇对讲产品生产企业拟创业板上市

狄耐克主营楼宇对讲、智能家居等智慧社区安防智能化设备的研发设计、生产制造和销售。

通过不断的技术创新、升级和功能的优化,狄耐克已成为智慧社区设备和解决方案的提供商,产品覆盖楼宇对讲、智能家居、智能停车、新风系统、智能锁、行业对讲等智慧社区相关应用,其中楼宇对讲和智能家居产品合计占公司营业收入的比例超过90%。

截至招股说明书签署日,缪国栋为公司控股股东、实际控制人,直接和间接合计控制公司43.70%股份。

缪国栋,1968年出生,中国国籍,无境外永久居留权,中国科学技术大学无线电电子学系无线电技术专业本科学历,高级工程师。1991年7月至1993年5月在厦门灿坤实业股份有限公司资讯事业部担任生产部组长,负责家用电器及通讯电子产品的生产管理工作;1993年5月至1997年9月在中国瑞达系统装备厦门公司担任通信部经理,负责安防智能化项目的工程管理;1997年10月至1998年4月在厦门市正菱智能建筑器材有限公司负责销售工作;1998年5月至2005年3月在厦门市卫联电子系统工程有限公司担任执行董事兼总经理,负责建筑智能化项目的工程管理;2001年至2002年在汇源商业担任营销副总监;2005年4月至2008年3月在狄耐克有限负责销售工作;2008年4月至2008年7月,担任狄耐克有限监事;2008年8月至2011年1月,担任狄耐克有限执行董事兼总经理;2011年2月至2017年1月,担任狄耐克有限总经理;2014年6月至2019年7月担任物联智慧执行董事;2019年8月至今担任物联智慧执行董事兼总经理;2014年6月至今担任智能交通执行董事兼总经理;2016年8月至今担任环境智能执行董事;2017年2月至2017年5月,担任狄耐克有限执行董事兼总经理;2017年5月至今担任公司董事长兼总经理。

狄耐克拟于深交所创业板上市,计划公开发行股份总数3000万股,保荐机构为国信证券。狄耐克本次拟募集资金6.77亿元,其中3.26亿元用于制造中心升级与产能扩建项目、7778.99万元用于研发中心升级建设项目、6993.45万元用于营销及服务网络扩建项目、2.03亿元用于补充流动资金项目。

4年1期经营性现金流净额低于净利润

狄耐克报告期内销售商品、提供劳务收到的现金低于营业收入,经营活动产生的现金流量净额低于当期净利润。

2016年至2020年1-3月,狄耐克实现营业收入分别为2.87亿元、3.81亿元、4.57亿元、6.15亿元、9940.12万元,同期销售商品、提供劳务收到的现金分别为2.72亿元、3.61亿元、3.84亿元、4.75亿元、7359.53万元。

报告期内,公司归属于母公司所有者的净利润分别为4761.42万元、4138.24万元、6298.40万元、1.26亿元、1232.65万元,同期经营活动产生的现金流量净额分别为412.07万元、1798.75万元、1690.95万元、3743.01万元、-4995.27万元。

据招股书,报告期内,公司经营性现金流量净额持续低于当期净利润水平。一方面,公司主要应收账款客户为房地产商,受房地产行业资金面的影响,公司下游客户付款周期较长,主要房地产商的回款周期为1-6个月,公司应收账款金额较高;另一方面,为满足部分客户的交货周期要求,以及公司对液晶显示屏、IC芯片等主要原材料的价格做出战略性预判而需要提前备货,公司需要储备一定的存货,且大部分供应商的账期均在一个季度以内,导致存货占用较多的营运资金。

此外,报告期各期,随着公司业务规模的扩大,各期末应收账款和存货规模亦呈上升趋势,对公司流动性资金的占用较大,2017年至2019年各期末存货和经营性应收项目两项合计增加额各期分别为6958.90万元、1.11亿元和1.95亿元,进而导致经营性现金流净额低于当期净利润水平。

2020年1-3月,一方面,公司支付了较多的应付账款、应交税费以及应付职工薪酬,经营性现金流出较多;另一方面,受疫情影响客户回款较少,经营性现金流入较少,上述因素的综合影响使得当期经营性现金流量净额低于当期净利润。

如果公司经营活动现金流量净额持续低于净利润,公司的营运资金将面临一定的压力,进而对生产经营产生一定的不利影响。

2019年末应收账款占营业收入55%

2016年至2020年3月31日,狄耐克应收账款余额分别为1.09亿元、1.69亿元、2.45亿元、3.35亿元、3.06亿元,占当期营业收入比例分别为37.92%、44.43%、53.76%、54.52%、76.91%。

2018年末和2019年末,公司应收账款余额分别较上年末增长44.99%和36.61%。

2017年至2020年3月31日,公司应收账款逾期金额3812.39万元、5919.79万元、6469.59万元和6319.72万元,逾期应收账款比例22.52%、24.12%、19.29%和20.67%。

截至2020年7月31日,各期末逾期应收款项的期后回款分别为3345.37万元、4810.73万元、4186.42万元和3632.73万元,占当期末逾期应收款项的比例分别为87.75%、81.27%、64.71%和55.99%。

2016年至2020年1-3月,公司应收账款周转率下降,分别为3.06、2.74、2.20、2.12、1.24。2017年至2019年,同行业可比公司应收账款周转率均值分别为6.81、5.26、4.60。

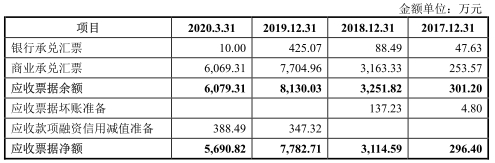

此外,报告期内,公司应收票据余额分别为433.84万元、301.20万元、3251.82万元、8130.03万元、6079.31万元。

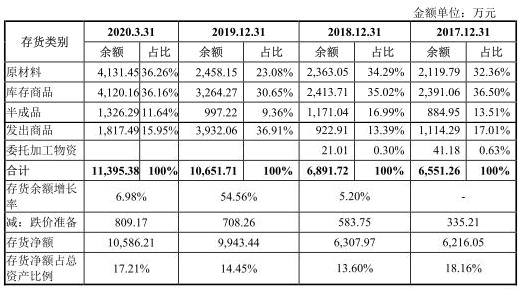

2019年末存货9943万元

2016年至2020年3月31日,狄耐克存货金额分别为5373.87 万元、6216.05万元、6307.97万元、9943.44万元、1.06亿元,占总资产比例分别为22.02%、18.16%、13.60%、14.45%、17.21%。

公司各期末存货跌价准备余额分别为135.16万元、335.21万元、583.75万元、708.26万元和809.17万元,占存货余额的比例分别为2.45%、5.12%、8.47%、6.65%和7.10%。

报告期内,存货中库存商品金额分别为1412.63万元、2391.06万元、2413.71万元、3264.27万元、4120.16万元,占存货的比例分别为25.64%、36.50%、35.02%、30.65%、36.16%。

2016年至2020年3月31日,公司存货周转率分别为3.37、3.63、3.95、3.84、2.07。2017年至2019年,同行业可比公司存货周转率均值分别为2.82、3.09、3.98。

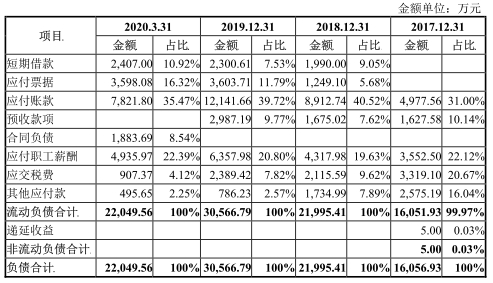

2019年末负债3.06亿元

2016年至2020年3月31日,狄耐克负债总额分别为1.14亿元、1.61亿元、2.20亿元、3.06亿元、2.20亿元。

报告期内,公司资产负债率分别为43.90%、42.39%、43.89%、41.90%、33.23%。

公司称,2018年末和2019年末分别较上年末增长36.98%和38.97%,主要是随着公司生产经营规模的逐步扩大以及资产总额的稳步增长,公司负债规模亦持续扩大;2020年1-3月,公司支付了较多的应付账款、应付职工薪酬和应交税费,使得期末负债规模下降。

报告期内,公司短期借款余额分别为1500.00万元、0.00万元、1990.00万元、2300.61万元和2407.00万元,占各期末负债总额的比例分别为13.12%、0.00%、9.05%、7.53%和10.92%。

报告期内,公司应付账款金额分别为2902.44万元、4977.56万元、8912.74万元、1.21亿元、7821.80万元,占各期末负债总额的比例分别为25.39%、31.00%、40.52%、39.72%、35.47%。

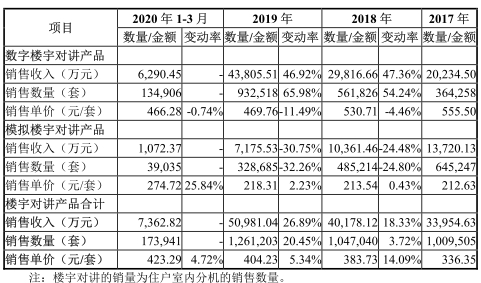

数字楼宇对讲产品降价促销

狄耐克营业收入由主营业务收入和其他业务收入构成,其中主营业务收入各期占比超过92%。

2016年至2020年1-3月,狄耐克主营业务收入分别为2.74亿元、3.55亿元、4.33亿元、5.71亿元、9340.26万元。

报告期内,公司主营业务收入来自于楼宇对讲产品和智能家居产品。

楼宇对讲产品中,数字对讲产品占比较高且整体占比在报告期内提升较多,是公司主营业务收入构成及增长最重要的来源,2019年末,其销量占比为73.94%。

近年来,越来越多的房地产商及工程商为降低成本,采取战略集采和直接采购的模式,公司为争取更高市场份额在市场开拓中采取了一定的主动降价措施。

报告期内,公司数字楼宇对讲产品销售单价下滑,分别为618.81元/套、555.50元/套、530.71元/套、469.76元/套、466.28元/套。

数字楼宇对讲产品销量提升,分别为22.55万套、36.43万套、56.18万套、93.25万套、13.49万套。

除了主动降价外,公司称,数字楼宇对讲产品销售单价下滑还由于技术的进步、产品方案的成熟和产品应用规模加大,以及上游芯片和其他原材料价格的下降。

此外,公司智能开关面板的销售单价分别为114.70元、120.54元、106.34元、107.81元和125.04元。

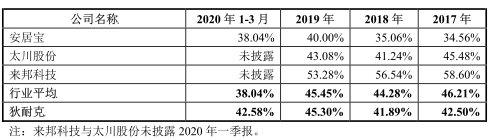

毛利率处于行业中间水平

2016年至2020年1-3月,狄耐克综合毛利率分别为47.44%、42.50%、41.89%、45.30%、42.58%,主营业务毛利率分别为47.54%、42.21%、41.91%、45.88%、42.83%。

2017年至2020年1-3月,同行业公司毛利率均值分别为46.21%、44.28%、45.45%、38.04%。

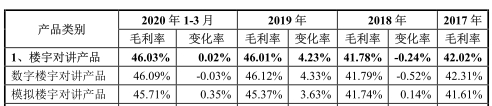

报告期各期,公司楼宇对讲产品毛利率分别为47.58%、42.02%、41.78%、46.01%和46.03%。

数字楼宇对讲产品销售单价下滑,但其仍维持高毛利率,报告期内,数字楼宇对讲产品毛利率分别为47.40%、42.31%、41.79%、46.12%、46.09%。

大幅裁减研发人员降成本 研发费用率远低于行业平均水平

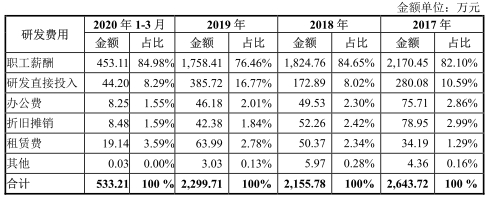

2016年至2020年1-3月,狄耐克研发费用分别为2330.75万元、2643.72万元、2155.78万元、2299.71万元、533.21万元,研发费用率分别为8.11%、6.94%、4.72%、3.74%、5.36%。

2018年,公司研发费用2155.78万元,较2017年下降487.95万元,降幅18.46%。

对此,公司表示,2018年,随着公司相关产业的产品逐渐成熟,公司更加注重业务整合和费用管控,削减了部分不必要的研发人员支出,2018年研发人员平均人数由2017年的182人下降至143人,进而使得当期研发费用下降较多。

据招股书,2016年至2020年1-3月,狄耐克研发人员数量逐年下降,分别为171人、182人、143人、120人、137人。

狄耐克研发费用超80%支付研发人员职工薪酬,用于研发直接投入的费用仅在10%左右。

报告期内,研发费用中职工薪酬金额分别为1760.95万元、2170.45万元、1824.76万元、1758.41万元、453.11万元,占研发费用的比例分别为75.55%、82.10%、84.65%、76.46%、84.98%。

报告期内,公司研发费用中研发直接投入金额分别为371.74万元、280.08万元、172.89万元、385.72万元、44.20万元,占研发费用的比例分别为15.95%、10.59%、8.02%、16.77%、8.29%。

值得注意的是,公司研发费用率远低于行业平均水平,2017年至2020年1-3月,同行业可比公司研发费用率均值分别为9.71%、9.36%、9.88%、12.04%。

销售人员快速增长销售费用率超行业均值

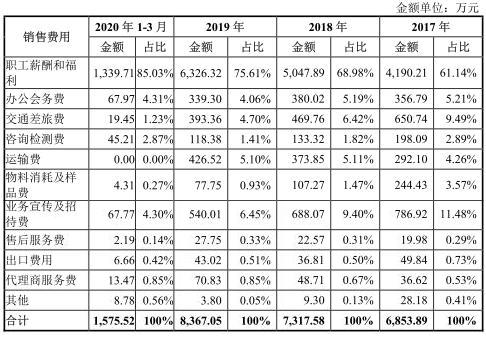

2016年至2020年1-3月,狄耐克销售费用分别为5014.22万元、6853.89万元、7317.58万元、8367.05万元和1575.52万元,销售费用率分别为17.45%、17.99%、16.03%、13.60%、15.85%。

2017年至2020年1-3月,公司销售费用率高于同行业可比公司均值13.44%、13.25%、12.44%、8.49%。

报告期初,公司销售人员人数259人,2017年至2019年末,公司销售人员人数分别为348人、350人和367人,呈快速增长趋势。

公司称,2018年和2019年,公司销售费用分别为7317.58万元和8367.05万元,分别较上年增长463.69万元和1049.47万元,主要是职工薪酬和福利的增长。

2018年和2019年,职工薪酬和福利分别较上年增长857.68万元和1278.43万元,是销售费用增长的最主要来源。

子公司和参股公司净利润均亏损

据发现网报道,截至招股说明书签署日,公司有4家子公司和2家参股公司。报告期内,公司2家全资子公司和2家参股公司注销,对外转让了2家参股公司的股权。

目前尚存续的子公司近期的经营状况不佳,净利润均为负值。其控股的4家全资子公司智能交通、物联智慧、环境智能、汇源商业机器,在2020年第一季度的净利润分别为-15.06万元、-51.34万元、-79.43万元、-4.16万元。

而两家参股公司近期的经营业绩同样令人担忧。鹰慧物联网科技(上海)2020年一季度的净利润为-19.00万元,中传(厦门)物联网2020年一季度的净利润为-27.50万元。

业内人士表明,狄耐克子公司和参股公司近期经营业绩不佳,净利润亏损的状态增加了企业的不稳定性,很可能在未来拖垮狄耐克,成为狄耐克IPO路上的“绊脚石”。

另有业内人士分析称,狄耐克虽然已处在国内楼宇行业领先地位,但若是无法及时解决研发费用率低、应收账款高、子公司和参股公司业绩不佳等根本问题,即使狄耐克成功上市,募集到资金,仍然会面临着经营上的风险。

受困买卖合同纠纷

据财经网报道,狄耐克在2018年以来存在不少买卖合同纠纷。

裁判文书网于2019年10月18日公布的《厦门狄耐克智能科技股份有限公司与上海虹诚机电工程有限公司买卖合同纠纷一审民事判决书》,2012年7月24日,虹诚公司与狄耐克公司签订一份《产品购销及技术服务合同》,约定虹诚公司向狄耐克公司订购楼宇可视对讲设备,合同(优惠)总金额60.6万元,截止2017年11月30日双方确认实际未付款金额为4.96万元。

裁判文书网于2019月5月30日公布的《厦门狄耐克智能科技股份有限公司、烟台红鲁电子科技有限公司等与山东德泰智能科技有限公司买卖合同纠纷一审民事判决书》,法庭认定,根据原告狄耐克对案件事实的陈述以及原告提供的《订货合同》、《协议书》,可以认定原、被告之间存在买卖合同关系及被告尚欠付原告货款19.78万元。

裁判文书网于2018年5月31日公布的《厦门狄耐克智能科技股份有限公司、陕西侨汇电子科技发展有限公司买卖合同纠纷执行实施类执行裁定书》,法庭表示,在执行厦门狄耐克智能科技股份有限公司与陕西侨汇电子科技发展有限公司买卖合同纠纷一案中,经财产调查,被执行人名下无可供执行的银行存款、车辆及房产等财产,申请执行人对法院财产调查情况予以书面确认,同意终结本次执行程序,故法院终结本次执行程序。狄耐克债权为货款66.23万元及逾期付款违约金、迟延履行期间债务利息,未受偿。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国