银行借款勾稽关系异常 采购金额数据存疑 舒华体育招股书逻辑混乱

来源微信公众号:天下公司

舒华体育银行借款期末余额和取得借款收到的现金及偿还债务支付的现金间勾稽关系异常;对建发物流集团采购内容和采购金额间的逻辑关系混乱;加上“天下公司”曾对其经营数据信披的真实性提出过质疑,舒华体育招股书逻辑关系混乱到如此程度令人不堪!

本刊研究员 刘俊梅/文

证监会官网显示,8月20日,再次冲击IPO的舒华体育股份有限公司(下称“舒华体育”)将上会审核。

舒华体育是一家专业、科学的运动健康解决方案供应商,主营业务为健身器材和展示架产品的研发、生产和销售,其中健身器材包括室内健身器材、室外路径产品。

公众号“天下公司”4月17日曾发布一篇《更换保荐机构后无视监管反馈意见舒华体育招股书经营数据善变》,该文曾对舒华体育室外路径产品出入库额以及展示架产品出库额的真实性提出过质疑。但舒华体育的信披问题远不止此,在梳理相关数据中发现,舒华体育关于银行借款以及采购金额的披露也有诸多疑问。

银行借款勾稽关系异常

从财务数据的逻辑关系来看,长短期借款的期末余额应该等于长短期借款的期初余额加上取得借款收到的现金减去偿还债务支付的现金。但从舒华体育所披露的信息来看,这一勾稽关系竟然无法建立。

招股说明书显示,2016-2019年上半年,舒华体育各期末的短期借款余额分别为1.75亿元、2.13亿元、2.43亿元和2.43亿元,一年内到期的长期借款余额分别为785.71万元、785.71万元、4785.71万元和4785.71万元;长期借款余额分别为8714.29万元、7928.57万元、3142.86万元和2750万元。因此,2016-2019年上半年,舒华体育各期末长短期借款余额的合计值分别为2.7亿元、3亿元、3.22亿元和3.19亿元。

同时,招股说明书显示,2016-2019年上半年,舒华体育取得借款收到的现金分别为2.86亿元、1.81亿元、2.76亿元和1.22亿元,偿还债务支付的现金分别为1.96亿元、1.59亿元、2.62亿元和1.39亿元。

根据前述逻辑关系及上述数据可计算出,2017-2019年上半年,舒华体育各期末长短期借款余额的理论值应分别为2.93亿元、3.15亿元和3.05亿元。

对比招股说明书所披露的长短期借款余额合计值不难发现,2017-2019年上半年,舒华体育各期末长短期借款余额的理论值均小于招股说明书披露的长短期借款余额合计值,差额分别为767.49万元、752.5万元和1353万元。

此外,如果存在未终止确认的应收票据的贴现或背书转让,也会使上述逻辑关系出现扭曲。但关于应收票据的贴现或背书转让的信息,招股说明书通篇均未提及。

那么,究竟是什么原因导致舒华体育银行借款期末余额和取得借款收到的现金以及偿还债务支付的现金间的勾稽关系出现异常的呢?答案恐怕只有舒华体育自己知道了。

对建发物流集团的采购内容和采购金额逻辑混乱

招股说明书显示,舒华体育对外采购包括原材料采购、成品采购和外协加工服务,而建发物流集团有限公司(下称“建发物流集团”)自2008年9月成为舒华体育的供应商以来,一直为舒华体育提供健身器材代理进口服务,是舒华体育重要的成品采购供应商之一。

但招股说明书披露的信息却表明,舒华体育对建发物流集团的采购内容和采购金额之间的逻辑关系着实让人不敢苟同。

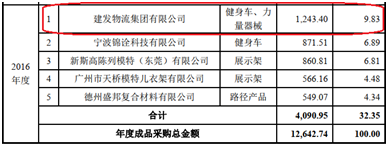

招股说明书在“主要供应商情况”中显示,2016年,建发物流集团是舒华体育第四大供应商,舒华体育对建发物流集团的采购内容为健身车,采购金额为1277.28万元。

与此同时,招股说明书又在“主要成品采购供应情况”中显示,2016年,舒华体育向建发物流集团的采购内容为健身车和力量器械,采购金额为1243.4万元;

这表明,尽管“主要成品采购供应情况”中披露的舒华体育向建发物流集团的采购内容要比“主要供应商情况”中所披露的采购内容多了“力量器械”部分,但“主要成品采购供应情况”中披露的采购金额却比“主要供应商情况”中所披露的采购金额少了33.88万元。

也就是说,舒华体育在增加对建发物流集团采购内容的情况下,所支付的采购金额却减少了——这个逻辑如何成立?

对于上述疑问,不知即将上会审核的舒华体育及其中介机构会给出怎样的解释。

附:舒华体育IPO主要中介机构

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国