原标题:慧眼财报|杨国强“刀尖跳舞” 碧桂园艰难转型路在何方

文/laochen12

碧桂园,从独家冠名央视元宵晚会,再到常年跻身到世界500强企业,它的发家史参杂着称赞和诟病。

01

高周转模式带来的利与弊

“财务要记住,在不违法的前提下,永远不要让公司受到任何约束”——杨国强。

作为房地产开发商的“通病”,刀尖上跳舞的高周转模式被碧桂园运用到极致,从2011年至2017年,其合同销售金额分别为432亿元增至5508亿元,6年时间内销售金额增长13倍,这种房企中并不多见的销售增长得益于速度堪比北京城扩环的地域多元化和三四线城市发展战略,但是我们同时也的见证了碧桂园因太过注重数量而妥协掉的质量问题。

2018年6月24日,上海奉贤区海湾镇碧桂园模架破损引发事故造成人员伤亡,同年7月26日安徽六安,碧桂园建筑工地发生坍塌。

2018年8月3日,碧桂园总裁莫斌就事故鞠躬致歉

2018年8月3日,碧桂园总裁莫斌就事故鞠躬致歉这些事故明显的给碧桂园敲响了警钟,一家企业,如果不注重产品质量,最终不仅面临信誉的流失,而且还会将原本属于自己的客户拱手相让给同行。

02

提质控速的同时依然保持业绩增长

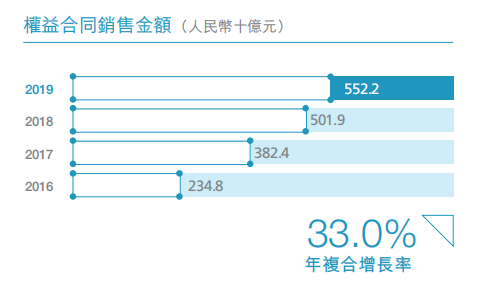

自此,碧桂园开始了蓄力待发的“提质控速”策略,例如自2018年以来开始有意识的自我调整暂缓“覆盖”三、四线城市,尽管如此,它的总体业绩和规模近年来在房地产行业依然稳居龙头。根据碧桂园公司年报,2016年到2019年,它的权益合同销售额年复合增长率为33.0%,这一数字要远优于同行业水准。

注:选自碧桂园2019年度报告

注:选自碧桂园2019年度报告2019年,碧桂园权益合同销售金额高达5522 亿元,权益合同销售面积约 6237 万平方米,同比分别增长 9.1% 和 15.2%。

根据克而瑞数据显示,同年TOP100 房企权益销售金额同比仅增长 6.5%,在低迷的房地产大环境中,这样的表现难能可贵。然而尽管已经因事故有所收敛的碧桂园依然树大招风,近年来网上不断有消息通过混淆概念和不良同行竞争来博得眼球,例如碧桂园负债近万亿,财务健康岌岌可危等负面谈论。

03

从净借贷比率的角度辟谣高负债传言

由于房地产行业的特殊性,商品房销售的预售款也会被算进负债中,楼盘交付后预售款才会从负债中剔除而被算作收入,如下:

交付前:公司总资产(+等额现金)=总负债(+等额商品预售款) + 所有者权益

交付后:(-等额商品预售款)/清除 +(营业收入)

所以说,预售的楼盘越多额度越大,其“负债”也就越多,对于一家地产公司而言,在正常的运作和资金周转的前提下由预售款堆积起来的高额“负责”并不能有力的说明财务健康出现问题,谣言不攻自破。

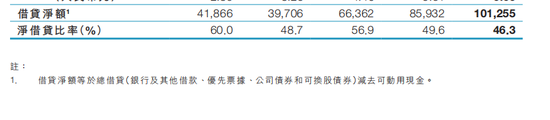

那么什么才能够实质性的的反应一家企业债务状况呢?国际投行普遍采用净借贷率这一指标,它能够更加真实的一家反映房地产企业偿债能力:净借贷率=净借贷额(总有息负债 - 总货币资金存款)/ 净资产。

注:选自碧桂园2019年度报告

注:选自碧桂园2019年度报告图中我们可以看出,虽然净借贷额连年增长,在总资产同时增长的对冲下,净借贷比率连年下降。2019年底,碧桂园净借贷比率创新低至46.3%,此外还约有 3167.9 亿银行授信额度尚未使用,碧桂园整体的财务状况和风险管控仍处在一个稳健的程度,同时也反映了碧桂园稳健发展方面的决心和落实。

04

转型难题,房地产行业未来何去何从

另一方面,碧桂园面临的转型难题也同样明显。万科CEO郁亮曾表示,如果万科一直保持着房地产商的公众形象,那么万科是失败的,这也是为何万科进入城市产业综合体开发的战略步伐非常明显,也就是配合城市规划和配套服务开发的战略定位。

而恒大则在文旅、康养产业的基础上积极投资高科技产业,例如在汽车FF的研发上便是例证之一。

碧桂园转型虽然比较慢,但是它推出的长租公寓品牌“BIG+”,以及将原有的空心化村庄充分利用起来的乡村文旅产业都取得了一定的成功。至于机器人等转型方向就有些病急乱投医。

根据中原地产首席分析师张大伟的观点,目前并没有哪家房企真正实现了转型,“房企的销售金额正在突破历史纪录,这些房企的生命仍旧是靠着拿地、盖房供血,因此很难说这些企业转型是否成功,更多的还是愿景”,而且在此基础上此次疫情带来的影响更是加重了转型压力,拖后了转型的预期。

虽然许多行业受到大幅冲击业务滞缓,但是由于房地产行业有着强周期性,我们相信碧桂园的未来依然稳健。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国