原标题:港交所最强财报来袭!当前估值是合理还是高估? 来源:华盛资讯

2020年8月19日午时,香港交易所向投资者披露了历史上最强劲的半年报!

作为香港市场长期的稳健蓝筹,2010年6月至今,香港交易所为投资者提供的年复合回报率达到24.6%,远高于恒生指数2.1%的回报!长期投资港交所的投资者,均获得了令人满意的超额收益。

行情来源:华盛证券

行情来源:华盛证券值得注意的是,这将是李小加总裁在任期间交出的最后一份半年报。正是这位总裁,力主开启同股不同权的大门,还主持了生物医药板块IPO的新政,对港交所的贡献可以说是劳苦功高。

最新财报摘要

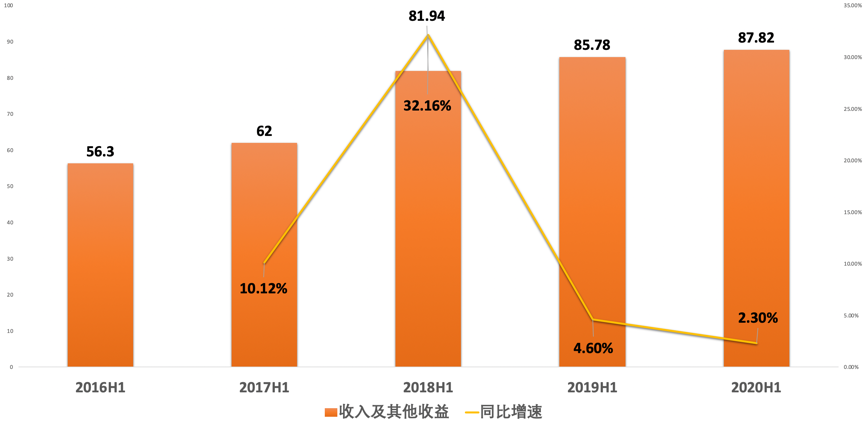

半年总收入创新高

根据公告,2020年上半年港交所总收入达到87.82亿港元,同比增长2%,刷新半年度营收记录。虽然总收入增速下降,但在宏观经济动荡不定的背景下仍创下新高,已经难能可贵。

其中,标题平均每日成交金额上升20%,使得交易及结算费增加,带动主要业务收入同比增长13%;沪深港通收入及其他收益达到7.43亿元,同比去年增长46%,亦创半年度历史新高。

数据来源:华盛证券

数据来源:华盛证券投资收益下跌,股东应占利润新高

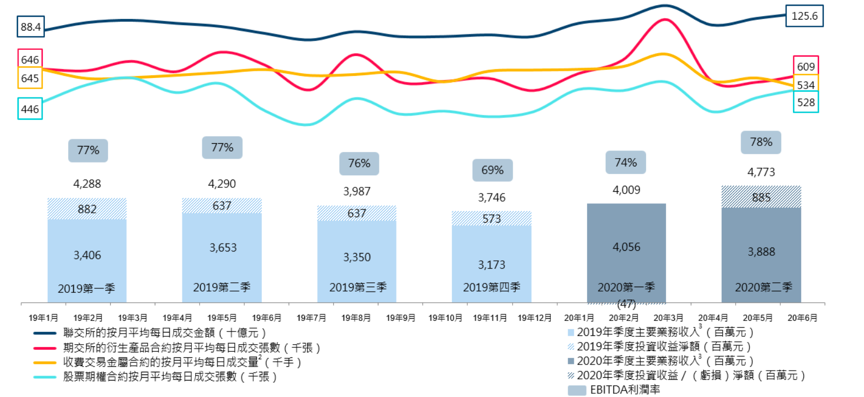

上半年投资收益净额下跌6.81亿元,这是由于2020年3月全球市场大幅抛售,令第一季公布的集体投资计划录得公平值亏损。

营运支出较2019年上半年上升6%,源于年度薪酬调整及2019年6月收购港融科技后雇员数目上升,以及资讯技术成本和专业费用的增加。EBITDA利润率为76%,较2019年上半年下跌1%,但较2019财政年度上升1%。

最终,港交所在2020上半年录得股东应占溢利52.33亿元,与总收入一齐创半年度新高,同比上升1%。

资料来源:港交所

资料来源:港交所估值水平较高,市场为何如此高看港交所?护城河在哪?

截至2020年8月19日收盘,港交所股价为373.6港元,对应TTM市盈率高达52倍,市净率达到11.1倍。为何市场对业绩增速较低的港交所给予显著较高的估值?

这或许要从港交所独特的经济特权上找答案。

根据中泰证券研报《香港交易所:互联互通深化、衍生品扩容、ETF活跃度提升和新经济体上市有望带来业绩持续增长》,分析师认为,是港交所独具的垄断性和轻资本的商业模式让市场给予较高的预期。

众所周知,当前的上市主体香港交易所集团是由香港联合交易所有限公司(联交所)和香港期货交易所有限公司(期交所)在1999年9月实行股份化并于香港中央结算有限公司(香港结算)合并而成。其中联交所是1980年由香港交易所,远东交易所,金银交易所和九龙交易所四所合并而成。

当前联交所主要交易股本现货,债券,衍生权证,牛熊证,权证和股票期权,期交所主要交易股指期货(以恒生股指期货和恒生中国企业指数期货为主),股指期权,利率期货,货币期货和商品期货,联交所和期交所是香港唯一认可的证券市场及期货市场。

集团同时经营的四家结算所(香港结算,期货结算公司,联交所期权结算所和场外结算公司) 也是香港仅有的四家认可结算所,因此当前的上市主体涵盖了香港所有认可的金融交易所,具有垄断性。在不断增加的融资规模和上市公司数量面前,港交所的垄断性会是公司最大的长期护城河。

资料来源:中泰证券研报

资料来源:中泰证券研报除此之外,轻资产运营也为港交所带来高分红和边际递增的利润率。

目前,香港交易所的营业收入以收费类业务为主,包括交易费及交易系统使用费,联交所上市费,结算及交收费,存管托管费和市场数据费,2019 年收费类收入占营业收入的比重为 83.2%,体现了轻资产的商业特征。

基于此,港交所长期保持90%以上的派息比例,累计极高的分红总额也对长期投资的股民极其友好,在汇丰控股逐步衰落的今天更受香港本地投资者的青睐。

资料来源:中泰证券研报

资料来源:中泰证券研报最新大行评级汇总

花旗:给予港交所目标价420,赋予买入评级

花旗目前授予港交所(00388)目标价420港元,等级为“买入”。

花旗发表研究报告表示,港交所今日中午公布了今年第二季度业绩,纯利润30亿美元,环比增长31%,增长14%,超出市场预期,主要是受到投资及其他收益的强劲趋势所提振,公司核心收入环比下降5%,超过增长6%,超出市场预期,而公司营业费用增加7%符合预期。花旗指出,港交所第二季度投资收益8.85亿美元,对比首季度的突破4700万,实现扭亏为赢,其中企业基金获得4.86亿收益。

花旗表示,港交所第二季度现货及商品业务收入势头强劲,但衍生工具业务表现差强人意。花旗估计市场对港交所的盈利预测调升幅度不会很多,因其投资收益强劲但并非经常性项目。花旗目前予港交所“买入”评级及目标价420港元。

高盛:维持港交所(0388.HK)中性评级,目标价325港元

高盛发表研究报告指出,港交所(0388.HK)第二季每股盈利为2.35港元,比高盛预期高出约9%,主要因为投资收益胜预期,若撇除投资收益,公司收入及盈利实际上比高盛估计分别低出约4%和7%,成本亦略高于高盛预期。

高盛暂时维持港交所中性的投资评级,12个月目标价为325港元。高盛指出,现时港交所的投资收益非常波动。如果计及投资收益,港交所第二季总收入比高盛预期多5%,相反若不计投资收益,则总收入逊预期约4%。

大摩:维持对港交所(0388.HK)增持评级,目标价430港元

摩根士丹利发表报告表示,港交所核心收入亦符合预期,主要是第二季表现回升,而投资收益亦受惠于资本市场复苏。该行估计,港股第三季交投持续强劲,维持对其增持评级,目标价430港元,指其派每股中期息3.71港元,相当派息比率达90%。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国