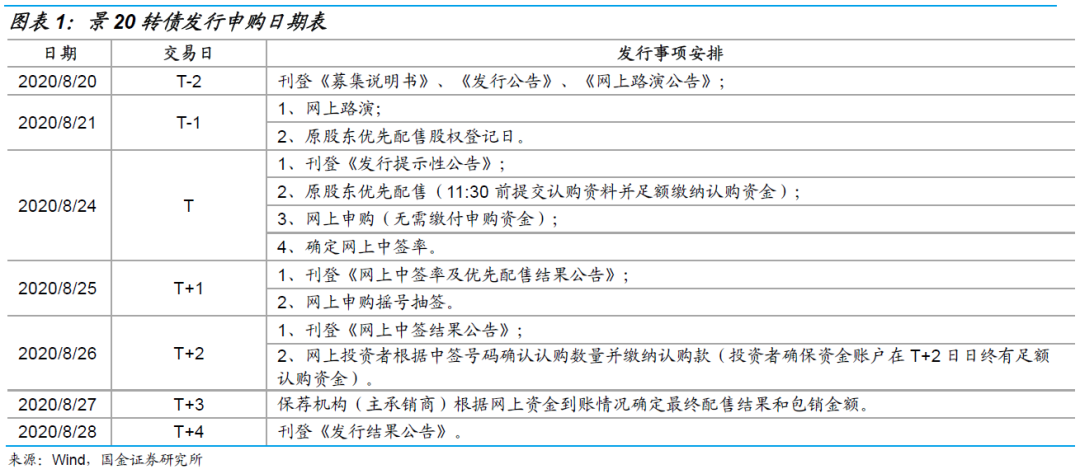

来源:岳读债市

基本结论

事件:8月19日晚,景旺电子发布公告,将于2020年8月24日发行17.8亿元可转债,对此我们进行简要分析,结论如下:

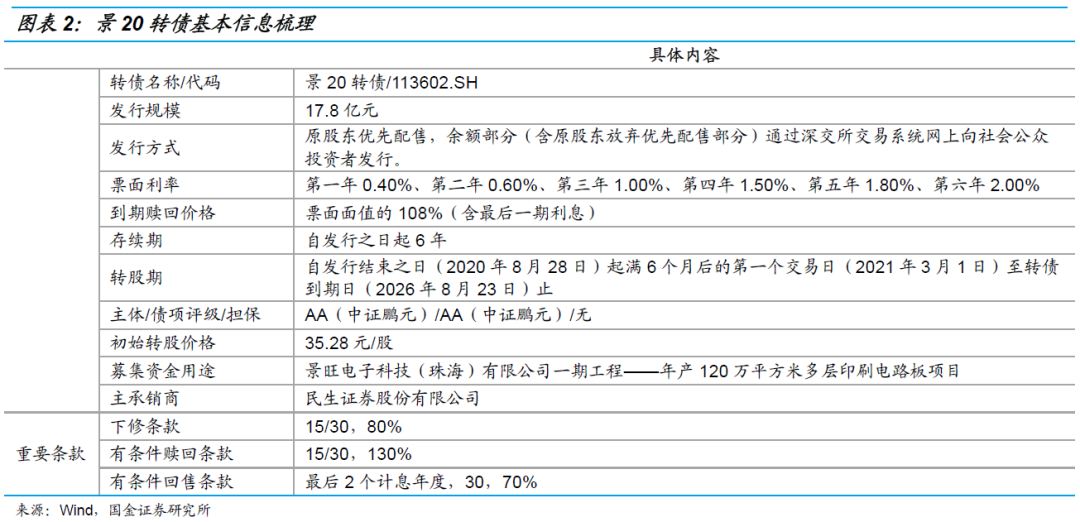

当前债底估值(全价)为87.04元,YTM为2.14%。景20转债期限为6年,债项评级为AA(中证鹏元),票面面值为100元,票面利率第一年至第六年分别为0.40%/0.60%/1.00%/1.50%/1.80%/2.00%。到期赎回价格为票面面值的108%(含最后一期利息),按照中债6年期AA企业债到期收益率(2020/8/19)4.58%作为贴现率估算,纯债价值为87.04元,纯债对应的YTM为2.14%,债底保护较好。

当前平价为98.72元,下修条款较严格。转股期为自发行结束之日(2020年8月28日)起满6个月后的第一个交易日(2021年3月1日)至转债到期日(2026年8月23日)止,初始转股价35.28元/股,正股景旺电子8月19日的收盘价为34.83元,对应转债平价为98.72元。景20转债的下修条款为:15/30,80%,有条件赎回条款为:15/30,130%,有条件回售条款为:最后2个计息年度,30,70%,下修条款较严格。

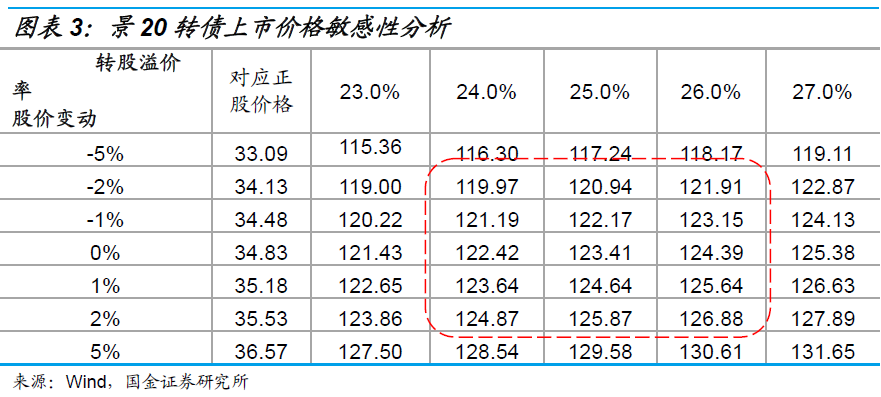

预计景20转债上市首日价格在119.97~126.88元之间。按景旺电子最新收盘价测算,当前转债平价为98.72元,低于面值。综合可比标的,预计上市首日转股溢价率在25%左右,对应的上市价格在119.97~126.88元区间。

预计原股东优先配售比例为76.55%。景旺电子的主要股东包括深圳市景鸿永泰投资控股有限公司以及智创投资有限公司、东莞市恒鑫实业投资有限公司等,最新持股比例分别为35.33%、35.33%和5.32%。截至目前,暂无股东承诺参与此次优先配售,假设前十大股东80%参与优先配售,其他股东中有60%参与优先配售,预计原股东优先配售比例为76.55%。

预计中签率为0.0060%~0.0083%。景20转债发行总额为17.8亿元,预计原股东优先配售比例为76.55%,剩余网上投资者可申购金额为4.17亿元,预计网上有效申购户数中枢为600万户,平均单户申购金额为100万元,预计网上中签率在0.0060%~0.0083%之间。

整体来看,景20转债规模和评级中等,债底保护较好,下修条款较严格。基本面方面,景旺电子是国内PCB龙头之一,产品覆盖刚性、柔性和金属基板等多品类,其中柔性板和金属基板快速增长。公司近两年发力高端化布局,在建珠海年产120万平方米多层板(HLC)和年产60万平方米高密度板(HDI)项目,新建产能将大幅提升公司的核心竞争力。预计本次转债打新收益可观,建议积极参与一级申购。

风险提示:产能拓展不及预期、市场竞争加剧导致价格下降、新冠疫情导致订单减少等。

8月19日晚,深圳市景旺电子股份有限公司(以下简称“景旺电子”)发布公告,将于2020年8月24日发行17.8亿元可转债,此次募集资金扣除发行费用后将用于景旺电子科技(珠海)有限公司一期工程——年产120万平方米多层印刷电路板项目。以下我们对景20转债的申购价值进行简要分析,以供投资者参考。

一、景20转债基本要素分析

当前债底估值(全价)为87.04元,YTM为2.14%。景20转债期限为6年,债项评级为AA(中证鹏元),票面面值为100元,票面利率第一年至第六年分别为0.40%/0.60%/1.00%/1.50%/1.80%/2.00%。到期赎回价格为票面面值的108%(含最后一期利息),按照中债6年期AA企业债到期收益率(2020/8/19)4.58%作为贴现率估算,纯债价值为87.04元,纯债对应的YTM为2.14%,债底保护较好。

当前平价为98.72元,下修条款较严格。转股期为自发行结束之日(2020年8月28日)起满6个月后的第一个交易日(2021年3月1日)至转债到期日(2026年8月23日)止,初始转股价35.28元/股,正股景旺电子8月19日的收盘价为34.83元,对应转债平价为98.72元。景20转债的下修条款为:15/30,80%,有条件赎回条款为:15/30,130%,有条件回售条款为:最后2个计息年度,30,70%,下修条款较严格。

总股本稀释率为5.93%。若按景20转债初始转股价计算,转债发行对总股本和流通盘的稀释率分别为5.93%和6.02%,对股本造成的摊薄压力较小。

二、投资申购建议

预计景20转债上市首日价格在119.97~126.88元之间。按景旺电子最新收盘价测算,当前转债平价为98.72元,低于面值。

1)参照平价和评级可比标的中金转债、博世转债和贵广转债,当前转股溢价率分别为17.75%、14.78%和16.4%;

2)参照同属电子板块的兴森转债、利德转债和瀛通转债,当前转股溢价率分别为34.26%、29.10%和22.54%;

3)参考近期上市的苏试转债、紫银转债和联诚转债,上市首日转股溢价率分别为16.57%、14.07%和13.58%;

4)正股估值当前处于2017年以来68%分位,处于行业中等水平,股价弹性一般;

综合可比标的,预计上市首日转股溢价率在25%左右,对应的上市价格在119.97~126.88元区间。

预计原股东优先配售比例为76.55%。景旺电子的主要股东包括深圳市景鸿永泰投资控股有限公司以及智创投资有限公司、东莞市恒鑫实业投资有限公司等,最新持股比例分别为35.33%、35.33%和5.32%。截至目前,暂无股东承诺参与此次优先配售,假设前十大股东80%参与优先配售,其他股东中有60%参与优先配售,预计原股东优先配售比例为76.55%。

预计中签率为0.0060%~0.0083%。景20转债发行总额为17.8亿元,预计原股东优先配售比例为76.55%,剩余网上投资者可申购金额为4.17亿元,预计网上有效申购户数中枢为600万户,平均单户申购金额为100万元,预计网上中签率在0.0060%~0.0083%之间。

整体来看,景20转债规模和评级中等,债底保护较好,下修条款较严格。基本面方面,景旺电子是国内PCB龙头之一,产品覆盖刚性、柔性和金属基板等多品类,其中柔性板和金属基板快速增长。公司近两年发力高端化布局,在建珠海年产120万平方米多层板(HLC)和年产60万平方米高密度板(HDI)项目,新建产能将大幅提升公司的核心竞争力。预计本次转债打新收益可观,建议积极参与一级申购。

三、正股基本面分析

景旺电子成立于1993年,主营业务是印制电路板(PCB),产品包括刚性电路板(RPCB)、柔性电路板(FPC,含贴装)和金属基电路板(MPCB)。公司产品应用广泛,下游包括通信、计算机及网络设备、消费电子、汽车电子、工业控制及医疗和新能源等领域。

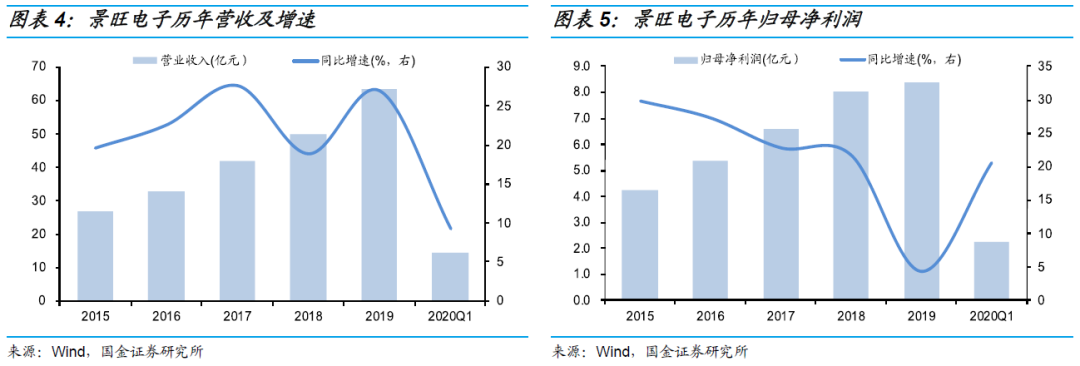

营收增速有所下滑,盈利增速显著回升。2019/2020Q1公司分别实现营收63.32亿元/14.39亿元,同比增长27.01%/9.30%;实现归母净利润8.37亿元/2.22亿元,同比增长4.29%/20.51%,保持平稳增长。受PCB需求减弱影响,2019年公司毛利率和净利率发生大幅下滑,20年一季度已有所恢复,2020Q1毛利率为29.24%,净利率为15.71%。

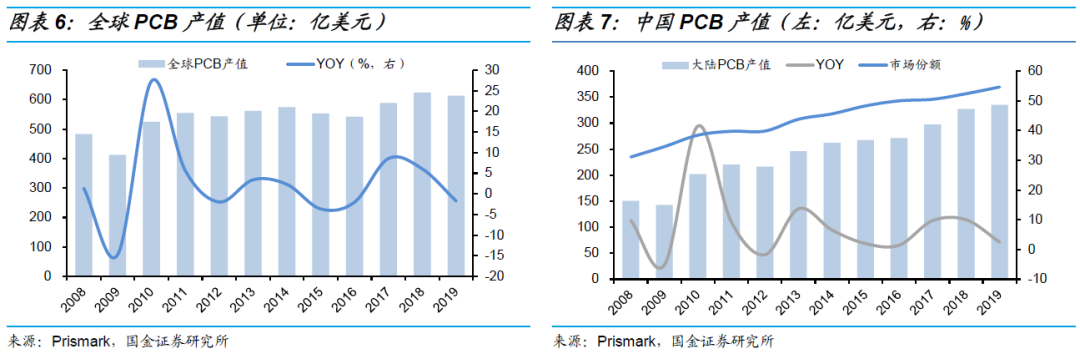

PCB产业不断向中国大陆转移。PCB行业是电子元件中产值占比最大的细分产业,比重超过1/4,PCB产业近两年保持温和增长,2019年全球PCB总产值为613亿美元,同比小幅下滑1.76%。中国是全球第一大PCB生产国,产量和产值均居世界第一,并且随着中国PCB产业规模的不断扩大,市场份额逐年提升。2019年中国PCB产值达到335.07亿元,同比增速2.48%,全球份额达到55%。

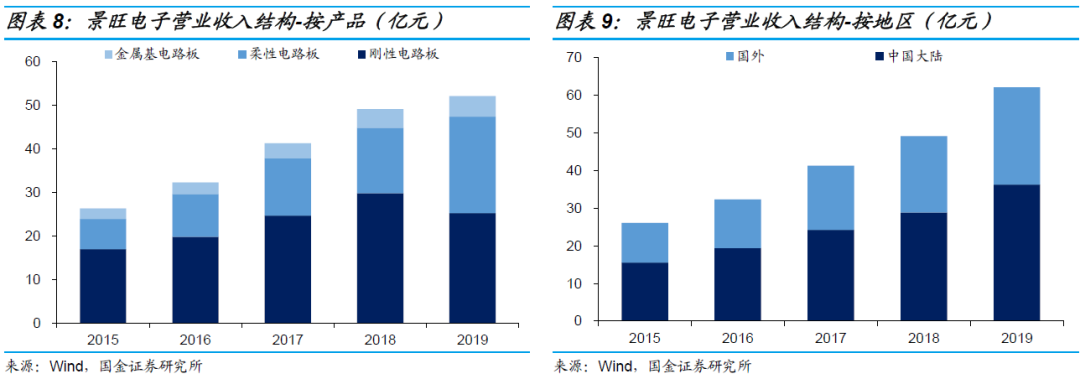

刚性板贡献核心收入,柔性板和金属基板快速增长。公司经过多年发展,成长为国内的PCB龙头之一,是国内少数覆盖刚性电路板、柔性电路板和金属基电路板等多品类产品的厂商,同时横向发展HDI、SLP等高端产品。公司累计客户数量达981家,包括华为、海拉、天马、vivo、富士康、海康威视、冠捷、深超光电、信利、中兴、霍尼韦尔等国内外知名企业。2016 至 2018 年,公司名列全球百强 PCB 供应商第 32 、31 和 27 名,排名不断上升,同时2018 年还名列内资 PCB 厂商第 3 位。刚性电路板是公司的核心产品,2019年营收占比为58.88%;柔性电路板和金属基板快速增长,2019 年营收增速分别为47.63%和10.67%,营收占比为 35.64%和7.58%。公司产品内销和出口的比例在6:4左右,其中国内市场以华东、华南、华中等地区为主,出口主要销往亚洲、欧洲等地区。

募投项目有助于提升核心竞争力。随着5G 商用开启,高频高速信号传输对 PCB 层数、材料、工艺的要求大幅提升。此外,云计算、人工智能、物联网、电动汽车、自动驾驶等行业的兴起将对高层数、高密度、高速 PCB 形成大量需求。本次募投资金(17.8 亿元)将全部投入于景旺电子科技(珠海)有限公司一期工程——年产 120 万平方米多层印刷电路板(HLC)项目,新产能主要应用于 5G 通信设备、服务器、汽车等领域。此外,公司目前同时在建珠海高密度互联板(HDI,含LSP)项目,计划年产能60万平方米,预计上述项目将有效提升公司高端PCB的技术水平和产能,大幅提升公司的核心竞争力。

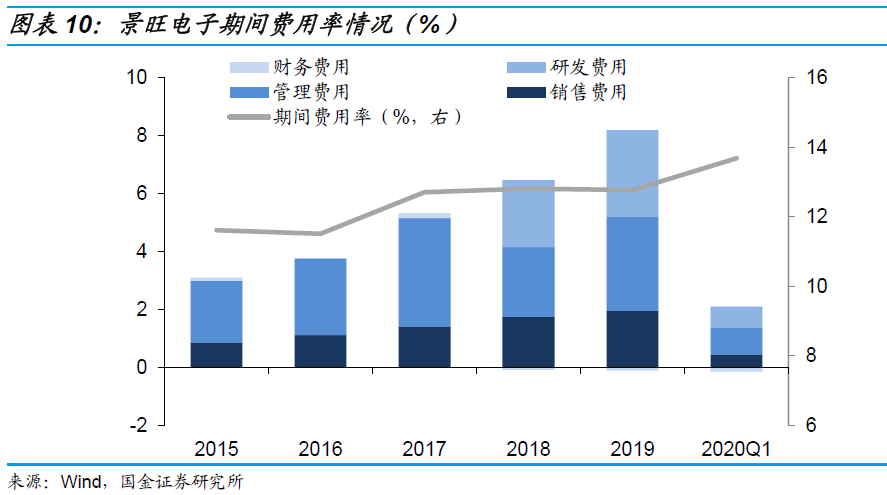

期间费用方面,研发费用率持续提升。为了满足公司产品线拓展和5G风潮PCB需求,2018/2019/2020Q1年公司的研发费用率为4.63%/4.69%/5.00%,呈稳定增长趋势。总体上,2018/2019/2020Q1年公司的期间费用率分别为12.82%/12.78%/13.69%,随着公司规模扩大,期间费用率保持较稳定水平,成本控制能力较强。

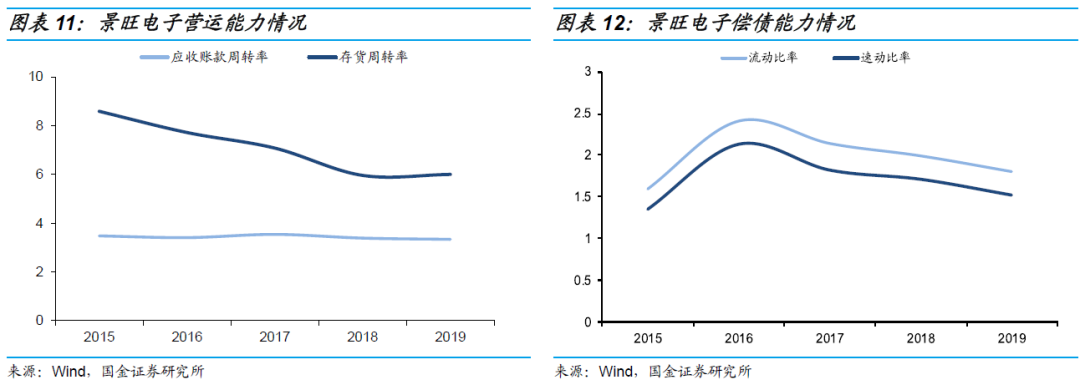

随着业务规模扩大,营运能力和偿债能力均小幅下滑。公司应收账款周转率近年维持在稳定区间,存货周转率自2015年以来呈下降趋势,主要由于存货随着公司业务规模扩大而增加。公司应收账款周转率和存货周转率均略低于同业平均水平。偿债能力方面,2017年以来公司的流动比率和速动比率均呈逐年下降的趋势,偿债能力有所减弱。公司的流动比率和速动比率均与同业平均水平相当。

四、风险提示

产能拓展不及预期、市场竞争加剧导致价格下降、新冠疫情导致订单减少等。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国