热点栏目

热点栏目观点:

需求端:天然橡胶消费量从疫情的冲击中有所恢复,但恢复较为缓慢,后期随着各国经济的重启,汽车消费支持政策的助力下,天然橡胶消费量提升或加快。供给端:由于疫情及天气影响,天然橡胶产量较去年下滑,但由于消费下滑幅度较大,供给端压力仍存。基本面来看,供给过剩将贯穿全年,但由于消费的回暖,预计供给过剩额增长有限,后期天然橡胶上涨空间将大于下跌空间。

7月底01合约向上突破,经过短暂调整,继续向上突破,在没有其他突发利空因素下,天然橡胶价格重心仍将上移。操作上建议前多续持,注意设止损,激进投资者可逢低偏多交易为主,注意设止损,不追涨。

一、行情回顾

图1:RU2101走势-日线

资料来源:文华财经,长安期货

天然橡胶主力09合约7月底向上突破最高至11145点,为4月以来最高点,随后调整,日线上影线较长。近日主力合约换月为2101合约,01合约经过短期调整再次向上,最高至12465点,价格重心继续上移。

二、基本面:供给相对过剩贯穿全年

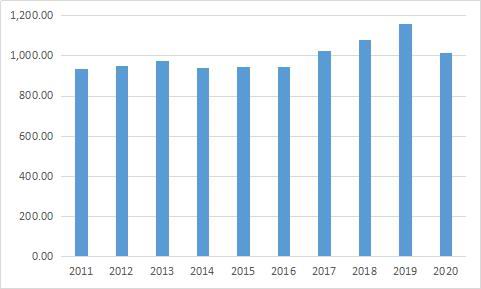

(一)7月份天然橡胶生产国联合会(ANRPC)产量同比下降

图2:天然橡胶ANRPC合计7月产量 千吨

资料来源:wind,长安期货

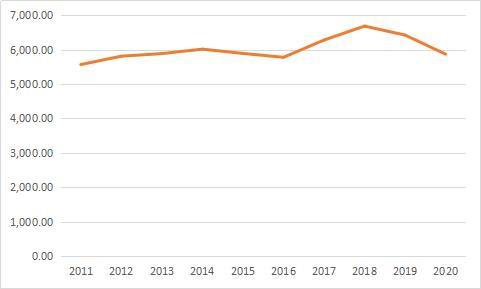

图3:天然橡胶ANRPC前7月累计产量 千吨

资料来源:wind,长安期货

7月份逐渐步入橡胶产量释放期,由于天气及疫情原因,今年产量释放较为缓慢。7月天然橡胶生产国联合会(ANRPC)合计产量1013千吨,环比增长15%,较去年同期下降12.4%,产量低于2017-2019年同期量。

前7月份天然橡胶生产国联合会(ANRPC)累计产量5868.2千吨,较去年减少554千吨,同比下滑8.6%。从国别来看,泰国累计产量较去年同期下滑5.1%、印尼下滑10.2%、马来西亚下滑16.6%、印度下滑3.8%、越南下滑10.7%、中国下滑24.5%。

由于疫情及天气影响,今年开割时间较往年晚,前期胶水产量增长缓慢,6、7月份产量增速有所提高,但产量低于往年同期。后期产量增速仍将提高,但绝对量增长受限,预计今年产量较去年有所下滑。

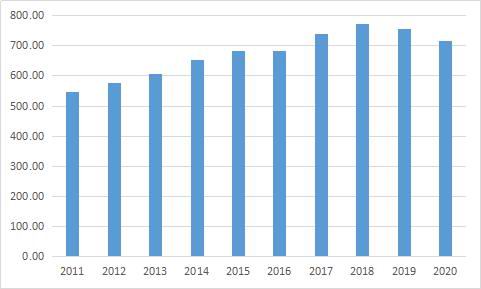

(二)7月份天然橡胶生产国联合会(ANRPC)消费量缓慢增长

图4:7月份天然橡胶ANRPC合计月消费量 千吨

资料来源:wind,长安期货

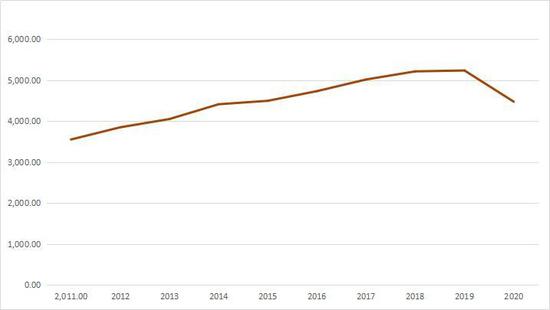

图5:天然橡胶ANRPC前7月份累计消费量 千吨

资料来源:wind,长安期货

7月份天然橡胶生产国联合会(ANRPC)合计消费量717.5千吨,环比增长3%,较去年同期消费量呈下滑态势,同比下滑5.1%。7月份消费量低于2017-2019年同期量,但仍高于2016及之前年份同期量。

前7月份天然橡胶生产国联合会(ANRPC)消费量4479千吨,较去年同期下滑14.5%,目前消费量高于2015年之前年份,消费量下滑相对较多,但环比下滑幅度有所收窄。

随着疫情影响的减弱,天然橡胶消费量逐渐恢复,但恢复较为缓慢。由于消费量的下滑幅度远大于产量下滑,使得供给端压力仍存,预计供给过剩将贯穿全年,但随着消费量的恢复,供给过剩额或有限。

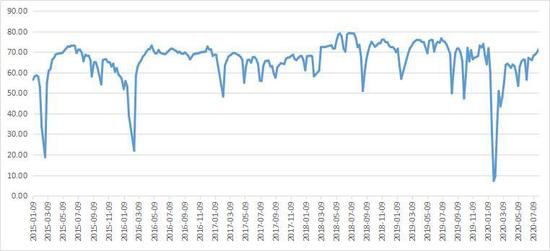

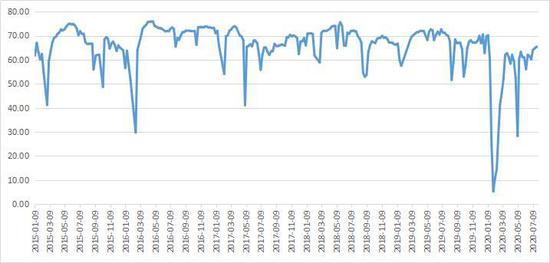

三、轮胎企业开工率稳步上升,汽车销售延续好转态势

图6:国内汽车轮胎全钢胎开工率 %

资料来源:wind,长安期货

图7:国内汽车轮胎半钢胎开工率 %

资料来源:wind,长安期货

由于国内疫情防控措施得当,三月份推动复工复产,国内汽车轮胎全钢胎开工率持续上升,7月的开工率最高回升至71.54%,以至往年正常水平。半钢胎的开工率波动较大,但整体回升趋势未变,7月份开工率较前期好转明显。

据中国橡胶信息贸易网消息,7月,我国重卡市场预计销售各类车型超过14万辆,环比下滑16%,同比增长89%,虽然数据不及6月,但超过14万辆,创造了重卡行业7月份销量的新高,比上一个历史记录2017年7月份9.02万辆的销量水平多出了5万多辆。同时,4、5、6、7月份重卡销量的月均涨幅达到70%左右。

财政部公布数据显示,截至7月底,新增专项债券发行22661亿元,完成全年计划的60.4%,年内尚余近1.5万亿元额度待用。专家预计,8月地方债将再迎发行高峰,规模或近万亿。其中,大量专项债资金将投向基础设施,加快“新基建”等领域建设。基础设施的建设将会带动重卡需求的持续景气,预计后期重卡销量会延续增长态势。

图8:各国汽车销售增长率 %

资料来源:公开资料整理,长安期货

国内:据中汽协会消息,根据中国汽车工业协会统计的重点企业旬报情况,7月汽车行业销量预估完成208万辆,环比下降9.6%,同比增长14.9%;1-7月汽车行业累计销量预估完成1234万辆,同比下降12.7%。2月汽车销售数据大幅下滑,随着复工复产,3月份汽车销量跌幅收窄,4月份起,汽车月销量同比实现正增长,5、6、7月份,汽车销量同比增长10%以上,延续好转态势。

外围:4月份欧洲各国汽车销售数据最差,随着疫情的缓解,5月份汽车销售数据跌幅收窄。其中,5月意大利单日新增病例减少明显,5月4日意大利经销商门店开始逐步重新开放,7月汽车销量同比下滑11%,跌幅持续缩窄,截至7月,今年累计汽车销量同比下降42%。意大利政府出台的汽车销售刺激计划从8月1日起实施,对汽车购买予以补贴;西班牙政府6月21日开始取消疫情封锁措施,且出台了一项价值42亿美元的计划,旨在鼓励人们购买新车;7月,英国新车注册量同比提升11.3%,是今年月度销量首次上涨,前七个月,英国累计汽车销量同比降幅依然超过了40%。由于疫情,今年3月起,英国汽车销售门店开始关闭。6月1日,英格兰经销商开放门店;6月8日北爱尔兰汽车经销商重新营业;6月22日威尔士经销商复工;6月29日苏格兰经销商重新开门迎客;7月份是门店开放后的首个完整销售月份,前期被抑制的消费得到释放,推高7月份新车销量,后期需关注持续性。同时,欧洲其他国家对汽车消费予以一定的支持,后期汽车消费或将提升。

汽车消费方面,国内轮胎开工率回升,汽车销售数据持续好转,在政策的支持下,好转态势或延续;外围疫情好转国家及时重启经济,汽车消费支持政策频出,汽车销售大幅好于前期,预计后期汽车数据好转概率较大。但需注意的是近期西班牙、法国、日本等国的日新增病例有所回升,需提防疫情的反复。

四、行情展望

需求端:天然橡胶消费量从疫情的冲击中有所恢复,但恢复较为缓慢,后期随着各国经济的重启,汽车消费支持政策的助力下,天然橡胶消费量提升或加快。供给端:由于疫情及天气影响,天然橡胶产量较去年下滑,但由于消费下滑幅度较大,供给端压力仍存。基本面来看,供给过剩将贯穿全年,但由于消费的回暖,预计供给过剩额增长有限,后期天然橡胶上涨空间将大于下跌空间。

7月底01合约向上突破,经过短暂调整,继续向上突破,在没有其他突发利空因素下,天然橡胶价格重心仍将上移。操作上建议前多续持,注意设止损,激进投资者,可逢低偏多交易为主,注意设止损,不追涨。

长安期货 刘娜

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国