新浪财经北美专栏作家张庆全 (陈和 涂奕淳亦对本文有所贡献)

巴菲特最近公布的伯克希尔的持仓最近又引起了整个美国资本市场的新的探讨。 伯克希尔出售了8560万股富国银行股票,约占其股份的26%,并将其持股比例从5.3%增至约3%。同时老巴还卖出了3550万股摩根大通的股份,占其头寸的61%,现在仅占伯克希尔哈撒韦公司整体投资组合的1%,而上年同期为3%。

作为美国资本市场的标杆,他的一举一动都备受关注。要知道在今年巴菲特股东大会之前,也就是今年2月份,他还不吝对摩根大通(JPM)的喜爱,不停地说的就是后悔没多买JPM的股票,应该再多买一些。这些画面依然历历在目,转眼确在这个季度里面将持仓减少如此之多,背后是什么原因?

其实回答这个问题与回答另外一个问题类似,就是金融股还能否走过这个冬天? 现在美国股市历史性的仅以半年的时间即走完了70年来最大的熊市之一,这不能不说是一种奇迹,尤其是大盘成长股的表现(FANNMG)堪称史诗级的表现。这也表现为大盘股与小盘股之间表现的历史性的差异。 而笔者试图以金融股占主体的Russell 2000对比S&P500 的表现的历史分析,来给未来股市主体走向以及回答老巴大幅度卖出金融股背后的原因带来一些启示。

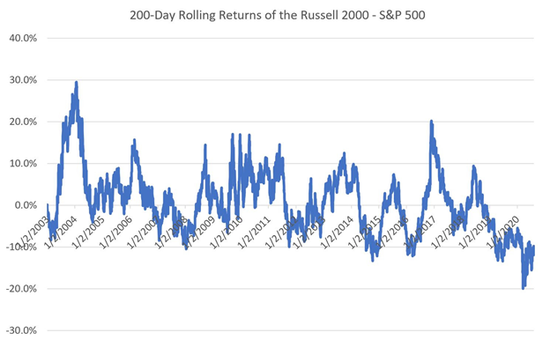

图1 罗素2000指数的200天滚动收益减去标准普尔500指数的历史表现

图1是从2003年开始罗素2000指数的200天滚动收益减去标准普尔500指数(以百分比表示)。当该线高于零时,罗素在过去200天平滑平均回报率(大约)表现优于标准普尔指数,而当该指数低于0则表示低于标准普尔指数。

这里我们可以有几点重要发现:

1)COVID危机发生后小盘股表现明显不佳,在经济重启后表现有改善。

2) 今年最差的时候是2020年3月18日,罗素的200天平均收益率比标准普尔指数低20.0点。而之前的几个低点时间分别为2014年和2019年为13-14点,与平均值(0.9点)相比有2个标准差(7.5点)。相比之下,2020年初的表现不佳几乎是3个标准差(21.7点)。

3)历史表明,当罗素2000年指数差跌至-10百分点时,它接下来会开始出现反转,并跑赢标普500指数。这在图表中清晰可见,只要该线达到负10个百分点,即从左至右读取:2008年1月,2011年10月,7月至2014年12月和2016年1月至4月。这也是为什么过去一段时间一来不少资金追逐小盘股的原因。

4)罗素上一次对标普200连胜的交易于2018年8月结束后,接下来的两年是其自2003年以来最长的一次相对跌幅。

所以如果我们以长周期的情况上看,以金融股为主导的罗素2000实际上相对与大盘股的弱势已经持续了整整两年。罗素2000里面的成分包括金融股(16%),工业股(15%),非必需消费品股(13%)甚至是房地产(6%)都比标准普尔500指数高。而这个对比以科技股为主导的s&P500的差距是显而易见的。

历史清楚地表明,如果对美国的实际经济复苏充满信心,那么很明显,接下来更有可能的是罗素2000的表现优于标普500。而老巴选择将金融股不断的减持,老巴对美国经济复苏的前景判断可见端倪。

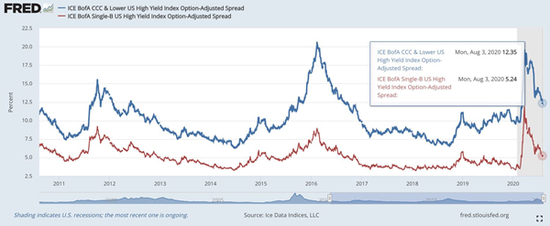

那老巴的这一选择有没有现实上的数据支持? 答案是肯定的。另一个重要的点就是代表美国经济复苏的中小型企业发行的平均债券国债利差。如果我们以iShares HYG作为一个标杆,这是美联储一直在购买的交易所买卖基金之一,所以这是衡量该市场的一个相关指标。美国垃圾债券市场几乎有一半(44%)的评级为B级(32%)或CCC(12%)。

图2是过去十年中B级和CCC级及以下高收益公司债券的国债利差

该图显示了最新的价差:B级债券利差超过524 bp,CCC及以下利差达1,235bps。两者都没有接近历史低点。B级的最低利差为336个基点(2020年1月),CCC及以下版本的最低利差为637个基点(2014年7月)。

因此,美国高收益公司债券市场远未达到新的低收益率-实际上,它甚至还没有回到我们可以称之为正常利差的水平。在10年历史中,B级利差平均为503个基点,比目前水平低21个基点。 CCC及更低的价差平均为1,012个基点,比目前水平低223个基点。

要考虑到,这已经是美联储开启史无前例的引起广泛争议的购买垃圾级公司债务ETF的情况下,依然无法将利差降至COVID之前的水平。2020年初,B级利差为357个基点(比今天低167 bp),而CCC及更低利为1,001 bp(比今天低234 bp)。实际上,这样的利差也反应了整体投资机构对美国当前的经济状况以及未来经济复苏的观点。

综上分析,老巴的行为以及债券息差都清晰的表明了机构对于美国经济未来复苏前景的相对悲观情绪。 这样的相对悲观清晰之下,选择投资金融股,或者以金融股占主体的Russell 2000的未来将又会如何?

(本文作者介绍:从业美国金融机构,美国伊利诺伊大学香槟分校Gies 商学院金融学客座教授)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国