阳光城规模尚可,利润和负债指标不理想,而改善其中一个,势必要牵动另外两个,阳光城似乎被架在三者之中难以动弹

文 " 郑慧

8月19日晚,阳光城(000671.SZ)发布半年报。阳光业绩下,笼罩阳光城多年的阴霾仍未散去。

从经营数据上看,2020上半年,阳光城实现全口径销售额900.09亿,权益销售额579.74亿,基本与上年同期持平。报告期内,以权益对价327亿元合计补充土地827.53万平方米,综合楼面价6637元/平方米。报告期末,公司累计土储4993.77万平方米,其中一二线城市预计未来可售货值占比73.7%。

在往期销售的结算方面,阳光城当期结转营收241.2亿,同比增长7.15%,净利润17.71亿,同比增长14.98%,归母净利润17.03亿,同比增长17.53%。

在疫情影响下稳住了销售业绩,新增土储较去年同期增长57%,结转营收的节奏也有所提高,阳光城的半年报数据看起来十分美好。在各大排行榜上,阳光城2020年度的排名保持在13名左右。

不过,这些靠融资加杠杆得来的业绩,面临的挑战越来越大。

01

债务隐忧

最显眼问题是债务风险。前不久,泰禾(000731.SZ) 深陷债务危机。重组事宜一波三折,房企债务问题由此受到关注。与其同为闽系房企的阳光城也一直以高杠杆为特征。

2019年末,阳光城有息负债1123亿,平均融资成本7.71%。2020年6月底,有息负债1121亿,平均融资成本7.5%。地产行业通常用净负债率来衡量企业负债((有息负债-货币资金)/ 所有者权益),2019年末,阳光城该指标达到138%,属于较高水平,在当年前20强企业中位居第6。

数据来源:各公司2019年年报,排名依据克尔瑞2019全口径销售额

本报告期末,阳光城的净负债率略有下降,为115%。但值得注意的是,阳光城还有50亿的永续债。从法律上来讲,永续债不强制还本付息,具有股权的性质,因此被列入权益工具。但在实际操作中,大部分发行方还是会按时还息,又变成了实质上的有息负债。如果将这50亿的永续债考虑进去,那么阳光城2019年末的净负债率将达到164%。本报告期末则为136%。

据21世纪经济报道,近期市场传言称监管部门出台新规控制房地产企业有息债务的增长,设置“三道红线”。具体为红线1:剔除预收款后的资产负债率大于70%;红线2:净负债率大于100%;红线3:现金短债比小于1倍。21世纪经济报还称,监管部门拟进一步收紧房地产公司发债融资,其中银行间市场上借新还旧发债额度按照70%~90%实行。

按照中报数据,阳光城的三个指标分别为78%、115%、1.03,踩红线两条,第三条指标勉强合格。按照传言中的规定,有息负债规模年增速不得超过5%。

高额的担保,大股东高比例质押,也是阳光城债务隐忧的一个侧面。据中报披露,报告期末阳光城担保余额为997.46亿,占净资产比例高达357.94%。截至本年7月10日,阳光集团、东方信隆、康田实业三家大股东共质押了所持的84.79%股份,占公司总股本37.27%,如此高比例的质押,在资本市场眼里是危险的信号。

另外,除了明面上的负债,阳光城还可能有一些隐藏负债。根据2019年年报,阳光城的少数股东权益占比为47%,而归属少数股东的损益占比仅为7%。分给少数股东的利润偏低,且自16年以来始终偏低,表明可能存在明股实债的情况。

数据来源:公司年报

02

靠什么实现高增长?

回顾过去几年的发展历程,杠杆对于阳光城的高增长起到了很大作用。2017年,林腾蛟为阳光城请来碧桂园的朱荣斌和吴建斌。次年,阳光城首次跻身千亿销售俱乐部,又过一年,阳光城销售额达到2000亿。阳光城的销售额是如何从2017年的915亿跃升至2018年的1628亿,再到2019年2110亿的呢?答案是对财务杠杆和合作杠杆的运用。

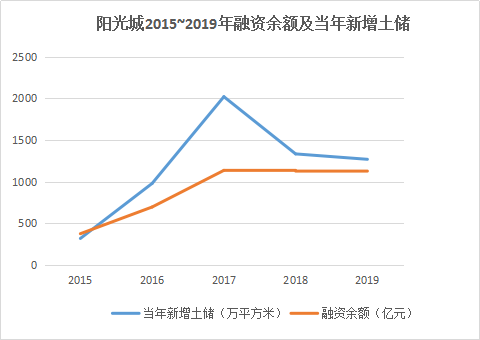

首先是靠融资买地,有了土地储备,就有了销售额。2015年,张海民接管阳光城。2015~2016年,阳光城陆续并购多个项目,融资余额攀升,2017年,大权移交至“双斌”手中,阳光城大举补充2000万平土储,负债越过1000亿,为随后两年的业绩增长打下了基础。

数据来源:公司年报

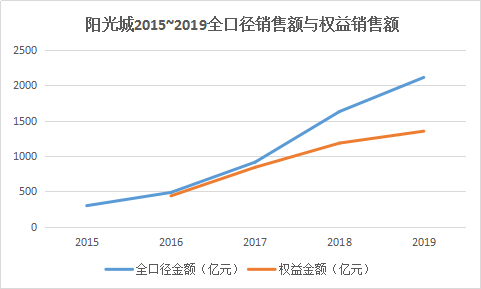

阳光城的另一个杠杆是合作开发。2016年后,随着地价上涨,很多房企开始采用合作模式运营项目。受此影响,一方面,房企报表中出现了越来越多可以较为“随意”进出的合联营企业,另一方面,权益销售额和全口径销售额这两个概念的区分也越发凸显。权益销售额是指并表子公司和不并表合联营公司中归属母公司的份额,而全口径销售额则包括了那些不归属母公司的部分。从下图可以看出,2017年往后,合作杠杆对阳光城业绩的撬动作用愈发明显。2020上半年,阳光城销售额的权益比大概为64%,与2019年末一致。

数据来源:公司年报、克尔瑞

加杠杆扩大规模是否值得?财务出了问题怎么办?对于这个问题,财务出身的吴建斌在前不久召开的博鳌房地产论坛上表示:“我们平常心去对待,万一你成功了呢?成功的例子其实在过去这么多年是不胜枚举,很多企业就是因为赶上了好的时机,踩好了点,加了杠杆,上了台阶,然后完成了他的资本原始积累,完成了全国布局,让他的服务、产品质量更加优秀,有什么不好呢?遇到困难之后,可能要进行财务重整,也没什么大不了的事情。你原来持有80%的股份,有可能重组之后只剩40%、50%,这个公司还是你的,只是多了一个投资人,公司还是存在的,当然可能你的预期的收益比原来低,你拥有的家底或者排名比别人低,但是你奋斗了,比你不奋斗的效果总是要好的。”

成功者“不胜枚举”,但因加杠杆而死掉的中小房企可能更多。从泰禾的经历来看,重组并不容易,而且倒霉的往往首先是消费者。

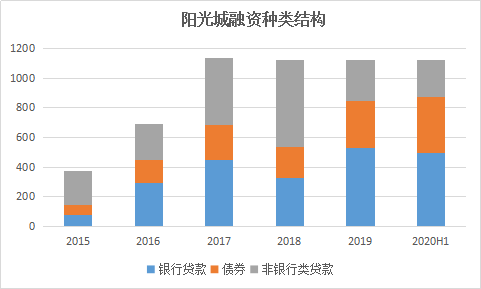

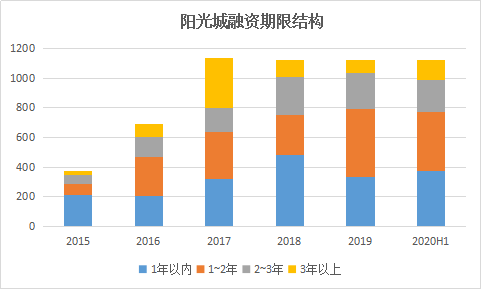

阳光城正在努力降杠杆。尽管目前负债仍然处于高位,但对比前几年的情况,阳光城的债务状况已经略有改善。比如,从渠道来源来看,将利率相对较高的非标融资转换成银行贷款;从期限结构来看,降低了短期债务的占比。不过阳光城的总体债务规模自2017年以来保持稳定,并未有明显缩减,未来几年也不具备缩减的空间。

数据来源:公司年报

数据来源:公司年报

面临市场下行,不靠杠杆高歌猛进,阳光城的想象空间也没那么大了。

据《财经》此前报道,2017下半年,“双斌”提出口号:“未来三年,阳光城全口径统计下的保底销售安排是1500亿元、2500亿元与3500亿元。到2022年,公司销售规模、利润率进入行业前五强。”

这个口号如今无人再提起,2020年,阳光城给自己定下的销售目标为2000亿+。在前述论坛的采访中,谈及当下房地产行业面临的压力,吴建斌表示:“还是要把心态稍微调整一下,每年保持5%-10%的规模增长,然后利润能保持5%-8%的净利润率,就非常好了。”

03

大而不强背后的困境

在一年前的中期业绩交流会上,阳光城执行董事长朱荣斌曾表示:公司“有点大了”,但还不够强。从刚发布的半年报来看,阳光城还没有摆脱这种大而不强的状态。

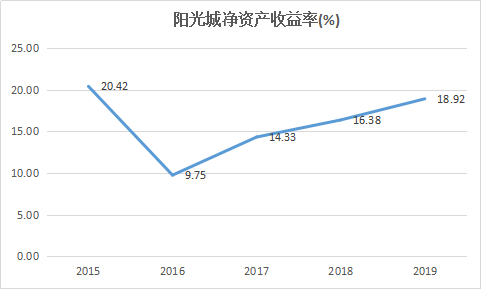

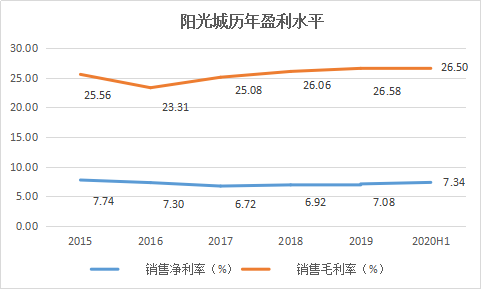

除了债务风险外,阳光城在盈利能力也并无优势。阳光城2019年底的ROE约为18.9%,销售毛利率始终在26%左右,净利率在7%左右浮动。

数据来源:wind

在前20强房企中,阳光城ROE、销售毛利率与销售净利率的排名分别为15、14、17。

数据来源:wind(表格按销售净利率排名)

不靠融资加杠杆驱动,就需要转变为经营驱动。对于阳光城而言,目前最深层的问题,还是如何解决规模、利润与负债之间的冲突,实现三者的长期平衡。阳光城规模尚可,利润和负债指标均不够理想,而改善其中一个,势必要牵动另外两个。阳光城目前似乎被架在三者之中难以动弹。

阳光城2019年末的土储约为4101万平米,按照当年1917万平的销售面积来算,仅可供2~3年开发,而开发商始终要保留一定的土储规模,因此今年阳光城的拿地压力较大。从实际拿地情况来看,阳光城2020上半年补充土储827.53万平方米,去年同期为526.71万平方米,同比增长57%。

另外,阳光城2019年报中提及,2020年为公司的交付大年。拿地以保持规模要钱,盖楼交付给业主也要钱,如果不能进一步扩大融资规模,就需要大量占用销售回款。

“规模上台阶,品质树标杆”是阳光城的口号。目前看来,前者增长有限,而后者也不尽如人意。这两年,有关阳光城的业主维权事件频频发生。比如,2019年,郑州阳光城丽景湾一期质量不过关,强制交房,2020年,该楼盘二期延迟交付。同样延迟交付的还有西安曲江新城阳光城plus。郑州丽景湾项目由郑州市旭天盛房地产公司负责开发,阳光城2016年并购该公司。西安阳光城plus项目则为2017年时通过收并购获得。

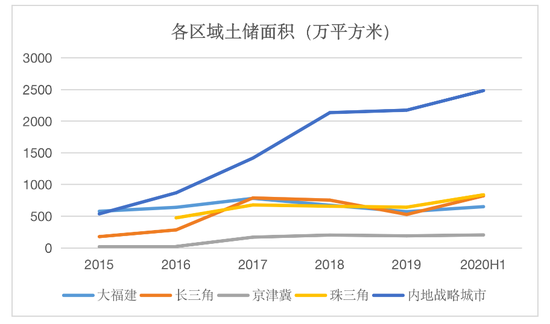

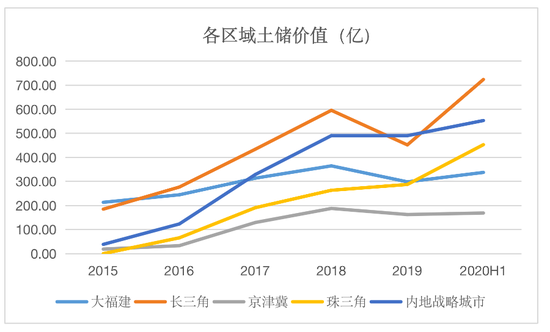

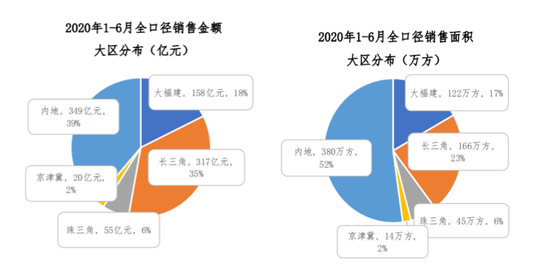

业主维权事件多发于内地城市。近年来,在“3+1+X”的策略下,内地战略城市成为阳光城布局的重点。(“1”指大福建区域,“3”指长三角、珠三角、京津冀,“X”指内地战略城市)

数据来源:公司年报

数据来源:公司年报

图片来源:公司官网

图片来源:公司官网无论是销售金额还是土储面积,内地战略城市在阳光城业务中所占的份额都在不断提高,阳光城需要在这些地区维持品牌声誉。

对于目前的阳光城而言,除了继续提高经营能力之外,最主要的,可能还是想别的办法融资。在物业上市的大潮下,阳光城也有意向将物业拆分上市。7月29日,阳光城旗下新注册了一家公司,名为阳光城慧智优佳生活服务股份有限公司。另外,在4月召开的2019年业绩沟通会上,朱荣斌提到,今年将积极引入战略投资人。

作者为《财经》产业研究中心研究员

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国