热点栏目

热点栏目原标题:“猪肉一哥”江湖地位岌岌可危,温氏股份干不过“后浪”牧原股份?

图片来源:视觉中国

图片来源:视觉中国记者 | 张艺

温氏股份(300498.SZ)“猪肉一哥”的江湖地位岌岌可危。

温氏股份披露了中报业绩,上半年公司实现营业收入359.57亿元,同比增长18.2%;实现归属于上市公司股东的净利润41.53亿元,同比增长200.33%;扣除非经常性损益后的净利润同比增幅更是高达5.69倍。

今年上半年,国内非洲猪瘟疫情影响持续,猪肉市场供应偏紧,猪肉价格仍处高位。作为上市公司中商品肉猪出栏量最大的企业,温氏股份受此利好,业绩倍增。公司上半年毛猪销售均价33.98元/公斤,同比大涨152.88%。

业绩如此亮丽,二级市场温氏股份股价走势却不尽人意。复权处理,温氏股份年内股价跌幅超过10%,大幅跑输市场,创业板指(399006.SZ)年内涨幅高达43.92%。

上市以来,长居“创业板市值一哥”的“猪肉大王”风光不再,创业板头把交椅之位早拱手让人,猪肉股市值老大之位也早已易主。温氏股份最新市值1522亿元,远远落后于“后浪”牧原股份(002714.SZ),后者股价两年涨5倍,最新市值已达3366亿元,是温氏股份的一倍有余。

同为猪肉股,为何在资本眼中差距甚大?温氏股份看似倍增的业绩背后隐藏的问题并少,禽类业务亏损、毛利率远低于同行、销售断崖式下滑。

面对在风口上被赶超,温氏股份证券事务部相关人士对界面新闻表示,行业是有变化,但公司有自己的发展规划与节奏,要有定力。“我们会根据自己的战略规划,朝着到2024年生猪5600万头出栏,禽类15亿只出栏的目标而努力。”

禽类业务亏损拖累业绩

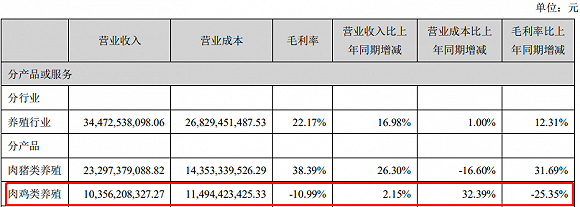

温氏股份并非单一的猪肉企业,其主要业务是黄羽肉鸡和商品肉猪的养殖和销售;兼营肉鸭、奶牛、蛋鸡、鸽子的养殖及其产品的销售。

今年之前,温氏股份肉猪类养殖占比不到六成,同时肉鸡类占比超过三成。正是这超过三成的业务成为上半年公司业绩的拖累。

供需不平衡是禽类亏损的主因。2019年四季度起,养禽行业产能逐步达历史峰值,活禽市场供给呈阶段性过剩状态。与此同时,受新冠肺炎疫情影响,消费市场持续低迷,餐饮消费恢复低于预期,行业总体呈现供过于求的状态,活禽销售价格较上年同期大幅下降。

温氏股份上半年销售肉鸡4.79亿只(含毛鸡、鲜品和熟食),销售肉鸭(含毛鸭和鲜品)2433.27万只,肉鸡(鸭)类产品收入达111.32亿元。相当于一只肉鸡(鸭)价格仅22元左右。公司毛鸡、毛鸭售价同比分别下降 17.86%、31.63%,养禽业务利润同比大幅下降,出现较大亏损。

不仅如此,温氏股份考虑到市场行情及实际业务情况,还计提了肉鸡和肉鸭跌价准备7.17亿元。

上半年过后,温氏股份肉猪类养殖营收占比由2019年的57.16%上升至2020年上半年的64.77%;肉鸡类养殖营收占比由36.62%缩水至28.79%,下降了7.83个百分点。

肉鸡并非首次拖累温氏股份,公司上市至今五年期间,在2017年上半年,也出现了类似行情。上市之前,温氏股份在2013年肉鸡业务同样为亏损。尽管如此,温氏股份认为,肉猪和肉鸡业务双主业发展十分必要。

养殖行业周期性明显,“鸡周期”和“猪周期”并不一致。单纯养鸡或养猪的经营业绩波动较大,具有较大的风险。因此温氏股份以双主业来对冲周期波动。

不仅如此,上半年温氏股份还成立了水禽事业部来对冲周期风险,并计划打造成继鸡猪主业之后公司第三个养殖业务新赛道。然而,肉鸭业务上半年同样是亏损的。

好在进入7月份,受消费需求增加,黄羽鸡价格止跌回升。

牧原股份则是更为纯粹的猪肉企业,生猪业务几乎是公司的全部。其业绩波动也巨大,去年上半年还亏损1.56亿元,此轮猪周期来临牧原股份所受利好也更丰,今年上半年盈利上百亿元。

猪肉毛利率与牧原股份差距大

若剔除鸡肉业务,仅以两家公司猪肉业绩来对比,温氏股份依然处于下风。

温氏股份一直占据“行业老大”之位。在上市公司中,温氏股份是商品肉鸡、商品肉猪出栏量最大的企业。

从营收规模上来看,温氏股份早在2015年上市之初猪肉业务规模已达273亿元,到2019年增长至418亿元,2020年上半年,其猪肉业务营业收入为233亿元。

牧原股份可以说是“后起之秀”,不过“后浪”来势汹汹。

2014年,牧原股份上市之时其生猪营收规模在26亿元,不到温氏股份的十分之一;到2019年,生猪营收已近200亿元,几乎是温氏股份的一半;2020年上半年,牧原股份猪肉收入同比增长近2倍至207.50亿元,与温氏股份的233亿元差距已十分有限。

在营收规模上,温氏股份尚能保留一丝大哥颜面,在业绩上,却几乎被牧原股份吊打。

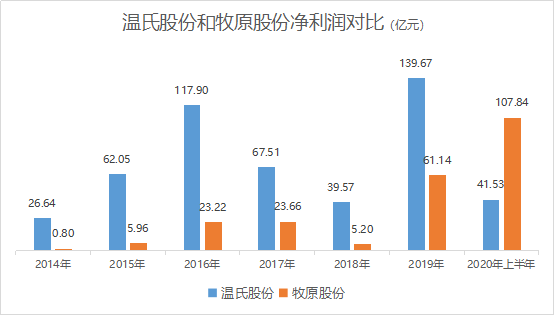

牧原股份由上市时的不足1亿元,到2019年的61亿元,2020年上半年归属于上市公司股东的净利润达107.84亿元。

温氏股份上市时盈利已达62亿元,2019年实现归属于上市公司股东的净利润139.67亿元,还是牧原股份的一倍有余,而2020年上半年净利润只有41.53亿元,不到牧原股份的一半。

业绩互换原因在于毛利率的变化。温氏股份毛猪价同比涨超1.5倍,整体毛利率反而下滑。

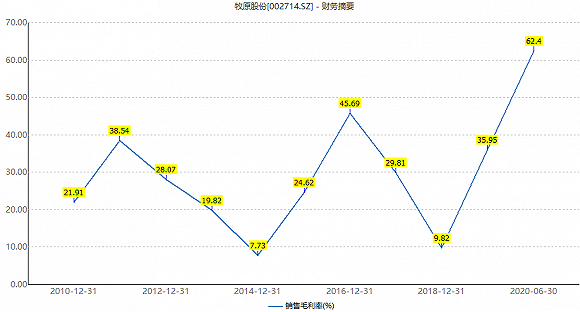

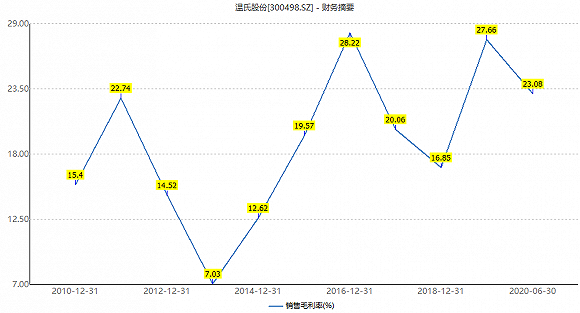

牧原股份上半年的生猪业务毛利率高达63.27%,较去年提升26.22个百分点;与此同时,温氏股份毛利率提升不明显,其猪肉业务在肉价增长一倍以上后,毛利率达38.39%,较去年提升不到10个百分点,落后于牧原股份多达24.88个百分点。

再加上温氏股份禽类业务的亏损,公司上半年整体毛利率水平反而较2019年的27.66%下滑4.58个百分点至23.08%。

肉价涨幅趋同,毛利率却差异颇大,这或许与二者养殖模式相关。

温氏股份采取的养殖生产模式是“公司+农户(或家庭农场)”。截至2020年6月30日,公司在全国20多个省(直辖市或自治区)拥有386家控股公司,5.11万户合作农户(或家庭农场)。

温氏股份负责品种繁育、种苗生产、饲料生产、技术指导、产品销售等环节,合作农户(或家庭农场)负责在自有或租用的土地上建设生产栏舍。商品肉鸡和商品肉猪饲养到上市天龄后,温氏股份回收进行统一销售。

温氏股份认为,这种模式兼顾了规模与效益,适合中国国情。

牧原股份采取的是大规模一体化的养殖模式。集科研、饲料加工、生猪育种、种猪扩繁、商品猪饲养、生猪屠宰等环节于一体的生猪产业链。

这种一体化的产业链,减少了中间环节的交易成本,避免了市场上饲料、种猪等需求不均衡波动生产造成的影响。

这种“公司+农户(或家庭农场)”和大规模一体化养殖模式的差异在今年表现出的差距十分明显,直接影响到销售规模。

销售规模断崖式下滑

我国是全球第一大猪肉生产国和消费国,温氏股份是上市猪企中商品肉猪出栏量最大的企业。但温氏股份“猪肉一哥”的江湖地位岌岌可危。

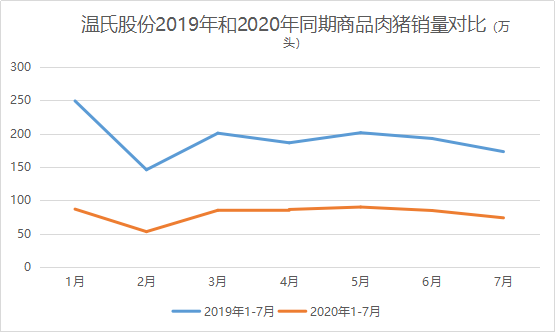

营收规模与生猪出栏及肉猪销售规模直接相关。界面新闻查询发现,温氏股份近年商品肉猪的销售量呈现断崖式下跌。

2018年温氏股份销售商品肉猪2229.7万头,到2019年降至1851.66万元,同比下降16.95%。

今年中报数据显示,温氏股份上半年销售商品肉猪486.58万头。值得注意的是,公司去年同期销售商品肉猪数量高达1177.40万头,同比大降58.67%。

不是所有的猪企销量在下降。牧原股份今年上半年销售商品猪396.7万头,逊于温氏股份。若加上仔猪273.1万头,种猪8.3万头,牧原股份总生猪销售量678.1万头,同比增长16.61%。

疫情来临,“公司+农户(或家庭农场)”的弊端和一体化养殖的优势得以体现。

值得注意的是,不止是同比大幅下降,近月环比亦呈下降趋势。

温氏股份各月销售简报显示,公司5月、6月、7月销售肉猪90.06万头、84.85万头、73.86万头。

公司表示,肉猪销售下降主要是前一阶段公司总体投苗减少、加大种猪选留以及提升肉猪体重所致。

同时,基于非洲猪瘟疫情对养猪行业的影响仍未完全消除,影响深度仍存在不确定性,未来出栏量仍存在月度波动的可能性。

照此趋势下去,牧原股份生猪规模反超温氏股份也非不可能之事。

全行业来看,2020年上半年,一系列刺激生猪复产扩产的激励政策出台,猪肉市场供应逐步增加。

据农业农村部数据,我国6月末全国能繁母猪存栏3629万头,比去年底增加549万头;生猪存栏接近去年同期水平,达到3.4亿头,比去年底增加2929万头。

据农业农村部对全国规模猪场全口径监测,上半年有6177个新建规模猪场投产,去年空栏的规模猪场有1.08万个复养,同时散养户补栏积极性也在逐步恢复。

面对“后浪”的压力,温氏股份证券事务部相关人士对界面新闻表示,“我们公司在行业也有三十多年的历史,什么大风大浪没见过。”

他还称,公司猪肉业务正在扩张,只是现在产能尚未释放。

中报数据显示,报告期内,温氏股份猪场开工产能目标已完成564.6万头,竣工产能已完成220.4万头。公司共签订生猪养殖投资协议规模1090万头,新增储备1506.9万头猪苗产能的种猪场用地和年饲养能力1052.6万头的养殖小区用地,超额完成了公司布局规模的目标。

对于禽类业务拖后腿,温氏股份证券事务部人士表示,如果公司想要赚钱也是容易的。“我们在行业占比最大,只需要减产提价就可以了。但我们不会这么做,我们会按自己的节奏来做。”

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国