热点栏目

热点栏目作者:美尔雅期货 黑色分析师 罗丹

核心内容

1、上半年期现价格及基差均走出“V”型反转态势,相较去年价格波动幅度扩大。

2、短期内市场动力煤供给仍将继续受限,需求呈现复苏,动力煤期限价格趋稳或小幅上行。

一

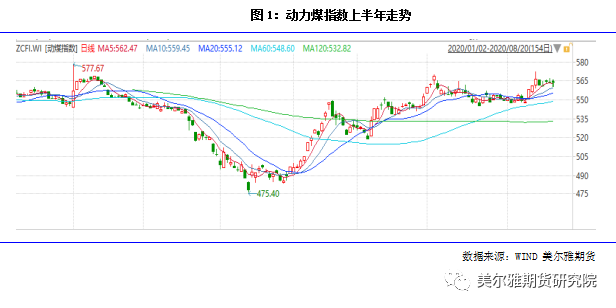

上半年动力煤行情回顾

2020年年初至今,动力煤价格走势呈现V型反转走势。春节期间受突然爆发的疫情影响,煤矿复产困难,国内供应大幅缩减,动力煤价格大幅上涨。随着疫情的好转,政府出于保供目的,加快煤电产业恢复供应的步伐,煤矿迅速复产;同时期高速公路免收过路费,压低了发运成本,导致恢复发运之后环渤海库存快速累积,最高接近2900万吨左右高位。但下游企业受疫情影响,复工复产不及预期,市场供过于求非常明显,库存积累,动力煤价格直线下行。从2月下旬到4月下旬,煤价接连破位下行,其中CCI5500大卡煤价一路跌破长协基准价、绿色区间下沿、蓝色区间下沿,最低价创下469元/吨的低位。期货价格也随之下行。

4月底开始,随着复工复产,下游工地赶工需求凸显,水泥用煤消费直线上升;同时由于两会期间安检加强,部分煤矿主动减产或者停产检修;内蒙古倒查20年政策、各地管制煤管票等事件影响,整体供应有所收缩。整体库存持续下降;库存下降带动盘面快速反弹。偏空预期修复后,市场情绪开始好转,盘面触底反弹。5、6月份煤价整体迎来反弹,到二季度末港口5500大卡下水煤价格涨至570左右,盘面运行至550左右。随后在迎峰度夏时节,动力煤价格保持高位震荡。

总体而言,受疫情影响,动力煤品种作为一个受到国家调控较大,较为稳定的品种,上半年期现价格及基差均走出“V”型反转态势,相较往年价格波动幅度扩大。

二

影响动力煤期货价格的主要因素分析

1、动力煤供给情况

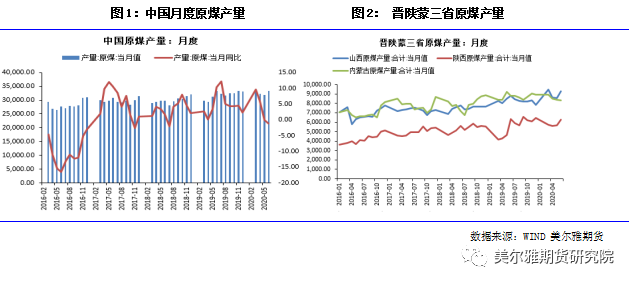

(1)国内动力煤生产受限

2020年1-6月原煤产量累计180540.6万吨,同比增加4720.2万吨,累计同比增幅0.6%。今年上半年供给上主要遭遇两大困难,一是春节期间受疫情影响,部分煤矿无法正常开展生产,影响短时间内的产量。二是内蒙地区倒查20年,陕西煤管票趋严等因素制约长期产量。7月单月来看,全国原煤产量3.18亿吨,去年同期为3.22亿吨。主要下降原因为内蒙古的煤管票限制,制约生产。

近期陕西政府再次叫停神木综治项目,治理明盘改善生态,留有一周时间要求清完库存。生态治理矿井涉及共20余家,总产能在4000-5000万吨之间。行业预估,整治问题煤矿影响单日产量约10.4万吨。

长期来看,煤管票限制、内蒙倒查20年以及明盘治理的影响会逐渐减弱,但是下半年预计这些因素都还会对产量释放形成制约。

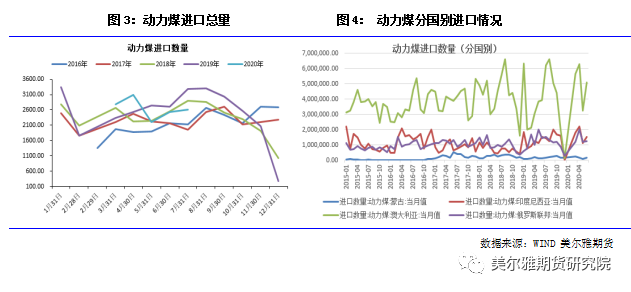

(2)动力煤进口额度不足

7月进口煤炭2610万吨,较去年同期的3288.5万吨减少678.5万吨,下降20.63%。较6月份的2528.6万吨增加81.4万吨,增长3.22%。1-7月份,全国共进口煤炭20009万吨,同比增长6.8%;累计进口金额1412710万美元,同比下跌4.4%。

今年进口煤管理趋严,由于年初有保煤炭供应的指引,叠加国外煤炭明显的价格优势,上半年各地进口量大幅超过往年同期水平,市场消息称今年全年进口煤规模预计和2017年全年的水平。2017年全年的进口煤规模大约在2.7亿吨左右,而今年截至目前已经使用2亿吨左右的额度。考虑到下半年监管部门已经开始调控,在价格未出现暴涨的情况下,进口政策放松的可能性较小,下半年进口增量空间有限。按照2017年总额度,余下的7000万吨平均来看,当前月均进口额度仅为1400万吨左右。

2、下游需求情况

(1)电厂发电及全社会用电情况

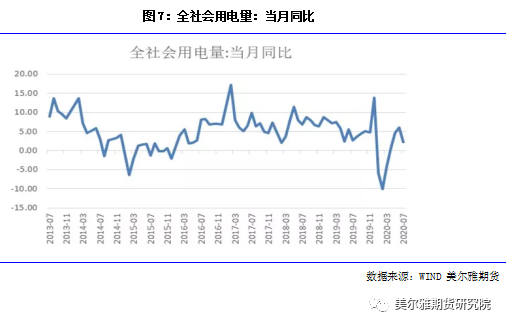

1—7月份,发电量40451亿千瓦时,同比下降0.9%。7月份,电厂发电量6801亿千瓦时,同比增长1.9%,环比降4.6%;从天气角度来看,长江下游陆续出梅,但中上游依然降雨较多。水电发力维持高位,三峡为减少下游抗洪压力,水库维持高位,对火电形成了一定的挤压效果。除了水力发电,当前电厂还有新变化。七月份以来,包括6条特高压在内的10条外送通道将电力送至山东、浙江等省份,促使沿海地区火电压力减轻,跨区跨省输送电力规模越来越大。水电、特高压绝对量目前仍然较小,不足以取代火力发电,但会对电厂形成一定的挤压。

1-7月根据国家能源局数据显示,全社会用电量累计40381亿千瓦时,同比下降0.7%。分产业看,第一产业用电量458亿千瓦时,同比增长8.8%;第二产业用电量27111亿千瓦时,同比下降2.1%;第三产业用电量6498亿千瓦时,同比下降2.5%;城乡居民生活用电量6314亿千瓦时,同比增长7.7%。

2020年7月份,全社会用电量6824亿千瓦时,同比增长2.3%。分产业看,第一产业用电量85亿千瓦时,同比增长11.6%;第二产业用电量4593亿千瓦时,同比下降0.7%;第三产业用电量1164亿千瓦时,同比增长5.3%;城乡居民生活用电量982亿千瓦时,同比增长13.8%。工业供电在7月份任然区域弱势,短期内还将维持弱势运行。

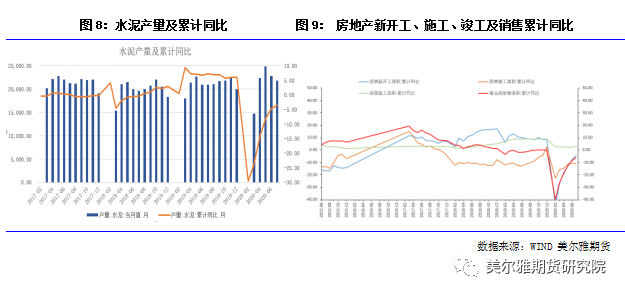

(2)水泥耗煤量有望复苏

2020年1-7月水泥累计产量10.67亿吨,同比回落3.5%,较3月份大幅收窄20.4%。上半年房地产行业在操守疫情冲击之后,迅速恢复。房屋新开工面积、房屋销售面积和房屋施工面积累计同比都在4、5月份迅速回暖,走出了V行态势。水泥和地产数据可以侧面印证,当前全国施工需求较好。近期,梅雨季节也已经结束,各地开工开始恢复,前期积压的施工需求再度释放,水泥的需求已经开始出现回升。目前从各项指标来看,未来一段时间水泥煤消费预计呈现良好态势。

3、整体库存依旧偏低,电厂月度煤耗偏低

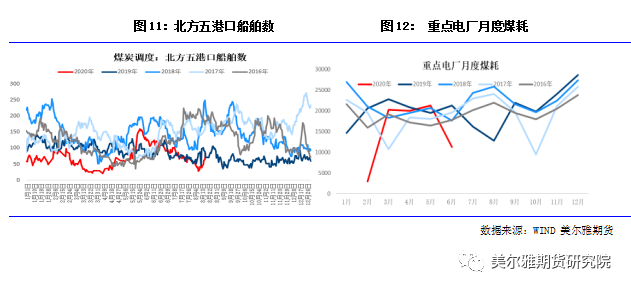

港口方面,北方三港调入量持续回升,日均调入量378万吨。然而锚地船数量持续处于低位。目前已经进入夏季高温炎热天气,用电高峰期也已过半。在这种情况下下游电厂同比偏低,日耗量也持续偏低运行。港口及电厂库存在非极端情况下,库存相对充足。由于市场看好终端消费,未来电厂有日耗上升预期。

三

结论:9月份预计供给偏紧、需求较好

当前动力煤市场,供给方面,受到内蒙倒查20年、陕西治理明盘以及煤管票趋严、进口煤额度有限等因素影响,供给偏紧。需求方面,居民用电以及制造业整体处于向上状态。但值得注意的是,近期水电的良好表现以及特高压技术,对火电形成一定的挤压作用。

九月份,我们认为雨水天气结束,水电速率下降;同时由于进口煤通关受限以及内蒙古地区煤矿产能无法完全释放、各地煤炭行业整治等情况影响,供应端整体是有所收缩。需求端,居民用电预计持续保持良好态势,第二产业用电量在制造业、地产基建等行业继续发力的大环境下,还有继续增长的空间。叠加部分地区9月份可能开始为冬季用煤提前进行采购补库。所以我们认为,9月份整体处于供给偏紧、需求较好的格局。预计9月份动力煤价格趋稳或者趋于稳步上升的态势。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国