来源:市川新田三丁目

原标题:30年期美国通胀保值国债二次发行的实际收益率在历史上首次进入负利率区间

概要

本次发行的实际收益率为-0.272%,比2月20日首次招标发行结果低了约53个基本点

投资者必须支付很高的溢价才能获得0.25%的票息收入,相当于经通胀率调整后的面值约为100.26美元的通胀保值国债需要花116.32美元才能买到

市场对本次发行结果的反应比较消极,招标结果出炉后二级市场上的实际收益率比结果公布前几分钟的水平走高了几个基本点

美国财政部在本周四通过招标方式再次发行了一只面值为70亿美元,美国统一证券代码为912810SM1的30年期通胀保值国债,实际收益率为-0.272%,这是在历史上首次见到30年期通胀保值国债的实际收益率比通货膨胀率低。

实际上,该实际收益率的水平比30年期通胀保值国债首次发行时创下的最低收益率记录还低了约53个基本点,上一次发行于2020年2月20日完成。

与首次发行时一样,这只美国统一证券代码为912810SM1的30年期通胀保值国债的票息仍为0.25%,这就意味着本周四发行招标入围的投资者必须付出相当高的溢价才能保证在债券存续期间的每一年里获得比通胀率高0.25%的票息收益。根据该溢价水平,投资者相当于是以116.32美元的价格买了一只对通胀增速调整后面值约为100.26美元的通胀保值国债。

通胀保值国债支付给投资者的票息远低于同等期限的普通美国国债,但通胀保值国债的好处在于,投资本金的金额会每个月根据通胀率的变化调整一次,通常是上调,但有时候也会下调,因此“实际到期收益率”相当于通胀保值国债的投资者在扣除了通胀率之后的净收益。

以本次发行为例,周四的发行结果意味着这只通胀保值国债的投资者在未来29年零6个月的时间里每年拿到的净收益率比美国正式公布的通胀率低0.272%。

自美联储于2011年开启量化宽松操作以来,期限较短的通胀保值国债的实际收益率跌破零的情况并不罕见,但本周四的发行结果破了一个记录:一只剩余期限为29至30年的通胀保值国债的实际收益率也跌破了零。

虽然“实际收益率的水平跌破零”听上去很糟糕,但这只不过是与普通美国国债的名义收益率水平深幅下跌的一幕“相映成辉”罢了。当前30年期普通美国国债的名义收益率水平约为1.38%,该水平似乎也非常有可能导致这只普通美国国债在存续期间内的实际收益率水平跌破零,也就是实际收益率低于通胀率。

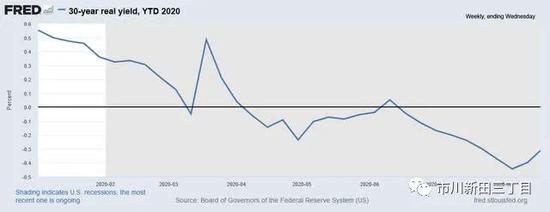

下图为30年期通胀保值国债的实际收益率今年以来的走势,数据来自美国财政部:

尽管年初以来总体上处于一路下行的态势中,但30年期通胀保值国债的实际收益率在3月19日即美国债券市场最混乱不堪的日子里冲到0.78%的高位。几天之后,美联储开始疯狂买债以稳定美国国债市场及美国全体债券市场。

周四-0.272%的实际收益率发行结果实际上高于发行招标结果出炉前美国东部时间下午一点时-0.33%的二级市场收益率水平。

通胀保值国债的临界通胀率

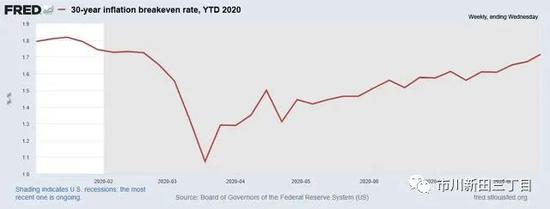

由于30年期普通美国国债的最新收益率为1.38%,因此这只30年期通胀保值国债的临界通胀率就成了1.65%,仅略低于近期的市场水平。尽管按照历史标准来衡量,1.65%的临界通胀率仍低于过去10年美国通胀率的均值1.7%,但看上去还算正常。

与普通美国国债的收益率水平相比,当前通胀保值国债的实际收益率既不算高也不算低。但是通胀保值国债会在未来多少年里通胀率大涨超过通胀率的情况下给投资者带来投资本金增值的保障,因此当前很多投资者仍对通胀保值国债兴趣不减,即使实际收益率的水平低得可怜。

下面是30年期通胀保值国债的临界通胀率年初以来的走势图,可见临界通胀率在3月17日猛降至0.96%,其后随着美国财政赤字大幅增加以及美联储放水引发市场担忧美国通胀增速未来会加速增长而逐渐攀升:

市场对本次招标发行结果的反应

正如我在之前的分析文章中所阐述的,我对本期发行并不看好,原因有二:一是预期本次实际收益率的招标发行结果会非常低;二是担心一只剩余期限为29年多的债券未来的投资收益波动太大。这只通胀保值国债的报价在首次发行后的仅仅6个月里就上涨了16%,这也意味着在未来一年里该券的价格很容易地就会跌去16%甚至更多,当然也有可能涨得更多,可谁知道呢?但不管怎样,期限太长以及波动率过高都导致这只债券没啥吸引力。

正如我之前所说的,发行结果出炉之前这只通胀保值国债在二级市场上的实际收益率水平为-0.33%,比-0.272%的招标结果低了约6个基本点。说明市场对本次招标结果并不满意,投资者要求在收益率方面给与更多的补偿。

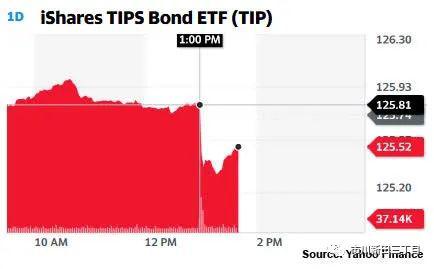

债券市场对招标结果的反应也印证了本次发行的利率水平未获投资者认可,持仓包括各种期限的美国通胀保值国债的TIP是一只跟踪美国通胀保值国债市场走势的交易所交易基金,其报价在美国东部时间下午1点发行结果公布后当即出现下跌。说明美国通胀保值国债市场的实际收益率水平在发行结果公布后出现上涨,发行结果公布过后30分钟里,这只美国统一证券代码为912810SM1的30年期通胀保值国债在二级市场上的实际收益率水平为0.28%,与发行利率相差无几。

除非只是用于投机,我看不出一只实际收益率水平如此之低的30年期通胀保值国债对小投资者来说有啥吸引力。我认为应该将目光放在5年期至10年期的通胀保值国债身上,这个期限的通胀保值国债在风险和收益方面更加均衡一些。

在下个月的9月17日,美国财政部将二次发行一只10年期的通胀保值国债,10月22日,还有一只新发行的5年期通胀保值国债要进行招标,这两只券的实际收益率也有可能远低于零。

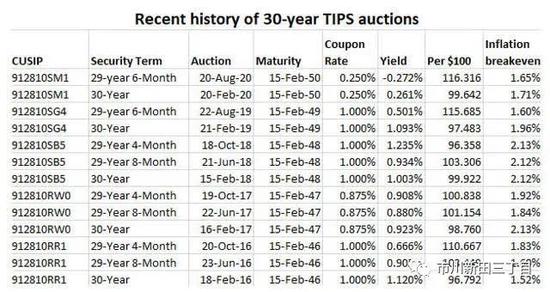

下表是剩余期限为29年-30年的通胀保值国债以往历次的发行结果,可见自剩余期限为29年零4个月的通胀保值国债在2018年10月8日出炉1.235%的发行利率以来,类似期限的通胀保值国债的招标利率水平一直在大幅下行。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国