来源丨互联网怪盗团(ID:TMTphantom)

作者丨怪盗团团长裴培

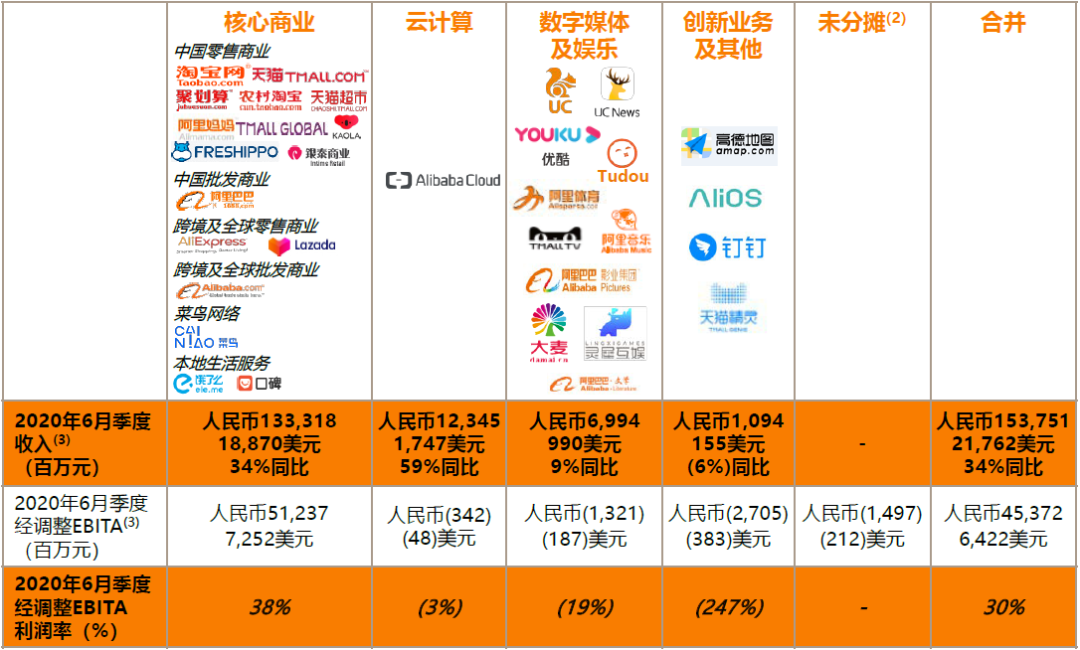

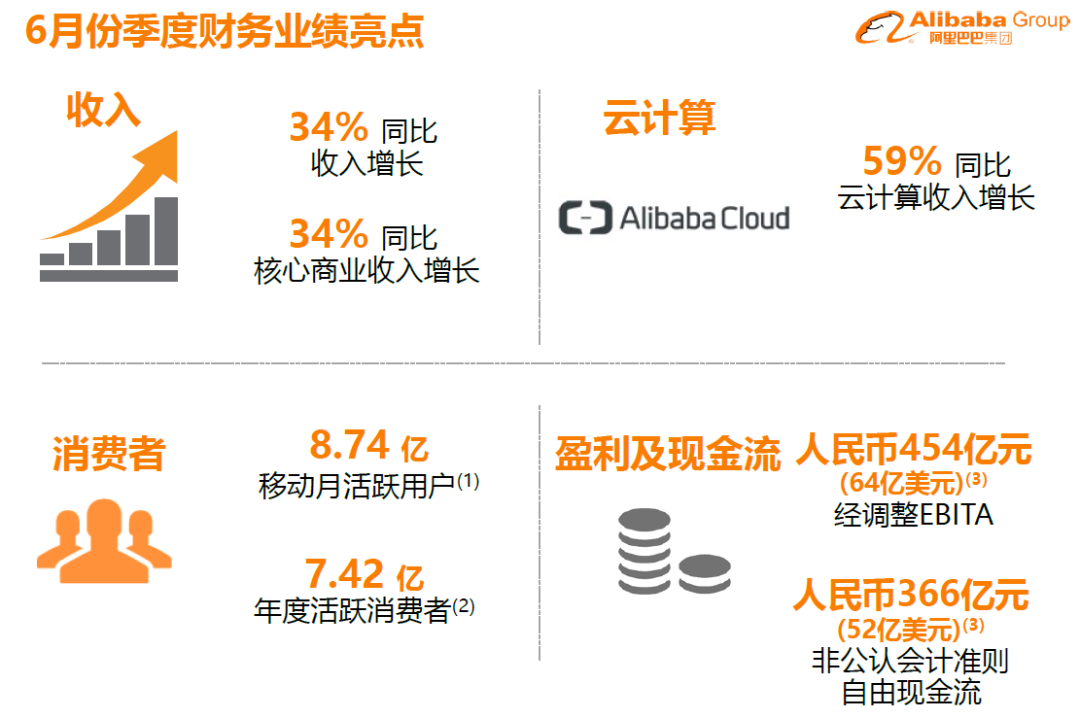

阿里巴巴于8月20日晚公布了季度业绩:营业收入同比增长34%,调整后EBITDA增长30%,扣非净利润增长28%,扣非归母净利润增长23%。淘宝/天猫的年活买家和月活用户仍然在增长;天猫实体GMV同比增长27%。

这比我想象的要快,体现了疫情之后电商消费者需求的复苏。不过,我更关心的是下面几个数据:

新零售业务,包括天猫超市、盒马、进口直营和银泰等线下商超,占据核心电商业务收入的比例已经超过20%,同比增长达到80%。新零售业务还在亏损,但正取代淘宝/天猫,成为收入增长的主要动力。

本地生活服务,主要是饿了么、口碑网,收入同比增长15%;外卖业务的每单经济效益(UE,不等于会计利润)已经转正。这个增速比第一季度的情况(同比下滑8%)好很多了,甚至比美团要快(营收增长8.9%)。

菜鸟网络收入同比增长54%;菜鸟驿站6月日均处理订单同比增长超过100%。

显然,阿里巴巴的“重资产/自营业务”,包括新零售、本地生活和物流,重要性正在不断提升。这些业务的亏损额也在逐渐收窄——今年1-3月亏损59亿元,4-6月则只亏损43亿元;我无法断定何时实现盈利,亏损毫无疑问是可控的。

这不禁让人想起2011—2013年发生的事情:包括淘宝/天猫/聚划算的淘系电商,逐渐取代B2B电商,成为阿里业绩增长的主要驱动力。但是,这一次的变化没有上一次那么快、那么戏剧性:淘系电商仍然是最重要的收入和利润担当,AAC/MAU仍然在增长,规模也远远大于当年的B2B业务。

市场很关心淘系电商面临的竞争,包括拼多多、抖音电商、快手电商、微信小程序等。阿里财报也强调了淘系电商取得的进展,包括淘宝特价版已经取得4000万MAU,以及淘宝直播GMV同比增长超过100%。

在我看来,淘系电商的上述举动主要是防御性的,并没有根本性的改变。相比之下,阿里在新零售和本地生活领域的动作则是进攻性的、主动性的,以及根本性的。

就像我之前猜测的:阿里现在的战略是“在核心防御,向外围进攻”:

“在核心防御”,就是淘系电商大致按照原有节奏走,而不是跟着拼多多、抖音/快手电商等竞争对手走。淘宝/天猫的产品/运营只做了有限的改变,货币化率基本保持稳定。在下沉市场,淘宝特价版和聚划算得到了一些资源,但是打击拼多多似乎并非阿里管理层的第一优先要务。

“向外围进攻”,就是在同城零售、本地生活服务等方面投入重兵,在流量/人才/财务资源等方面予以倾斜。今年3月,支付宝开始对饿了么导流;5月,天猫超市升级为阿里同城零售事业群;7月,饿了么升级为“不只送餐”的“身边经济平台”。

阿里管理层的精力似乎集中于做好包括外卖、日用品、生鲜、同城物流在内的“本地电商服务圈”。

阿里在核心电商领域维持防御态势,是基于一个(正确的)判断:拼多多尚未危及淘系电商的大本营,即中高端服装/美妆品类。2017—2018年,京东曾经向这些品类发起猛攻,却功败垂成。拼多多要真正攻入这些品类,至少要等到2021年了。

迄今为止,拼多多仍然是一个以白牌标品为核心、客单价比较低的平台,而且它在自己的领域具备极强的竞争力。在这种情况下,淘系电商强攻拼多多是不可取的;正确的举措是巩固自己的核心领域,等待对手发起进攻,并且争取挫败。

我估计,拼多多的GMV将在2021年突破2万亿人民币,与淘系电商的差距拉近到1:4左右。此时,拼多多与淘宝/天猫的正面竞争将愈发激烈,服装、美妆、母婴等高货币化率品类将成为竞争的焦点。

这一天尚未到来。在此期间,淘系电商仍然将扮演阿里的“现金牛”,为快速发展但尚未盈利的“本地电商服务圈”业务供应弹药。

在本地生活/同城零售领域,则是另一番景象:阿里是新来者,整个行业的规则尚未确定,任何人都可以采取进攻态势。在外卖领域,饿了么明显落后于美团;在日用品及生鲜领域,天猫超市和盒马却取得了一些成效。我曾经与这个领域的几个朋友探讨过竞争态势,结论如下:

天猫超市及盒马的店仓模式,实践证明是比较成功的。如果能通过盒马Mini实现以一公里为单位的全覆盖就更好了,但是需要非常耐心务实。

盒马鲜生及盒马Mini可以专心做社区覆盖及B端源头业务,天猫超市及饿了么做好城际及同城配送,并且将采购数据跑通之后互相赋能。

现阶段,阿里在大中型商超领域已经具备足够的话语权,而京东、美团乃至传统商超巨头都不具备类似的资源。但是,资源的优势和商业模式的理论成熟,要转化为盈利,要依靠艰苦的日常运营,也就是脏活累活。

作为本地生活服务的现有霸主,美团的优势在于各项业务的协同性,这是在多年积累之中形成的。任何竞争对手如果只打一个点,例如餐饮外卖或酒店,是很难打得动的。美团也非常擅长脏活累活,而且公司处于上升阶段、士气高昂。阿里必须以出动整体力量,而不能只出动“偏师”——那样最多能让对方流血,却无法赢得竞争。所以,支付宝向本地生活服务导流,而天猫超市升级为了同城零售事业群。

那么问题来了:阿里为什么一定要与美团竞争呢?这也是投资人比较困惑的。关键并不在餐饮外卖市场,这个市场自身规模有限。关键在于,如果阿里不主动进攻,那么组织严明、执行力强大的美团就会攻过来。

美团的买菜、闪购业务已经有了一些规模,还有共享单车这个高频次业务;它全面进军“本地电商服务圈”只是时间问题。

未来几年内,美团完全可能收购几个大型商超,成立自营生鲜平台,甚至像市场传闻的那样与滴滴合并。等到那一天,这个市场的格局就尘埃落定了。所以,阿里必须在尘埃落定之前发起进攻。

在历史上,阿里的核心电商业务一直渴求流量,外界往往称之为“流量黑洞”。本地生活/同城零售业务自身是一个非常重要的流量来源:人们点外卖、买菜、买日用品的频率,要远远大于在淘宝/天猫买东西的频率。

人们有社交的刚性需求,因此微信和QQ的流量极大;人们也有娱乐的刚性需求,因此抖音和快手的流量也很大;与此同时,人们也有获取日常生活物资的刚性需求。

本次疫情导致的宅家,在一定程度上助推了上述需求的线上化。解决这个需求,即意味着为阿里带来宝贵的新流量。至于这个新流量具体通过饿了么、支付宝还是盒马APP进行转化,则是次要问题。

总而言之,市场还是会特别关心天猫GMV、淘系电商MAU、核心电商EBITA等数字;不过,随着时间推移,新零售及本地生活服务可能会越来越重要。阿里可以在与拼多多的竞争之中以逸待劳,但是必须在与美团的竞争中主动进攻,无论代价有多大。

我认为,在2020年代初期,围绕数万亿规模的本地生活/同城零售市场的竞争,可能是互联网行业最大规模的竞争,它的结局很可能将决定电商行业乃至整个互联网行业的未来。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国