原标题:上半年净利大跌841%,酒便利重陷亏损深渊背后的资金重压 来源:新京报

新京报讯(记者 薛晨)8月21日,河南酒便利商业股份有限公司(以下简称“酒便利”)发布了2020年上半年业绩公告。营业收入与归属于挂牌公司股东的净利润均出现下滑,而净利润的下滑幅度更是高达841.3%。酒便利在短暂的扭亏之后重新跌入亏损的深渊,而新冠肺炎疫情的影响,更进一步将酒便利面临的资金压力凸显出来。

净利大跌841%,亏损1261万元

根据酒便利公告,2020年上半年该企业的营业收入为3.39亿元,同比下降17.13%;归属于挂牌公司股东的净利润亏损1261.1万元,同比下滑841.3%。毛利率则由2019年同期的21.43%下降至16.61%。

从酒便利的解释来看,2020年上半年企业营业收入之所以出现两位数下滑,主要原因来自于新冠肺炎疫情的影响。酒便利称,上半年为了配合防控疫情,各营业网点从春节起开始闭店,终端市场处于停滞状态,直至4月份陆续恢复营业,在此期间订单明显减少。但净利润下滑幅度为何如此之高,酒便利并未给出更详尽的解释。

与此同时,酒便利表示,公司正在全力拓展新的销售模式,将消费市场从线下转为线上,积极获取更多市场份额。从2020年6月开始已恢复至正常销售水平,同比去年6月销售已略有增长。新京报随后在北京市丰台区石榴庄等地的多个酒便利线下门店进行走访时也发现,这些门店目前已正常营业。

但酒便利业绩下滑的态势,却早现端倪。2017年酒便利营业收入6.57亿元,同比增长30.26%;归属于挂牌公司股东的净利润尽管亏损1322.9万元,但正向增长速度却达到了73.15%。到2018年,连续亏损的酒便利终于扭亏,当年获得营业收入7.56亿元,同比增长15.01%,归属于挂牌公司股东的净利润808.44万元,同比增长161.11%。

但到了2019年,酒便利归属于挂牌公司股东的净利润开始出现大幅度下滑,当年营业收入8.56亿元,同比增长13.24%;归属于挂牌公司股东的净利润327.68万元,同比下滑58.85%。

彼时有分析认为,酒便利之所以2019年净利润出现大幅度下滑,与酒便利加速进行终端门店布局有关。这些新增门店处于培育阶段,无法为企业带来较好的盈利。

押宝“前置仓”

但新京报记者查询后了解到,酒便利近两年的门店扩张速度相对平缓,其自营网点数量在2019年仅增加了30家。截至2019年12月31日,酒便利在全国范围内有门店及前置仓268家,门店布局区域仅限于河南、北京、西安、江苏四省市,与1919等同业竞争者一年新增千家门店的速度相比,酒便利的扩张速度并不突出。甚至未达到2016年获得投资时定下的300家门店目标。

有观点认为,酒便利目前采取的经营模式,是真正的“吞金怪兽”,将酒便利有限的资金源源不断“吸”走。

目前,酒便利采用“互联网平台+呼叫中心+实体门店+前置仓+20分钟配送”的经营模式。其中门店部分又分为独家投资设立的直营门店,以及与第三方合作的特许直管店。

业内人士称,前置仓这一形式存在较大争议。简单来说,前置仓就是将门店作为中小型仓储配送中心来覆盖消费者的“最后一公里”,支撑门店在短时间内迅速将线上订单产品送至消费者手中。但前置仓模式流量较低,单个获客成本很高,企业需要为单个前置仓投入较高成本获取流量。

新京报记者经过对比发现,在2018年酒便利半年报发布时,其经营模式表述依然是“互联网平台+呼叫中心+实体门店+20分钟配送”;到2018年年报发布时,便加入了“前置仓”,这意味着前置仓业务深度参与到酒便利2019年经营当中。而这一时间,恰巧与其净利润出现下滑的时间点吻合。

酒便利方面也坦陈,2019年净利润之所以出现下滑,是为了满足20分钟送达客户的需求,调整人员结构,增加短期工、小时工人数,提供人力及运力支撑,并优化门店网点提前布局市场,逐步开设前置仓,增加开店成本,导致费用增长超过毛利增长,净利润有所下降。

抵押贷款,陷资金困局

尽管酒便利声称6月份企业的营收情况甚至好于往年,但其背后不容乐观的资金困局在进一步放大。

新京报记者注意到,酒便利近两年不断加大借款力度。2018年其短期借款总数为1800万元,占总资产比重4.71%,长期借款1000万元,占总资产比重2.62%;2019年短期借款总数增至3000万元,占总资产比重8.42%,1000万元的长期借款转为一年内到期的非流动负债,酒便利资金压力进一步加大;到2020年上半年,酒便利的短期借款总数更是提升至5500万元,占总资产比重达到14.04%。

借款不休的同时,酒便利经营活动产生的现金流量净额不断减少,2018年年报发布时为-1026.28万元,较上年同期的39.99万元同比下跌25764.95%;到2019年,经营活动产生的现金流量净额更是变为-1196.1万元;2020年上半年,这一数据则为-674.46万元。

有行业人士告诉新京报记者,尽管单独的一两个数据指标说明不了太多问题,但从上述数据来看,有理由质疑酒便利经营情况正在恶化。

更重要的是,2020年7月中旬,酒便利通过抵押存货,以银行委托贷款的形式向郑州高新产业投资集团有限公司申请700万元借款。新京报记者从天眼查查询发现,这批价值1500万元人民币的抵押货品,包含了多个版本的飞天茅台、国窖1573、五粮液1618等名酒在内的数千箱白酒产品。

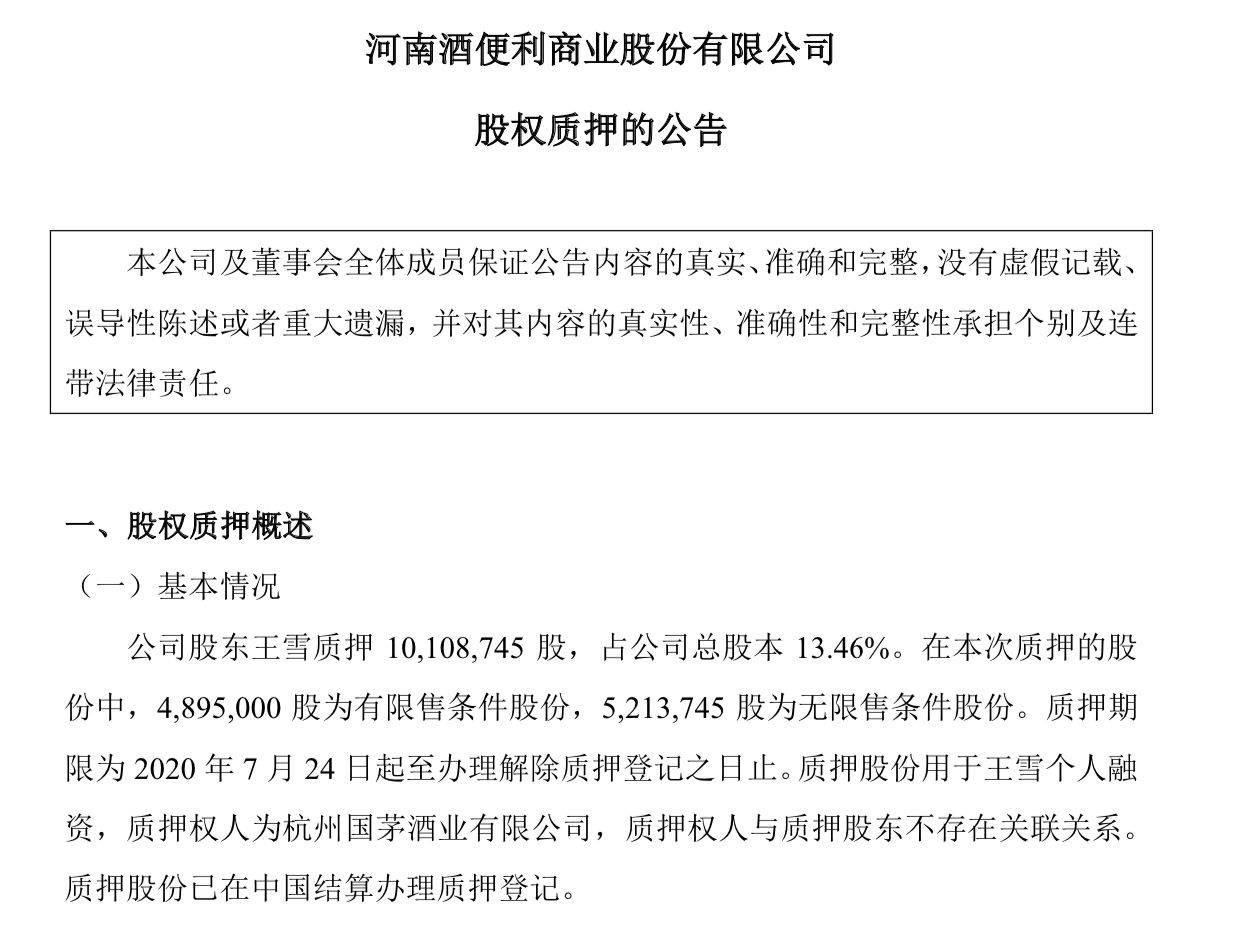

2020年7月28日,酒便利实际控制人王雪更累计质押占公司总股本的30.76%的股份,占其持有公司股份的100%。对此,光大证券发出风险提示公告称,酒便利实际控制人所质押股份用于为公司借款提供担保、实际控制人王雪个人融资。若在质股份被行权,可能存在公司控股股东、实际控制人发生变更的风险。

联想控股的入局

面临如此高风险的酒便利,却依然获得了资本的青睐。其背后的“金主”,便是大名鼎鼎的联想控股。

联想控股与酒行业的渊源,因其在丰联酒业上的失利为行业熟知。公开消息称,联想控股于2016年年初宣布战略投资酒便利。随后,联想控股将其持有的酒便利股份转让给旗下投资平台佳沃集团。

到2019年12月20日,联想控股(天津)有限公司与酒便利签订了《股份转让协议》,将股东王雪、张立、沈丽波分别持有的,各占酒便利股本总额1.00%的股份,转让给联想控股(天津)有限公司。至此,联想控股系的持股比例达到了29.8%,为酒便利的第二大股东。

不仅如此,联想控股也不再以单纯的股东形象出现在酒便利的管理体系中,2020年3月,酒便利元老级人物张立辞任总经理一职,转而聘任为常务副总经理,而来自联想控股旗下佳沃集团的洪超然,成为了新任总经理。

从公开消息来看,酒便利这一人事调整是为了提升团队竞争力,完善治理结构。但有观点猜测,砸下重金投资的联想控股,对目前酒便利的经营表现已有所质疑,迫切需要有来自联想控股体系的人进入酒便利管理层,对酒便利的成本以及资金流向进行管制。

更重要的是,联想控股从未放弃深入布局酒水行业。此前联想控股便公开表示,进入酒水行业是联想控股总体战略的重要组成部分。

即使联想控股将丰联酒业出售给衡水老白干,也只不过是改变一种进入白酒行业的方式而已。据了解,衡水老白干收购丰联酒业,是以通过发行股份及现金购买的方式进行。而佳沃集团也借此进入到衡水老白干这一上市白酒企业当中,成为衡水老白干的第二大股东,持股占比为6.11%。

业内人士表示,从曲线进入衡水老白干,到逐步加强对酒便利的控制力,联想控股似乎正一步步走出丰联酒业失利的阴霾,重新回归到其布局酒水行业的主航道当中。而酒便利未来会在联想控股的布局中占据怎样的地位,或许只能交给时间来证明。

新京报记者 薛晨 图片 东方财富APP、酒便利官微截图

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国