原标题:美企债务规模已达10万亿!

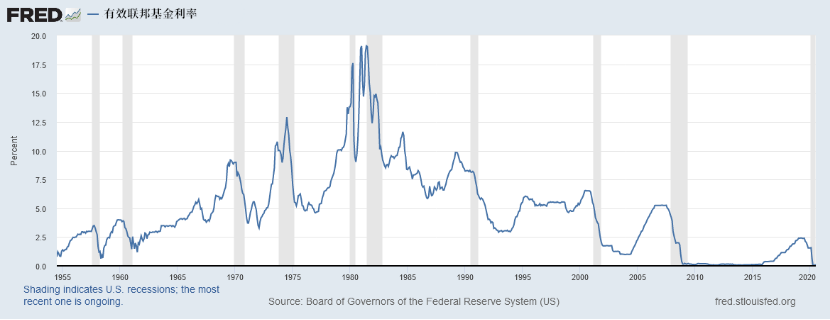

2018年,美联储已经基本迈向政策正常化。然而去年至今经过多次降息后,如今,美国联邦基金利率已经降到零,基本上回到了2008年金融危机之后的水平。

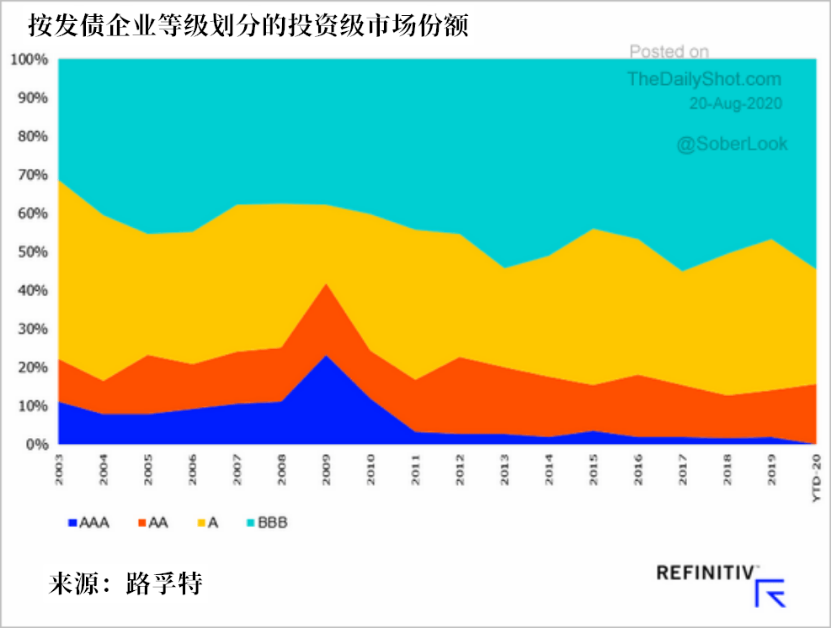

低利率极大激发了企业的发债热情,因此,我们可以看到企业债规模一路激增。如今,债务总额现已超过10万亿美元,且其中BBB级企业债是主体。

垃圾债或卷起企业破产潮

美国银行首席投资策略师迈克尔•哈特尼特计算出,今年美国企业债券的年发行规模高达2.5万亿美元,其中投资级债券为2.1万亿美元,垃圾债券为0.4万亿美元。

今年第二季度,由私募股权公司发行的垃圾债券总额超过300亿美元,这个数字与最近宣布破产的美国石油生产和勘探公司所欠的债务数额相当——第二季度有18家石油生产商破产,负债总额超过290亿美元。换言之,很大一部分垃圾债是这些油企发行的。

今年申请破产的油田服务公司负债238亿美元,其中戴蒙德海底钻探公司负债118亿美元。

公司破产时,股东往往损失最大,而债券持有人有时能收复一些损失。

一般来说,高质量的投资级债券的收益率较低,而高风险债券,特别是垃圾债券的收益率较高。Seeking Alpha提醒,投资回报率越高,风险也越高。投资者应该慎重考虑是否愿意接受购买垃圾债券所带来的高违约风险。

美联储购债“救火”有用吗?

美国财政部最近放宽了对财政部特殊目的机构(SPV)在一级和二级市场购买企业债券的要求,使有财务困难的公司可以接受联邦融资。

然而如今,美联储已放缓购买企业债券的速度。企业债规模过大,以至于就算只有几家公司出现债务违约,都可能触发多米诺骨牌式崩盘,引发金融危机。

或许美联储能出手纾困,加速购买企业债券,但这样做的结果将是会出现大量“僵尸企业”——大量债务和“僵尸企业”仍然存在,经济运行效率将进一步下降,增长将受到抑制。

因此,投资者应该谨慎考虑投资组合中企业债券的构成。美联储的低利率“怂恿”投资者寻求更高的投资回报率,但要承担更高的风险。

现在发酵出了另一个问题:为了避免金融危机,联邦政府可能会对债券市场进行干预,加上不少投资者为了追求高收益依然大举购入垃圾债,这些行为是否能真正解决企业债券危机?

Seeking Alpha回答是:就算让“僵尸企业”复活,经济也不会复活。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国